需求打开新周期,固态拂晓将至

【原报告在线阅读和下载】:20251127【MKList.com】锂电行业2026年投资策略:需求打开新周期,固态拂晓将至 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

该锂电行业2026年投资策略报告指出,当前锂电行业需求打开新周期,储能与新能源汽车领域需求持续驱动;技术层面,固态电池拂晓将至,全固态电池技术路线逐步清晰,2025年已有欣旺达(60Ah ASSB)、天能(35/45/50/56Ah)等企业推出固态电池产品,预计将按2025年第一代、2027年第二代、2030年及以后第三代的节奏迭代,能量密度目标逐步提升(2025年目标、2030年目标、2035年目标明确);同时,行业在电极材料(如硅碳负极、锂金属负极)、电解质(固态电解质)、隔膜(固态电解质涂覆隔膜、低温水系PVDF喷涂隔膜)等关键环节技术不断突破,但锂金属负极面临枝晶生长、体积膨胀等挑战,三星等企业通过等静压(WIP)技术优化工艺;此外,列出中汽新能、远景储能、宁德时代、比亚迪等多家行业重点企业,整体看好行业在需求与技术双重驱动下的发展前景。

2. 思维导图(mindmap)

3. 详细总结

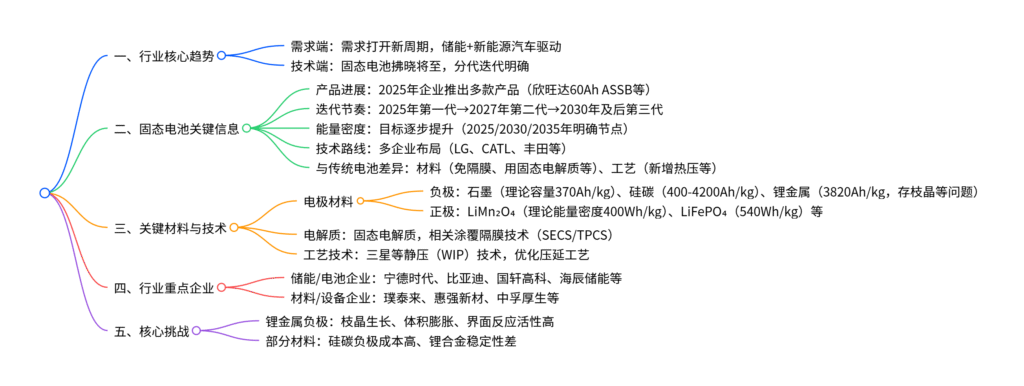

一、行业核心趋势:需求新周期与固态技术突破

1.1 需求端:新周期开启,多领域驱动

报告明确锂电行业需求打开新周期,核心驱动力来自储能与新能源汽车两大领域。从提及的企业来看,中汽新能、远景储能、品科能源、海辰储能等储能企业,以及比亚迪、宁德时代、国轩高科等新能源汽车电池企业均为行业重点参与者,侧面反映两大领域对锂电需求的强劲拉动。

1.2 技术端:固态电池“拂晓将至”,迭代节奏清晰

-

产品进展:2025年已有多家企业推出固态电池产品,具体参数如下表:

企业名称 固态电池产品规格 欣旺达 60Ah ASSB(半固态电池) 天能 35Ah、45Ah、50Ah、56Ah 中科深蓝汇泽 61Ah、65Ah、75Ah 比克 66Ah 锋数 数十Ah -

迭代节奏:固态电池将分三代逐步推进,具体时间节点为:

- 第一代:2025年

- 第二代:2027年

- 第三代:2030年及2035年之后

-

能量密度目标:随迭代持续提升,且不同应用场景(如BE-VTOL、BE-GV)对能量密度有明确要求,部分场景目标达400Wh/kg以上,高需求场景甚至指向600Wh/kg。

二、固态电池与传统电池的核心差异

2.1 材料差异

相较于传统锂离子电池(如LiFePO₄、三元电池),固态电池在核心材料上有显著调整,具体差异如下表:

| 材料类别 | 传统锂离子电池 | 固态电池 |

|---|---|---|

| 隔膜 | 需使用(如聚乙烯、聚丙烯隔膜) | 免隔膜 |

| 电解质 | 液态电解质(如有机电解液) | 固态电解质 |

| 其他关键材料 | 含特定导电剂、粘合剂(如PVDF) | 导电剂、粘合剂体系调整 |

2.2 工艺差异

固态电池生产工艺在传统电池基础上新增或调整关键环节,传统工艺(匀浆、涂布、辊压等)外,固态电池需额外进行热压、超声焊等步骤,部分环节(如注液、浸润)流程简化或优化,整体工艺复杂度提升但安全性与能量密度改善。

三、关键材料技术:电极、电解质与工艺

3.1 电极材料:负极技术多元,正极性能分化

-

负极材料:不同类型负极的核心参数与优缺点差异显著,具体如下表:

负极类型 理论质量容量(Ah/kg) 以LCO为正极时电压(V) 安全性 成本 主要问题 人造石墨/天然石墨 370 3.6 好 好 低温充电性能差 钛酸锂(Li₄Ti₅O₁₂) 175 2.4 极好 较高 能量密度小 硅/碳(Si/C) 400-4200 3.8 好 高 材料成本高 锂合金(LiSi等) 400-4000 3.2 – 差 稳定性差 金属锂 3820 3.7 差 差 枝晶生长、体积膨胀、界面反应活性高 -

正极材料:不同体系正极性能分化,关键参数如下表:

正极类型 理论质量能量密度(Wh/kg) 理论体积能量密度(Wh/L) 安全性 成本 主要问题 LiMn₂O₄ 400 1700 极好 较低 能量密度低、寿命短 LiFePO₄ 540 2000 极好 中 能量密度低 LiCoO₂ 570 2900 差 极差 钴资源稀缺 LiNi₀.82Co₀.15Al₀.02O₂ 700 3300 – 高 热稳定性差、成本高 LiNi₀.3Co₀.3Mn₀.3O₂ 700 3300 – 高 热稳定性差、成本高

3.2 电解质与隔膜:固态电解质主导,隔膜技术升级

- 固态电解质:为固态电池核心材料,目前行业布局的技术路线多元,LG、CATL、丰田、松下等国际国内企业均有相关研发投入,推动固态电解质离子电导率(目标达1S/cm级别)与稳定性提升。

- 隔膜技术:出现两类新型隔膜,一是SECS(固态电解质涂覆隔膜),二是TPCS(低温水系PVDF喷涂隔膜),相关生产企业包括璞泰来、惠强新材、中孚厚生等,新型隔膜可适配固态电池需求,提升电池安全性与性能。

3.3 工艺技术:等静压技术优化生产

三星等企业采用Warm Isostatic Pressing(WIP,温等静压)技术,用于固态电池生产中的压延环节。相较于传统平压工艺,WIP技术可实现材料更均匀的密度分布,改善电极与电解质界面接触,提升电池一致性与循环寿命,目前该技术被视为固态电池规模化生产的关键工艺之一。

四、行业重点企业布局

4.1 电池与储能企业

- 头部电池企业:宁德时代、比亚迪、国轩高科、欣旺达、比克电池

- 储能企业:远景储能、品科能源、德赛电池、阿特斯、海辰储能、野牛兄弟

4.2 材料与工艺企业

- 隔膜企业:璞泰来、惠强新材、中孚厚生

- 其他材料企业:涉及固态电解质、导电剂(如碳纳米管、石墨烯)等领域的未具名企业

五、核心挑战:材料与技术瓶颈

5.1 锂金属负极的核心问题

锂金属负极虽理论容量极高(3820Ah/kg),但存在三大关键挑战:

- 枝晶生长:充电过程中锂金属易形成枝晶,可能刺穿隔膜(传统电池)或导致内部短路(固态电池);

- 体积膨胀:锂沉积/剥离过程中体积变化巨大,影响电池结构稳定性;

- 界面反应活性高:与电解质易发生副反应,形成“死锂”,降低电池容量与循环寿命。

5.2 材料成本与稳定性

- 硅碳负极:理论容量高但材料成本高,规模化应用受限;

- 锂合金材料:稳定性差,难以满足长期循环需求;

- 固态电解质:部分体系(如氧化物)制备成本高,离子电导率仍需提升。

4. 关键问题

问题1:固态电池与传统锂离子电池在材料和工艺上的核心差异是什么?这些差异对电池性能有何影响?

答案:

- 材料差异:①隔膜:传统电池需使用聚乙烯/聚丙烯隔膜,固态电池免隔膜;②电解质:传统电池用液态电解质,固态电池用固态电解质;③其他材料:固态电池导电剂、粘合剂体系需适配固态电解质,传统电池的部分材料(如液态电解质配套粘合剂)不再适用。

- 工艺差异:固态电池在传统工艺(匀浆、涂布、辊压等)基础上,新增热压、超声焊等关键步骤,注液、浸润等环节简化或优化。

- 对性能的影响:①安全性:固态电解质无漏液风险,且免隔膜设计减少短路隐患,安全性显著提升;②能量密度:固态电解质体积占比小,且可搭配高容量锂金属负极,能量密度大幅提高(目标2035年达高需求场景600Wh/kg);③循环寿命:等静压等工艺优化界面接触,配合稳定的固态电解质,循环寿命有望改善,但目前锂金属负极的枝晶问题仍需解决以进一步提升。

问题2:2025年固态电池已取得哪些产业化进展?未来分代迭代节奏如何?

答案:

- 2025年产业化进展:已有多家企业推出固态电池产品,实现小容量规模化试制,具体进展如下:①欣旺达推出60Ah半固态电池(ASSB);②天能推出35Ah、45Ah、50Ah、56Ah多规格固态电池;③中科深蓝汇泽、比克、锋数等企业分别推出61-75Ah、66Ah、数十Ah级别的固态电池,产品已进入客户导入阶段,为后续规模化应用奠定基础。

- 未来分代迭代节奏:报告明确固态电池按三代逐步推进,时间节点与目标清晰:①第一代:2025年,以半固态电池为主,实现能量密度初步提升,解决部分传统电池痛点;②第二代:2027年,技术进一步成熟,固态化程度提高,能量密度与循环寿命再升级;③第三代:2030年及2035年之后,迈向全固态电池,能量密度目标达400Wh/kg以上,部分高需求场景(如BE-GV)突破600Wh/kg,全面替代传统锂离子电池。

问题3:锂金属负极是提升固态电池能量密度的关键,但其面临的核心技术挑战是什么?目前行业有哪些应对思路?

答案:

- 锂金属负极的核心技术挑战:①枝晶生长:充电时锂金属在表面沉积不均,形成枝晶,可能导致电池内部短路,影响安全性;②体积膨胀:锂沉积/剥离过程中体积变化可达100%以上,破坏电池结构完整性,降低循环稳定性;③界面高反应活性:锂金属与固态电解质易发生副反应,形成不稳定的界面层和“死锂”,导致容量衰减与内阻升高。

- 行业应对思路:①材料优化:开发高稳定性固态电解质(如硫化物、氧化物体系),减少与锂金属的副反应;②工艺改进:采用三星等企业的等静压(WIP)技术,优化电极与电解质界面接触,抑制枝晶生长;③界面修饰:在锂金属表面进行涂层修饰(如碳基、氧化物涂层),降低界面反应活性,稳定电极/电解质界面;④结构设计:设计三维多孔骨架支撑锂金属,缓解体积膨胀,引导锂均匀沉积。

暂无评论内容