营收筑底,盈利分化

【原报告在线阅读和下载】:20251128【MKList.com】眼科专题:营收筑底,盈利分化 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

西南证券2025年11月眼科专题报告指出,眼科行业呈现“营收筑底,盈利分化” 特征:行业规模持续扩容,2015-2024年从507.1亿元增至2231亿元,预计2025年达2521.5亿元(2020-2025年CAGR 16.0%),但眼科医院整体增速放缓(2023-2028E整体CAGR 13.9%,低于2019-2023年的17.1%);业务端屈光与视光占比普遍提升(普瑞眼科屈光占比49.34%居首,爱尔眼科双消费板块合计超63%),白内障受集采冲击收入占比下降(华厦眼科降幅最明显,从22.70%降至20.15%);公司端头部企业抗风险能力凸显(爱尔眼科2025Q1-Q3营收174.84亿元,同比+7.3%),中小公司盈利分化加剧(何氏眼科净利润同比+232.2%,普瑞眼科净利率仅1.0%),相关标的包括爱尔眼科、华厦眼科等,需关注行业竞争、政策等风险。

2. 思维导图(mindmap)

3. 详细总结

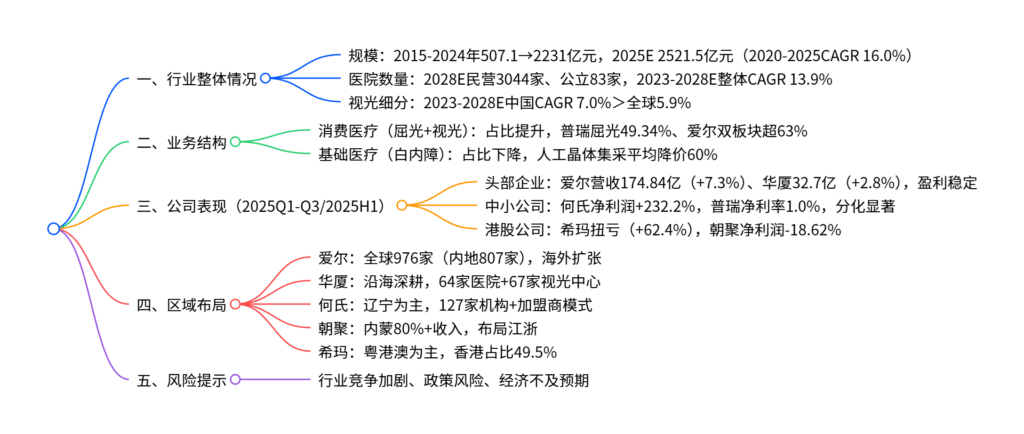

一、行业整体:规模持续扩容,医院增速放缓

1.1 行业规模:高确定性增长

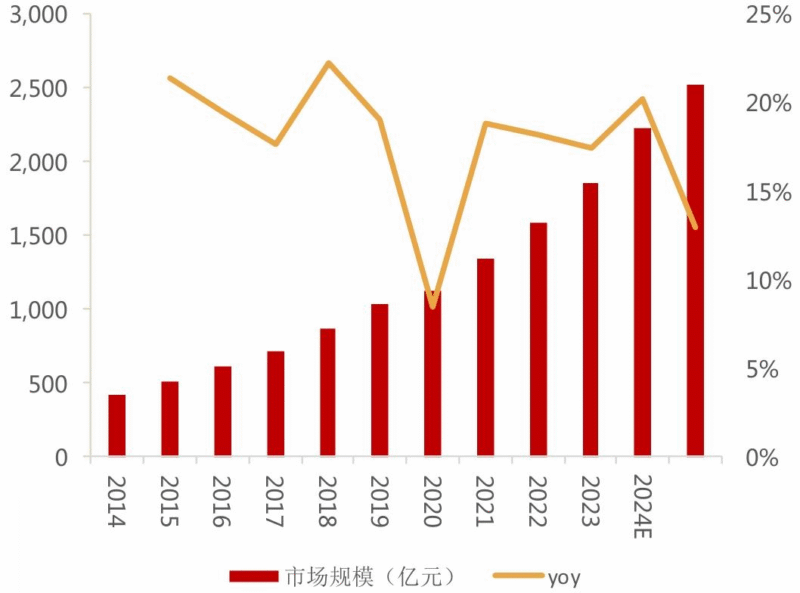

- 历史增长:根据中国卫生健康年鉴数据,2015-2024年中国眼科医疗服务市场规模从507.1亿元增至2231亿元,持续稳定增长。

- 未来预测:受益于用眼强度增加、老龄化加速,预计2025年市场规模达2521.5亿元,2020-2025年复合增长率为16.0%,扩容确定性高。

1.2 眼科医院数量:民营主导,增速回落

- 数量预测:预计2028年民营眼科医院3044家、公立83家,较2025年分别扩容911家、11家。

- 增速变化:2019-2023年整体CAGR为17.1%(公立4.6%、民营17.8%);2023-2028E整体CAGR降至13.9%(公立5.0%、民营14.3%),整体增速放缓。

1.3 视光细分:中国增速领先全球

- 全球:2023-2028E视光行业零售额CAGR为5.9%。

- 中国:2023-2028E视光行业零售额CAGR为7.0%,显著高于全球增速,增长动力强劲。

二、业务结构:消费医疗崛起,基础医疗承压

2.1 消费医疗(屈光+视光):占比普遍提升

2025H1各公司消费医疗收入占比情况如下表:

| 公司 | 屈光收入占比 | 较2024H1变化 | 视光收入占比 | 较2024H1变化 | 双板块合计占比 |

|---|---|---|---|---|---|

| 普瑞眼科 | 49.34% | +0.64pp | 13.02% | +0.12pp | 62.36% |

| 爱尔眼科 | 40.13% | +0.73pp | 23.63% | +1.13pp | 63.76% |

| 华厦眼科 | 36.88% | +3.08pp | 24.03% | -0.17pp | 60.91% |

| 何氏眼科 | 24.10% | +1.70pp | 30.18% | -0.32pp | 54.28% |

- 何氏眼科特色:视光收入占比30.18%(行业最高),得益于近视防控技术(如昭晰镜片)与辽宁基层布局,同时其他眼病占比31.97%,区域基础诊疗需求稳固。

2.2 基础医疗(白内障):受集采冲击占比下降

- 收入占比下滑:2025H1各公司白内障收入占比均下降,华厦眼科降幅最明显(从22.70%降至20.15%),爱尔眼科从16.40%降至15.48%。

- 集采影响:2024年5月全国落地人工晶体集采,平均降价60%(如爱尔康景深延长晶体从1.1万元降至3500元,爱博诺德非散光单焦点晶体从2500元降至800元),虽刺激手术量提升,但价格下滑导致收入占比承压,2024Q3/Q4对公司收入影响较大,2025Q1逐渐企稳。

三、公司表现:营收筑底,盈利分化加剧

3.1 A股公司:头部稳健,中小分化(2025Q1-Q3数据)

| 公司 | 营收(亿元) | 同比增速 | 归母净利润(亿元) | 同比增速 | 毛利率 | 净利率 |

|---|---|---|---|---|---|---|

| 爱尔眼科 | 174.84 | +7.3% | 31.15 | -9.8% | 49.3% | 19.3% |

| 华厦眼科 | 32.7 | +2.8% | 4.3 | +3.0% | 45.0% | 14.0% |

| 普瑞眼科 | 22.01 | +3.0% | 0.16 | +3.2% | 37.1% | 1.0% |

| 何氏眼科 | 8.6 | -1.1% | 0.54 | +232.2% | 41.8% | 6.3% |

- 核心特征:头部企业(爱尔、华厦)凭借规模与区域优势,营收抗波动能力强;中小公司分化显著,何氏因区域业务优化+低基数净利润高增,普瑞因新院亏损、费用高企净利率仅1.0%。

3.2 A股公司:季度盈利节奏(2024Q1-2025Q3)

- 行业底部:2024Q4为行业盈利“阶段性底部”,多数公司营收与净利润同步下滑(如爱尔2024Q4营收46.81亿元,同比降18.6%;华厦2024Q4净利润0.08亿元,同比降94.8%)。

- 2025年修复:Q1整体回暖(爱尔Q1营收60.26亿元,同比+16.0%),Q2略有调整,Q3环比修复(爱尔Q3营收59.77亿元,环比+9.0%),头部企业对节奏把控优于中小公司。

3.3 港股公司:承压与反转并存(2025H1数据)

| 公司 | 营收(亿元) | 同比增速 | 净利润(亿元) | 同比增速 | 毛利率 | 净利率 |

|---|---|---|---|---|---|---|

| 希玛医疗 | 8.60 | +2.4% | 0.45 | +62.4% | 31.12% | 5.95% |

| 朝聚眼科 | 6.98 | -4.9% | 1.18 | -18.62% | 42.63% | 15.86% |

- 希玛医疗:通过关闭低效网点、成本控制扭亏为盈,内地业务实现盈亏平衡,毛利率从2024年27.58%回升至31.12%。

- 朝聚眼科:受内蒙区域竞争加剧、高值耗材集采影响,毛利率从2024H1 45.76%降至42.63%,净利润下滑18.62%,盈利韧性不足。

四、区域布局:各有侧重,模式分化

4.1 头部公司:全国/沿海布局

- 爱尔眼科:全球布局最广,截止2025H1合计976家品牌医院/中心(中国内地807家+香港9家+欧洲141家+美国1家+东南亚18家),国内分级连锁完善,海外扩张持续。

- 华厦眼科:深耕沿海经济发达地区(福建、江苏、浙江、广东等),国内开设64家眼科医院+67家视光中心,省外扩张初见成效。

4.2 区域公司:聚焦本地,拓展模式

- 何氏眼科:扎根辽宁(2024年省内收入占比94.3%),截止2025H1拥有127家眼保健服务机构;创新加盟商模式,2025H1新增签约23家,累计53家,覆盖东北、华北、华南等区域。

- 朝聚眼科:内蒙为核心(收入占比80%+),围绕包头、呼市、赤峰3家中心医院建立集群,布局蒙西/蒙东及江浙、河北等,共31家医院+29家视光中心。

- 希玛医疗:聚焦粤港澳大湾区,2025H1香港地区收入占比49.5%;内地运营9家二级以上专科医院(深圳、北京、上海等7城),香港拥有5家日间手术中心+8家卫星诊所+8家视光中心。

五、风险提示

- 行业竞争加剧风险:民营医院数量持续增加,区域市场竞争激烈(如朝聚眼科受内蒙本地竞争影响盈利下滑)。

- 政策风险:人工晶体集采、医保DRG/DIP改革等政策可能进一步压缩基础医疗利润空间。

- 经济发展不及预期风险:消费医疗(屈光、视光)需求与经济环境相关,经济下行可能导致患者延迟消费。

4. 关键问题

问题1:2025年眼科行业“营收筑底,盈利分化”的核心表现的是什么?背后驱动因素有哪些?

答案:

- 核心表现:①营收端:头部企业(爱尔、华厦)营收稳健增长(2025Q1-Q3爱尔+7.3%、华厦+2.8%),中小公司波动(何氏-1.1%),整体筑底回升;②盈利端:分化显著,头部企业毛利率45%-49%、净利率14%-19%(华厦毛利率45%、爱尔净利率19.3%),中小公司两极分化(何氏净利润+232.2%,普瑞净利率仅1.0%),港股希玛扭亏、朝聚下滑。

- 驱动因素:①需求结构:消费医疗(屈光、视光)需求刚性增长,占比提升(爱尔双板块超63%),支撑头部盈利;②政策冲击:白内障集采(平均降价60%)导致基础医疗收入占比下降,中小公司抗风险能力弱;③规模效应:头部企业通过全国/区域布局降低单位成本,中小公司新院培育、费用高企拖累盈利;④区域差异:扎根高需求区域(如爱尔全国、华厦沿海)的公司增长更稳,依赖单一区域(如朝聚内蒙)的公司受竞争影响更大。

问题2:人工晶体集采对眼科行业基础医疗(白内障)业务的影响体现在哪些方面?各公司如何应对这一冲击?

答案:

- 集采影响:①价格大幅下滑:第四批高值耗材集采中人工晶体平均降价60%(如爱博诺德非散光单焦点晶体从2500元降至800元),直接导致白内障业务收入占比下降(华厦从22.70%降至20.15%);②量价博弈:虽集采刺激白内障手术量提升,但价格降幅远超量增幅度,多数公司2024Q3/Q4收入承压,2025Q1才逐渐企稳;③盈利压缩:部分公司白内障业务毛利率下滑,尤其是依赖基础医疗的区域型公司(如朝聚眼科毛利率降3.1pp)。

- 应对措施:①业务结构调整:头部公司加大消费医疗(屈光、视光)投入,提升高毛利业务占比(如爱尔屈光+视光超63%);②技术升级:推广中高端白内障术式(如三焦点晶体),拉动客单价(华厦高端白内障手术量占比从9.05%升至20.08%);③成本控制:中小公司通过优化流程、减少低效网点降低成本(如希玛关闭低效网点后毛利率回升);④区域深耕:何氏眼科等区域公司依托基层布局,挖掘本地基础医疗需求,部分抵消集采冲击。

问题3:不同类型眼科公司(头部全国型、区域深耕型)的区域布局策略有何差异?这些差异如何影响其营收与盈利稳定性?

答案:

- 布局策略差异:①头部全国型(爱尔、华厦):爱尔采用“全国分级连锁+海外扩张”,覆盖976家机构,国内下沉与海外拓展并重;华厦聚焦“沿海经济带”,深耕福建、江浙、广东等高消费力区域,64家医院+67家视光中心形成规模效应;②区域深耕型(何氏、朝聚、希玛):何氏扎根辽宁(省内收入94.3%),通过加盟商模式拓展周边;朝聚以内蒙为核心(收入80%+),辐射北方及江浙;希玛聚焦粤港澳(香港占比49.5%),内地聚焦核心城市。

- 对营收与盈利稳定性的影响:①头部全国型:优势在于分散区域风险,高消费区域(如沿海)支撑营收增长,规模效应降低单位成本,盈利更稳定(爱尔2025Q1-Q3净利率19.3%,华厦14%);风险在于海外拓展初期可能面临文化、政策壁垒;②区域深耕型:优势在于本地品牌力强(如朝聚内蒙口碑),运营成本低,能快速响应本地需求(如何氏基层视光布局);风险在于依赖单一区域,若本地竞争加剧(如朝聚内蒙)或经济下行,营收与盈利易波动(朝聚2025H1净利润-18.62%),而创新模式(如何氏加盟商)可部分缓解区域限制,提升增长韧性。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容