技术迭代蕴新机,智驾与机器人共舞

【原报告在线阅读和下载】:20251128【MKList.com】汽车行业2026年度策略:技术迭代蕴新机,智驾与机器人共舞 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

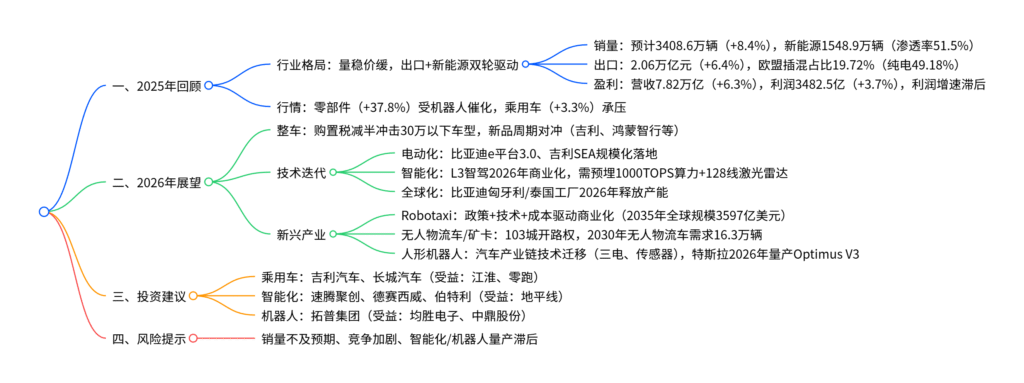

中国银河证券2025年11月汽车行业报告指出,2025年行业呈“量稳价缓、出口与新能源双轮驱动” 格局(全年销量预计3408.6万辆,同比+8.4%;新能源渗透率51.5%),出口克服欧盟关税冲击(插混出口占比升至19.72%),但价格战致盈利承压;2026年聚焦技术迭代(L3智驾落地、纯电平台规模化) 与新兴产业(Robotaxi商业化、人形机器人),购置税减半(每车减税≤1.5万元)对30万元以下车型冲击较大,但鸿蒙智行、吉利等车企新品周期可对冲政策影响;投资建议推荐乘用车头部(吉利、长城)、智能化产业链(速腾聚创、德赛西威) 及人形机器人链(拓普集团),需警惕销量不及预期、技术进展滞后等风险。

2. 思维导图(mindmap)

3. 详细总结

一、2025年行业回顾:量稳价缓,双轮驱动

1.1 行业基本面:销量增长,结构分化

- 整体销量:2025年1-9月销量2436.3万辆(同比+12.9%),预计全年达3408.6万辆(同比+8.4%),其中国内2793.4万辆(+9.3%,以旧换新补贴超1000万份)、出口649.2万辆(+10.8%)。

- 新能源表现:1-9月新能源乘用车销量1059.8万辆(+33.4%),渗透率49.9%,预计全年销量1548.9万辆(+26.1%),渗透率51.5%(同比+6.9pct),小型(20.92%)、中大型纯电(14.73%)占比提升。

- 自主品牌优势:1-9月自主品牌乘用车销量1464.7万辆(+22.9%),市占率68.9%(+5.2pct);新能源市占率89.1%(+2.5pct),智能化与高端化成新动能(如小米SU7 80%-90%用户为BBA增换购)。

1.2 出口:区域与动力结构调整

- 区域分化:对欧盟出口3.3万亿元(+8.4%)、东盟6.18万亿元(+9.1%),对美出口2.52万亿元(-17%),前苏联市场占比从25%降至14%,中东、非洲成新增长极(非洲增速150%)。

- 动力切换:受欧盟纯电关税(17%-35.3%)影响,插混出口占比从6.76%升至19.72%,纯电占比从63.04%降至49.18%(如比亚迪Seal U DM-i计划土耳其投产)。

1.3 盈利与行情:利润承压,零部件领涨

-

盈利情况:1-9月汽车制造业营收7.82万亿元(+6.3%),利润3482.5亿元(+3.7%),价格战致利润增速滞后于收入。

-

行情表现:2025年至今汽车指数+23.1%(跑输沪深300 14.06pct),细分板块分化:

- 零部件指数+37.8%(人形机器人主题催化)

- 乘用车指数+3.3%(价格战压制)

- 商用车指数+22.1%(内需修复+出口高增)

二、2026年展望:技术迭代与新兴产业共振

2.1 整车:政策冲击与新品对冲

-

购置税政策调整:2026年起新能源购置税从免征改为减半,每车减税≤1.5万元,30万元以下车型新增成本4.42%(敏感度最高),预计2025年末抢装、2026Q1销量回调。

-

车企应对措施:

- 技术优化:比亚迪插混续航提至120-150km,理想L7增程版续航280km+

- 价格兜底:小米、奇瑞等推出最高1.5万元购置税补贴

- 新品周期:鸿蒙智行、吉利(银河V900)、零跑(D19)等密集推新,强产品力车企有望提升份额。

2.2 技术迭代:电动化、智能化、全球化

| 技术方向 | 2026年关键进展 | 核心指标/案例 |

|---|---|---|

| 电动化 | 纯电平台规模化 | 比亚迪超级e平台(1000V架构、3万转电机)、吉利SEA架构(覆盖A-E级车型) |

| 智能化 | L3智驾商业化 | 算力≥1000TOPS,激光雷达≥128线(华为ADS 4.0用4颗192线雷达),小鹏2026年推L4 Robotaxi |

| 全球化 | 海外产能释放 | 比亚迪匈牙利/巴西工厂(15万/年)、长安泰国工厂(20万/年)投产 |

2.3 新兴产业:Robotaxi与机器人

-

Robotaxi:

- 驱动因素:政策(上海发示范运营牌照)、技术(测试里程北京4705万公里)、成本(激光雷达从20万降至1500元),2035年全球规模预计3597亿美元。

- 企业进展:萝卜快跑接入Uber/Lyft,小马智行迪拜路测,文远知行千辆车队运营。

-

低速无人物流车/矿卡:

- 无人物流车:103城开路权,2030年需求16.3万辆(2025年1万辆),新石器2025年单月盈利。

- 无人矿卡:年化成本较人工低45%(省40万人工费),2030年市场规模301亿元,易控智驾2024年毛利率转正。

-

人形机器人:

- 技术迁移:汽车三电、传感器、域控技术复用(如特斯拉Optimus复用FSD算法)。

- 量产进展:特斯拉2026Q1推Optimus V3(成本2-2.5万美元),小鹏IRON 2026年底量产,广汽2026年小批量生产。

三、投资建议与风险提示

3.1 投资建议:聚焦三大主线

| 板块 | 推荐标的 | 逻辑 |

|---|---|---|

| 乘用车 | 吉利汽车(0175.HK)、长城汽车(601633.SH) | 新车强周期,全球化布局(吉利银河V900、长城坦克500新能源) |

| 智能化零部件 | 速腾聚创(2498.HK)、德赛西威(002920.SZ) | L3智驾核心硬件(激光雷达、域控制器),算力与传感器需求提升 |

| 人形机器人 | 拓普集团(601689.SH) | 执行器技术领先,送样机器人头部客户,汽车供应链规模化优势 |

| 受益标的 | 江淮汽车、地平线机器人-W、均胜电子 | 新品周期受益、智能化配套、机器人零部件配套 |

3.2 风险提示

- 销量不及预期:购置税退坡与以旧换新到期影响需求。

- 技术进展滞后:L3智驾落地、机器人量产慢于预期。

- 竞争加剧:价格战传导至零部件,挤压盈利空间。

4. 关键问题

问题1:2026年新能源汽车购置税减半政策对行业的具体影响是什么?车企有哪些应对策略,效果如何?

答案:

- 政策影响:①成本端:2026年购置税从免征改为减半,每车减税≤1.5万元,30万元以下车型新增成本4.42%(如10万元车新增4420元),该价格带占新能源销量82.9%,对消费者决策影响最大;②销量端:2025年末形成“抢装潮”,2026Q1因高基数与成本上升面临回调压力,长期加速行业洗牌,低续航、高能耗车型将被淘汰。

- 车企应对策略及效果:①技术优化:比亚迪将插混续航提至120-150km、理想L7增程版续航280km+,满足2026年PHEV纯电续航≥100km的技术要求,规避政策排斥;②价格兜底:小米、奇瑞等对跨年交付车型补贴最高1.5万元购置税差额,稳定订单(如小米锁单超10万辆);③新品对冲:吉利(银河V900)、鸿蒙智行(问界M7改款)等密集推新,通过智能化(激光雷达+高算力芯片)与差异化设计(MPV、硬派越野)吸引用户,预计强产品力车企2026年销量增速跑赢行业5-8pct。

问题2:2026年L3级智能驾驶商业化落地的关键条件是什么?对产业链有哪些拉动作用?

答案:

- L3商业化关键条件:①政策合规:国家已“有条件批准L3生产准入”,深圳、北京等地已明确事故责任划分,2026年需全国性强制标准落地;②技术成熟:车端需预埋高算力(≥1000TOPS)、激光雷达(≥128线)、线控冗余,如华为ADS 4.0用4颗192线雷达,单传感器失效仍保留90%感知能力;③成本可控:激光雷达价格从20万元降至1500元,智驾域控成本下降30%,车企可通过规模化摊薄成本。

- 产业链拉动作用:①硬件端:激光雷达(速腾聚创)、智驾芯片(英伟达Thor 2000TOPS)、域控制器(德赛西威)需求激增,预计2026年L3车型激光雷达搭载率超30%;②软件端:高精地图(百度)、智驾算法(华为MDC)商业化加速,软件收入占比从5%提升至15%;③整车端:L3车型溢价超2万元(如极氪9X智驾版定价高5万元),推动车企盈利改善,预计2026年L3车型销量占比达8%-10%。

问题3:汽车产业链向人形机器人延伸的核心优势是什么?头部车企的布局进展如何,2026年有哪些关键节点?

答案:

-

核心优势:①技术迁移:三电系统(比亚迪BMS复用)、感知(激光雷达)、决策(FSD算法)可直接复用,如特斯拉Optimus Gen2移植Model Y底盘控制技术;②供应链复用:Tier1(拓普集团、中鼎股份)可整合电机、减速器等资源,规模化生产降本(如拓普执行器送样头部客户);③国产替代:汽车产业链在三电、智能化领域已实现国产突破(如地平线征程6P芯片),可带动机器人谐波减速器(绿的谐波)、丝杠(五洲新春)国产替代。

-

车企布局与2026年关键节点:

车企 布局进展 2026年关键节点 特斯拉 Optimus Gen2发布,计划V3降本至2-2.5万美元 Q1发布Optimus V3,启动产线建设 小鹏 发布IRON机器人(82自由度,2250TOPS算力) 年底实现规模化量产,广州工厂试点装配P7 广汽 第三代GoMate机器人(38自由度) 小批量生产,扩展至商业场景 长安 计划2027年发布人形机器人 完成核心零部件(如电关节)开发 -

2026年核心看点:特斯拉Optimus V3量产、小鹏IRON商业化落地,预计行业将迎来首波规模化交付,拉动电机、传感器等零部件需求增长30%以上。

暂无评论内容