从UPS到SST,AIDC供电革命创千亿蓝海市场

【原报告在线阅读和下载】:20251129【MKList.com】柜外电源专题:从UPS到SST,AIDC供电革命创千亿蓝海市场 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

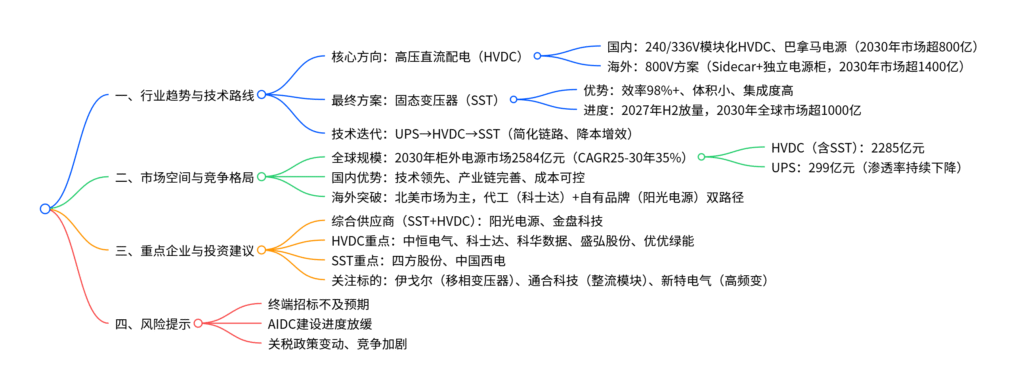

高压直流配电技术(HVDC)成为AIDC供电核心方向,国内以240/336V模块化HVDC和巴拿马电源为主,海外聚焦800V方案,而固态变压器(SST)作为最终技术路径预计2027年H2放量,2030年全球SST市场规模有望超1000亿;2030年全球柜外电源市场将达2584亿元,其中国内企业凭借技术、产业链优势,通过合作代工或自有品牌切入北美市场,重点推荐阳光电源、金盘科技、中恒电气、四方股份等企业,同时需关注AIDC建设进度、关税政策等风险。

2. 思维导图

3. 详细总结

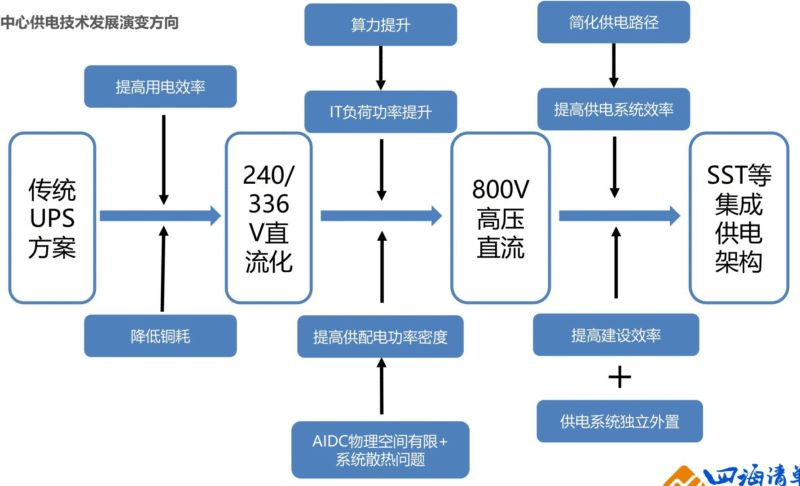

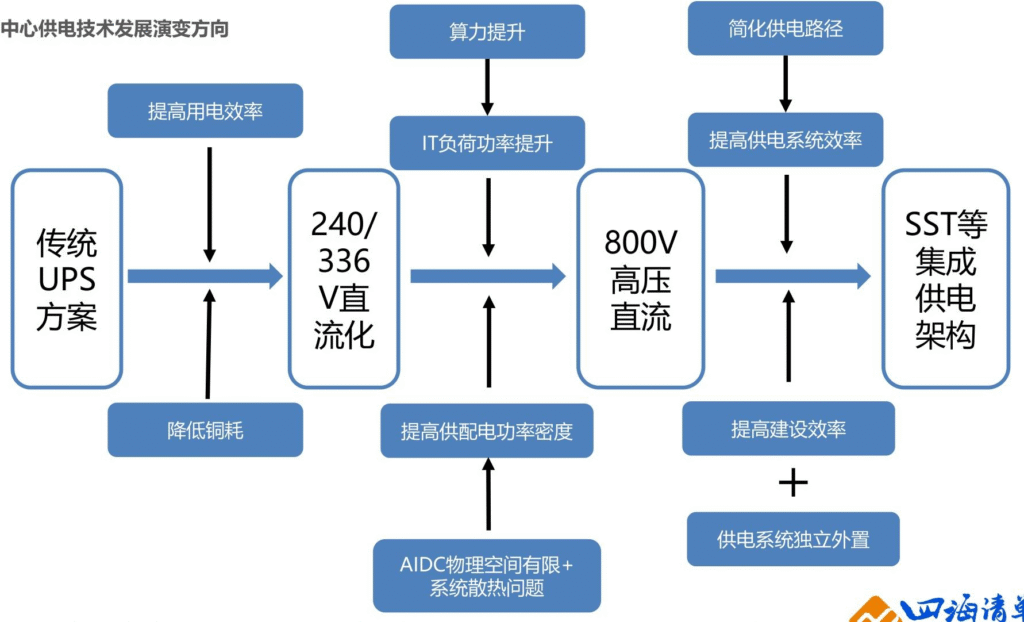

一、行业核心趋势:直流化、高压化、集成化

-

技术迭代逻辑:从传统UPS到HVDC,最终收敛于SST

- UPS局限:效率低(最高97.5%)、体积大、扩展不灵活,2030年全球渗透率将降至15%

- HVDC优势:克服交流“集肤效应”,输电损耗低、用铜量少,系统成本较UPS显著下降(巴拿马电源1.3元/W vs UPS 3元/W)

- SST突破:取消工频变压器,效率达98%+,体积大幅缩减,是GW级AIDC的最优解

-

直流配电核心驱动因素

- 负载侧:AI服务器、新能源汽车等直流负载渗透率提升,减少适配器损耗

- 电源侧:光伏、储能天然直流属性,直流并网避免逆变损耗(光伏逆变并网总损耗18%)

- 传输侧:直流线路节省1/3导线,无电容电流,输电CAPEX更低

- 装备侧:功率半导体降本,直流变压器、断路器等技术成熟

二、国内外技术路线与市场空间

| 区域/技术 | 核心方案 | 电压等级 | 关键指标 | 2030年市场规模 | 25-30年CAGR |

|---|---|---|---|---|---|

| 国内HVDC | 模块化HVDC、巴拿马电源 | 240/336V | 巴拿马效率97.5%,占地面积仅为UPS的36% | 超800亿元 | 122% |

| 海外HVDC | 独立电源柜、Sidecar方案 | 800V/±400V | Sidecar集成度高,独立电源柜量产更易 | 超1400亿元 | 170% |

| 全球SST | 中压接入+高频变换 | 适配800V架构 | 转换效率98%+,成本占比:功率器件32%、高频变压器16% | 超1000亿元 | – |

| 全球柜外电源 | HVDC(含SST)+UPS | – | 2030年UPS渗透率15%,HVDC渗透率85% | 2584亿元 | 35% |

三、竞争格局与海外突破路径

-

国内市场格局

- HVDC集中度高:2025年中恒电气市占率50%,台达25%,维谛20%

- 客户结构:以阿里、腾讯等CSP为主,华为、科华数据绑定运营商、金融客户

-

海外市场突破

-

北美Tier1主导:施耐德、伊顿、维谛占据主要份额,但产能、供应链落后于国内

-

国内企业路径:

- 代工切入:科士达(为施耐德、伊顿代工)

- 自有品牌:阳光电源、金盘科技(海外渠道+电力电子技术)

- 技术合作:四方股份、为光能源(SST技术绑定海外Tier1)

-

四、重点企业与产品进展

| 企业 | 核心业务 | 关键进展 | 2025-27年归母净利润CAGR | 评级 |

|---|---|---|---|---|

| 阳光电源 | SST+HVDC、光储 | 35kV/6MW SST样机完成,布局全产品线 | 20.6% | 买入 |

| 金盘科技 | SST+HVDC | 10kV/2.4MW SST入选海南首台套项目 | 29.7% | 买入 |

| 中恒电气 | HVDC、巴拿马电源 | 800V大功率整流模块效率超98%,绑定阿里、腾讯 | 35.3% | 买入 |

| 四方股份 | SST | DC/DC效率超99%,落地10MW级SST项目 | 16.0% | 买入 |

| 科士达 | HVDC、UPS代工 | 2025Q4推出800V样品,切入北美Tier1供应链 | 46.7% | 买入 |

五、风险提示

- 终端客户招标不及预期,影响订单确认节奏

- AIDC建设受算力芯片供给、电力接入等因素拖累

- 海外关税政策变动,削弱国内产品价格竞争力

- 行业竞争加剧,引发价格战导致盈利能力下降

4. 关键问题与答案

问题1:AIDC供电技术的演进路径是什么?不同阶段的核心技术方案有哪些关键差异?

答案:演进路径为“传统UPS→HVDC(模块化+H巴拿马)→SST”。关键差异如下:

- UPS:交流配电架构,效率最高97.5%,系统成本3元/W,占地面积大(2.2MW IT负载需310㎡),2030年全球渗透率降至15%;

- HVDC:直流架构,国内以240/336V为主(巴拿马效率97.5%、成本1.3元/W),海外聚焦800V(Sidecar集成度高、独立电源柜量产易),2030年全球市场2285亿元;

- SST:取消工频变压器,效率98%+,体积大幅缩小,核心成本来自功率器件(32%)和高频变压器(16%),2027年H2放量,2030年成为主流。

问题2:国内企业在AIDC柜外电源领域的核心竞争力是什么?如何突破北美市场?

答案:核心竞争力包括三方面:①技术领先:HVDC产业化早,SST在微电网、充电场站有成熟工程经验;②产业链完善:IGBT、变压器等核心部件国内供应完备,成本较海外低30%-50%;③客户绑定:深度合作阿里、腾讯等CSP,运维经验丰富。

北美市场突破路径:①代工切入:科士达为施耐德、伊顿代工,快速进入北美Tier1供应链;②自有品牌:阳光电源、金盘科技凭借海外渠道和电力电子技术直接获取份额;③技术合作:四方股份、为光能源以SST技术绑定海外头部Tier1,联合出海。

问题3:2030年全球AIDC柜外电源市场规模及结构如何?核心增长驱动力是什么?

答案:2030年全球柜外电源市场规模达2584亿元,其中HVDC(含SST)2285亿元,UPS 299亿元。核心增长驱动力:①算力需求爆发:2030年AI算力功率达69GW,AIDC向高功率密度(1000+kW/机柜)发展,推动供电技术升级;②降本增效需求:HVDC较UPS节省电费(500MW IT负载年省1.26亿元),SST进一步提升效率、压缩体积;③绿电接入需求:直流架构可直接接入光伏、储能,助力AIDC实现OPEX下降;④海外市场渗透:北美800V方案和SST落地,国内企业凭借成本、技术优势抢占份额,海外HVDC 25-30年CAGR达170%。

暂无评论内容