星星之火,灿若星辰

【原报告在线阅读和下载】:20251129【MKList.com】新消费行业框架分析:星星之火,灿若星辰 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

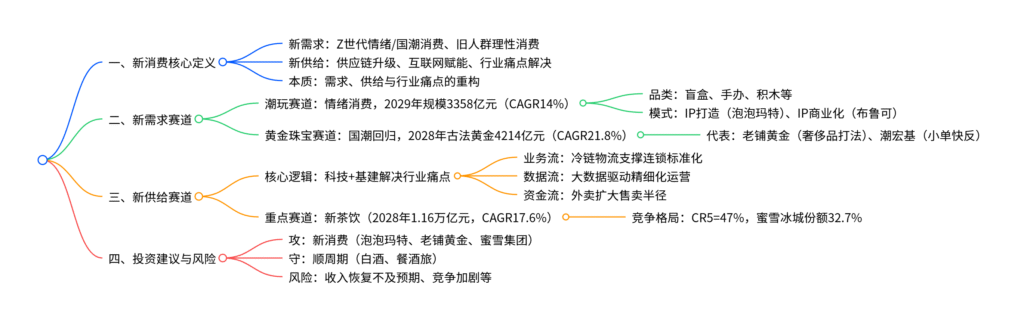

新消费的核心是新需求与新供给的重构,新需求体现为Z世代的情绪消费(如潮玩)、国潮消费(如古法黄金),以及旧人群从“杠杆驱动”转向“收入驱动”的理性消费趋势;新供给则依托中国制造的超强供应链与互联网技术,解决了零售加价率高、服务标准化不足等行业痛点,催生出零食量贩、连锁餐饮等新业态。重点赛道中,潮玩2029年市场规模预计达3358亿元(CAGR 14%),古法黄金2028年将达4214亿元(CAGR 21.8%),新茶饮2028年有望突破1.16万亿元(CAGR 17.6%),投资可关注泡泡玛特、老铺黄金、蜜雪集团等标的,同时需警惕居民收入恢复不及预期等风险。

2. 思维导图

3. 详细总结

一、新消费的核心内涵:新需求与新供给的双重变革

-

新消费的定义与本质

- 定义:源于一级市场,核心是“新需求+新供给”的重构,本质仍是需求、供给及行业痛点的解决。

- 标志性表现:“新消费三姐妹”股价大幅上涨,泡泡玛特24年以来最高涨16倍,老铺黄金上市以来最高涨13倍,蜜雪集团上市以来最高涨50%+。

-

新需求:两类人群的需求升级

人群类型 需求特征 典型赛道 核心驱动 Z世代(新人群) 情绪消费、国潮消费 潮玩、古法黄金、美护 全球规模20.2亿(占比25.2%),2025年消费规模9.8万亿美元;对中国品牌接受度高于其他世代6% 旧人群 理性消费、高性价比 零食量贩、新茶饮 居民杠杆率见顶,从“杠杆驱动”转向“收入驱动”,参考日本90年代消费转型 -

新供给:技术与基建赋能产业链效率

-

核心支撑:中国制造的超强供应链(小单快反模式)+ 互联网信息化(运营数字化)。

-

痛点解决:

- 零售行业:降低加价率(如零食量贩)。

- 服务行业:实现标准化(如连锁餐饮、月子会所)。

- 支撑体系:冷链物流普及(2023年市场规模4019亿元)、大数据分析、外卖行业扩张(2020年市场规模6646亿元)。

-

二、重点赛道分析:新需求与新供给的落地场景

(一)新需求主导赛道

-

潮玩赛道:情绪消费的爆发

-

行业规模:2024年泛娱乐产品市场1741亿元,2029年预计达3358亿元(CAGR 14%);其中玩具占比58.5%,2029年玩具市场将达2121亿元(CAGR 15.8%)。

-

核心品类:集换式卡牌(2019-2024年CAGR 56.6%)、积木(2024年规模268亿元)、人偶(2029年预计717亿元,CAGR 23.7%)。

-

商业模式:

- IP打造(平台型):泡泡玛特为代表,毛利率60%+,净利率近20%。

- IP商业化(快消型):布鲁可、卡游为代表,聚焦小单快反,毛利率50%-60%。

-

-

黄金珠宝赛道:国潮与首饰化趋势

-

行业规模:2023年中国黄金珠宝市场5180亿元,2028年预计达8110亿元(CAGR 9.4%);其中古法黄金2023年1573亿元,2028年将达4214亿元(CAGR 21.8%)。

-

代表企业:

- 老铺黄金:采用奢侈品打法,线下门店占比86.9%,聚焦非遗古法工艺。

- 潮宏基:小单快反模式,加盟占比54.6%,IP产品持续推新。

-

(二)新供给主导赛道:新茶饮

- 发展历程:从粉末奶茶(1.0)升级至折叠态竞争(5.0),客单价向15-25元集中。

- 行业规模:2023年现制饮品市场5175亿元,2028年预计达11634亿元(CAGR 17.6%),其中现制茶饮占核心份额。

- 竞争格局:2023年零售额CR5=47%,蜜雪冰城以32.7%份额位列第一。

- 赛道优势:成瘾性强(近五成消费者每周消费2次)、标准化易复制、单店盈利能力优秀。

三、投资建议与风险提示

-

投资策略:攻守兼备

- 进攻型(新消费):潮玩(泡泡玛特、布鲁可、名创优品)、黄金珠宝(老铺黄金、潮宏基)、新茶饮(蜜雪集团、古茗、茶百道)。

- 防守型(顺周期):白酒、餐酒旅(百胜中国、海底捞、宋城演艺、锦江酒店)。

-

风险提示

- 居民收入恢复不及预期,消费支出意愿偏弱。

- 新技术或新业态引发行业格局变动。

- 政策不及预期、市场竞争加剧。

4. 关键问题

问题1:新消费的“新”体现在哪些方面?其核心驱动逻辑是什么?

答案:新消费的“新”集中在两方面:①新需求:Z世代主导的情绪消费(如潮玩)、国潮消费(如古法黄金),以及旧人群从“杠杆驱动”转向“收入驱动”的理性消费(追求高性价比);②新供给:中国制造的超强供应链(支持小单快反)与互联网技术(大数据运营、外卖赋能),解决了零售加价率高、服务标准化不足等传统痛点。核心驱动逻辑是“需求升级+供给赋能”的双向重构,本质仍是对消费行业核心矛盾(需求与供给匹配)的解决。

问题2:新消费重点赛道(潮玩、古法黄金、新茶饮)的市场规模与增长潜力如何?

答案:三大赛道均具备高增长潜力,关键数据如下:

| 赛道 | 核心规模数据 | 2023-2028 年 CAGR | 2028/2029 年目标规模 |

|---|---|---|---|

| 潮玩(泛娱乐产品) | 2024 年 1741 亿元 | 14% | 2029 年 3358 亿元 |

| 古法黄金 | 2023 年 1573 亿元 | 21.8% | 2028 年 4214 亿元 |

| 新茶饮(现制饮品) | 2023 年 5175 亿元 | 17.6% | 2028 年 11634 亿元 |

| 增长潜力核心来自:潮玩的情绪消费渗透、古法黄金的国潮 + 首饰化趋势、新茶饮的下沉市场扩张与标准化复制。 |

问题3:新消费企业的核心商业模式有哪些?不同赛道的代表性企业采用了何种策略?

答案:新消费企业核心商业模式分为两类:①奢侈品化模式:聚焦品牌叙事与延伸,适合情绪消费、国潮消费赛道,如老铺黄金(金字塔模式,主打非遗工艺与高端定位)、泡泡玛特(星系模式,IP全产业链打造);②效率驱动模式:依托小单快反、规模化供应链,适合性价比导向赛道,如潮宏基(快速推新适配市场)、蜜雪冰城(供应链优化支撑下沉市场扩张)、布鲁可(IP商业化效率优先)。不同策略的核心差异在于,前者重品牌溢价,后者重规模与周转,分别对应不同消费需求场景。

暂无评论内容