关注餐供公司与商超合作自有品牌的α机会

【原报告在线阅读和下载】:20251201【MKList.com】食品饮料行业专题研究报告:关注餐供公司与商超合作自有品牌的α机会 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年11月食品饮料行业指数上涨0.8% (超额收益3.1%),预加工食品(+9.1%)、乳品(+6.6%)、烘焙食品(+4.2%) 领涨;核心机会集中在餐供公司与商超合作自有品牌的α机会(对标海外仍有2-3倍 成长空间,对应增量约900亿元)及餐饮渠道β修复(25Q3预加工食品净利润同比+5%,禁酒令影响消退);白酒批价分化,飞天茅台批价环比下跌,大众品原料与包材价格涨跌互现,2026年建议关注新消费轮动与传统消费底部改善机会。

2. 思维导图

3. 详细总结

一、核心投资机会:α+β双重驱动

-

α机会:商超自有品牌爆发

-

市场空间:当前国内商超自有品牌市占率不足10%,对标欧洲(39%)/美国(21%),仍有2-3倍 成长空间;按2024年超市Top100销售规模9000亿元测算,占比提升10pct对应增量约900亿元。

-

商超动作:25H2永辉、沃尔玛、大润发等加速布局,永辉规划2028年渗透率达30%(2025年约5%),大润发目标2028财年贡献10%收入(2025年不足3%)。

-

重点品类:当前聚焦烘焙、预制菜(占比6%),速冻食品、菜谱式调料对标海外(日本预制菜23%、美国菜谱式调料占比更高)仍有较大提升空间。

-

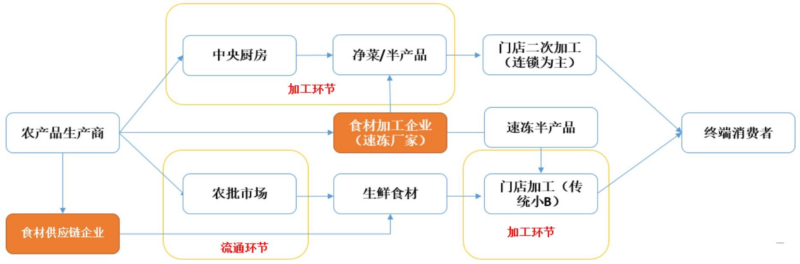

受益公司:

公司类型 代表企业 核心逻辑 新增渠道合作 千味央厨、宝立食品 此前以B端餐饮合作为主,拓展商超自有品牌,收入增量显著,净利率压力小 存量渠道创新 安井食品、颐海国际 推出差异化产品(如安井代工小龙虾尾、颐海代工1人食复调),不侵蚀主品牌收入

-

-

β修复:餐饮渠道触底回升

- 行业竞争筑底:25Q3预加工食品板块归母净利润同比+5%,较25Q2(-20%)显著改善,头部企业控制费用投放、产品创新突围。

- 需求修复驱动:25年10月社零餐饮同比+3.8%,多地发放餐饮消费券(上海、深圳等6-8折),2026年政策支持下餐饮需求有望持续复苏。

二、关键数据跟踪

-

白酒批价(11月30日)

单品 批价(元) 环比变动(元) 同比变动(元) 飞天茅台(整箱) 1580 -95 -665 飞天茅台(散瓶) 1570 -70 -620 八代普五 850 -5 -100 国窖1573 850 0 -10 青花20 358 -2 0 洋河M6+ 540 0 -10 -

原料与包材成本(截至11月28日)

- 包材价格:玻璃(-16.6%)、PET(-7.2%)、包膜(-8.3%)同比下跌;铝材(+5.4%)、纸箱(+16.6%)同比上涨。

- 原料价格:白糖(-12.9%)、棕榈油(-12.9%)、猪肉(-24.1%)、葵花籽(-6.2%)同比下跌;鹌鹑蛋(+7.8%)、大豆(+7.8%)、10月大麦进口价(+3.2%)同比上涨。

- 乳制品:生鲜乳价格3.03元/公斤(同比-3.2%);GDT全脂奶粉3503美元/吨(同比-5.7%,环比-3.0%)。

三、11月行情表现

- 行业整体:食品饮料指数上涨0.8% ,相对于Wind全A超额收益3.1% ,在31个子行业中排名第11。

- 板块分化:10个子板块中5个正收益,预加工食品(+9.1%)、乳品(+6.6%)、烘焙食品(+4.2%) 领涨;保健品(-3.7%)、软饮料(-4.1%)跌幅居前。

四、2026年投资建议

- 新消费轮动:关注零食量贩(万辰集团)、山姆渠道上游、自有品牌产业链(千味央厨、锅圈);魔芋零食、功能饮料(东鹏饮料、农夫山泉、盐津铺子)。

- 传统消费底部改善:乳制品(优然牧业、新乳业)、速冻与调味品(安井食品、海天味业)。

- 白酒板块:若动销与批价跌幅收窄,有望步入筑底阶段,关注贵州茅台、山西汾酒。

4. 关键问题

问题1:商超自有品牌的核心增长逻辑与受益公司类型是什么?

答案:核心增长逻辑是国内商超自有品牌市占率不足10%,对标欧美(21%-39%)仍有2-3倍成长空间,且永辉、大润发等商超加速布局(3年目标占比10%-30%),预制菜、烘焙等品类需求旺盛,速冻、复调等品类有较大拓展空间。受益公司分两类:①新增渠道合作型(千味央厨、宝立食品),此前聚焦B端餐饮,拓展商超自有品牌带来显著收入增量,净利率压力小;②存量渠道创新型(安井食品、颐海国际),推出差异化产品(如小龙虾尾、1人食复调),不侵蚀主品牌收入。

问题2:2025年11月食品饮料行业行情分化特征如何?领涨板块上涨的核心驱动是什么?

答案:行情分化特征是行业整体上涨0.8%(全行业第11),5个板块正收益、5个板块下跌。领涨板块为预加工食品(+9.1%)、乳品(+6.6%)、烘焙食品(+4.2%)。核心驱动:①预加工食品受益于餐饮渠道竞争筑底(25Q3净利润同比+5%)与商超自有品牌合作增量;②乳品、烘焙食品受益于渠道创新(自有品牌布局)与消费需求复苏,叠加部分原料成本下行(如生鲜乳价格同比-3.2%)。

问题3:2026年食品饮料行业的投资主线与白酒板块的展望是什么?

答案:2026年投资主线分两条:①新消费轮动,聚焦零食量贩、山姆渠道、自有品牌产业链,以及魔芋零食、功能饮料等景气品类,关注万辰集团、东鹏饮料等;②传统消费底部改善,受益于供给出清与需求修复,关注乳制品(优然牧业)、速冻与调味品(安井食品)。白酒板块展望:若2026年动销与批价跌幅收窄,将逐渐步入筑底阶段,在低估值背景下,流动性改善有望推动估值小幅修复,重点关注贵州茅台、山西汾酒。

暂无评论内容