乘风而起,行业业绩与信心共振

【原报告在线阅读和下载】:20251203【MKList.com】风电设备行业投资策略:乘风而起,行业业绩与信心共振 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

在“双碳”目标与2035年风光装机36亿千瓦规划指引下,国内风电需求稳固,2024年新增装机86.99GW,《风能北京宣言2.0》明确“十五五”年新增装机不低于120GW(海风不低于15GW);行业反内卷成效显现,2025年1-10月陆风含塔筒中标价较2024年提升9%,盈利有望修复;海外需求高增,2025-2030年全球除中国陆风/海风复合增速分别达12.4%/15.8%,国内企业加速属地化布局,2025年前三季度7家整机商海外中标19.28GW(yoy+187.8%);欧洲海风高景气,2025-2030年预计累计新增47.6GW,推荐标的大金重工,受益标的包括金风科技、运达股份等。

2. 思维导图(mindmap)

3. 详细总结

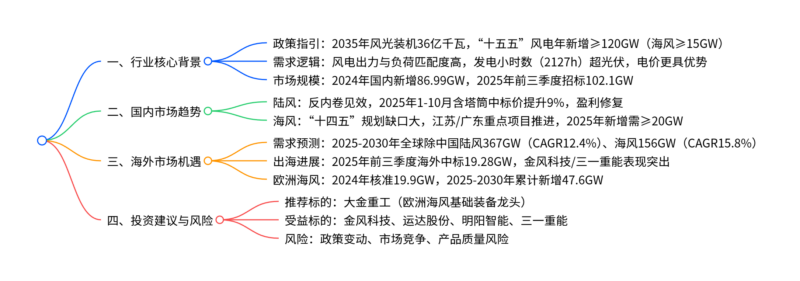

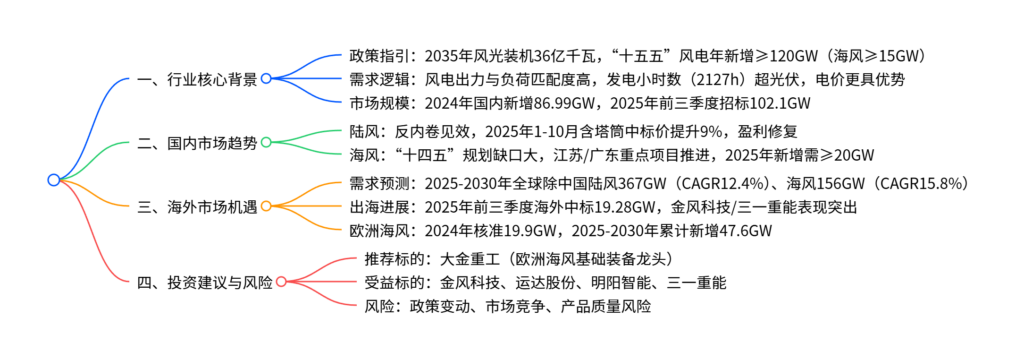

一、行业核心背景:政策+基本面双重支撑

1.1 政策指引明确,长期空间打开

- 顶层目标:2035年风电+太阳能装机力争达36亿千瓦(为2020年6倍以上),风电作为稳定出力电源,装机占比有望提升。

- 中期规划:《风能北京宣言2.0》提出“十五五”期间,国内风电年新增装机不低于120GW,其中海风年新增不低于15GW,2030年累计装机目标1300GW、2035年2000GW。

1.2 风电基本面优势显著

- 出力匹配度:风电夜间出力高峰契合用电负荷峰值,冬季大风期叠加供暖用电高峰,较光伏(日间峰值、夜间零出力)更适配电网需求。

- 发电效率:2024年全国风电平均利用小时数2127小时,显著高于光伏的1211小时。

- 电价优势:电力现货市场中,风电年均价整体高于光伏,山东、云南等省机制电价向风电倾斜,引导开发商优化风光配比。

1.3 市场规模持续高增

- 新增装机:2024年国内风电新增86.99GW(yoy+9.6%),其中陆风81.37GW(yoy+12.7%)、海风5.62GW(yoy-21.7%)。

- 招标情况:2025年前三季度国内风电招标102.1GW,其中海风招标5.0GW,高招标量奠定后续高景气。

二、国内市场:陆风盈利修复,海风加速补缺口

2.1 陆风:反内卷见效,价格回升驱动盈利改善

- 价格走势:2023-2024年行业恶性价格战导致风机价格跌破900元/kW,2024年10月行业签订自律公约,开发商优化招标规则(提高技术标权重),2025年1-10月陆风含塔筒中标价均价1963元/kW,较2024年提升9%,稳定在2000元/kW左右。

- 盈利预期:2024Q4起回升订单陆续交付,产业链利润有望从2025Q4开始修复。

2.2 海风:规划缺口大,重点项目加速推进

-

规划缺口:沿海省市“十四五”海风规划超50GW,2021-2024年累计装机仅31.5GW,2025年需新增≥20GW才能完成目标。

-

项目储备:2021-2025年9月海风累计招标43.8GW,远超2022-2024年累计并网的18.0GW,储备充足。

-

重点区域进展:

区域 2025年重点项目规模 关键进展 江苏 2.65GW(存量)+8.05GW(新增竞配) 国信大丰850MW完成单桩施工,华能H4#项目获核准 广东 7.15GW(重点)+7.15GW(预备) 青洲五/七换流站封顶,帆石一/二海缆发货

三、海外市场:需求高增,出海打开盈利空间

3.1 全球需求预测:新兴市场+海风成增长主力

- 陆风:2025-2030年全球除中国陆风新增367GW,CAGR12.4%,拉美(CAGR15.8%)、中东非等新兴市场增速领先。

- 海风:2025-2030年全球海风新增156GW,CAGR15.8%,亚太(98.5GW)、欧洲(51.4GW)为核心市场。

3.2 国内企业出海进展:订单+属地化双突破

-

订单表现:2025年前三季度7家整机商海外中标19.28GW(yoy+187.8%),其中金风科技(3.8GW)、三一重能(突破西班牙/智利市场)表现突出。

-

价格优势:国内风机出口至亚太(除中国)/欧洲价格较国内高29%/45%,且较西方风机低20%,同时具备交付灵活性优势。

-

属地化布局:

企业 海外布局亮点 金风科技 收购GE巴西总装厂,覆盖14个国家/地区 明阳智能 韩国/意大利合资建厂,供应Med Wind 2.8GW项目 三一重能 乌兹别克斯坦风电场+哈萨克斯坦制造基地 远景能源 印度叶片工厂奠基(年产1500支),沙特合资公司

3.3 欧洲海风:高景气带动产业链受益

- 市场需求:2024年欧洲海风核准19.9GW(yoy+46.3%),2025-2030年预计累计新增47.6GW,英国(20GW)、德国(9GW)为核心。

- 国内企业机遇:大金重工为欧洲海风基础装备龙头(2025H1市占率29.1%),2025年已签订5个欧洲海工订单+2艘运输船舶订单,累计海外在手订单超100亿元,集中于2026-2027年交付。

四、投资建议与风险提示

4.1 投资建议

| 标的类型 | 公司名称 | 核心逻辑 |

|---|---|---|

| 推荐标的 | 大金重工 | 欧洲海风基础装备龙头,海外订单充裕 |

| 受益标的 | 金风科技 | 海外收入占比29%,订单储备充足 |

| 受益标的 | 运达股份 | 海外订单高增,出海进展加速 |

| 受益标的 | 明阳智能 | 属地化布局完善,海风技术领先 |

| 受益标的 | 三一重能 | 海外毛利率超20%,盈利弹性大 |

4.2 风险提示

- 政策风险:海外贸易壁垒、关税变动,国内电价市场化调整。

- 市场竞争风险:行业价格竞争加剧,挤压盈利空间。

- 产品质量风险:风机长期运行质量问题引发索赔或声誉损失。

4. 关键问题

问题1:国内风电行业“反内卷”的背景、措施及成效如何?对产业链盈利有何影响?

答案:

- 背景:2023-2024年行业恶性价格战导致陆风风机价格跌破900元/kW,成本压力向上传导至零部件环节,2023年风电重大事故较2021年增长37%,行业陷入负向循环。

- 措施:2024年10月12家整机商签订《自律公约》,遏制低价竞争;40余家开发企业与整机企业达成共识,优化招投标规则(提高技术标权重、降低价格标权重),国家电投、龙源电力等开发商已落地新招标规则。

- 成效:2025年1-10月陆风含塔筒中标价均价1963元/kW,较2024年提升9%,价格稳定在2000元/kW左右,反内卷初见成效。

- 盈利影响:2024Q4起价格回升的订单陆续交付,预计2025Q4开始风电产业链(整机+零部件)利润将逐步修复,盈利能力回归合理水平。

问题2:海外风电市场的增长潜力主要来自哪些区域?国内企业出海的核心优势及进展如何?

答案:

- 增长潜力区域:①陆风:拉美(CAGR15.8%)、中东非等新兴市场,以及亚太(除中国)(CAGR15.6%)、北美(CAGR15.7%);②海风:亚太(2025-2030年新增98.5GW)、欧洲(新增51.4GW),其中欧洲2024年海风核准量达19.9GW,创历史新高。

- 国内企业出海核心优势:①价格优势,出口至欧洲的价格较国内高45%,且较西方风机低20%;②交付优势,供应链成熟,避免海外供应链短缺导致的交付延迟;③合作灵活,可提供合资生产、整机+EPC一体化解决方案。

- 出海进展:2025年前三季度7家整机商海外中标19.28GW(yoy+187.8%);金风科技海外收入占比29%,收购GE巴西工厂;三一重能海外毛利率超20%,累计在手海外订单超100亿元;企业从产品出口转向属地化建厂,布局巴西、印度、哈萨克斯坦等市场。

问题3:国内海上风电“十四五”规划缺口较大,当前项目推进情况如何?“十五五”期间海风的发展目标及投资机遇是什么?

答案:

- “十四五”项目推进:沿海省市“十四五”海风规划超50GW,2021-2024年累计装机31.5GW,缺口超18.5GW;江苏2.65GW存量项目(国信大丰、三峡大丰)年内将并网,8.05GW新增竞配项目已核准首个项目;广东7.15GW重点项目进入海缆敷设、换流站封顶阶段,7.15GW预备项目储备充足,项目限制因素逐步解决。

- “十五五”海风发展目标:《风能北京宣言2.0》明确“十五五”海风年新增不低于15GW,2030年累计装机目标包含海风规模化贡献。

- 投资机遇:①整机环节:明阳智能、金风科技等海风技术领先企业,受益于国内装机放量+海外海风出口;②零部件环节:大金重工(欧洲海风基础装备龙头)、海缆企业等,直接受益于国内外海风项目建设;③EPC环节:具备海上风电总包能力的企业,承接大规模海风项目。

暂无评论内容