OCS光交换机:AI算力集群时代的新蓝海

【原报告在线阅读和下载】:20251208【MKList.com】AI硬件系列报告(一):OCS光交换机:AI算力集群时代的新蓝海 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

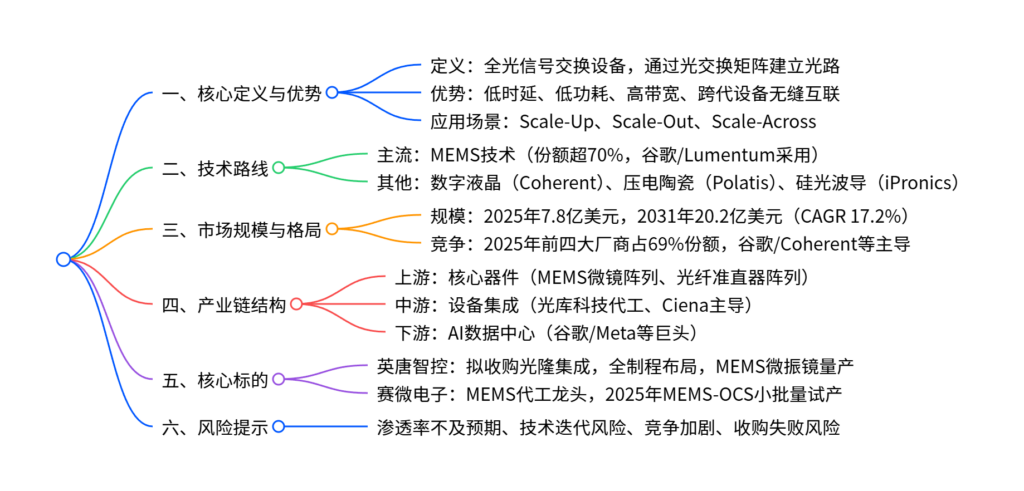

OCS光交换机(Optical Circuit Switch)是AI算力集群互联的核心设备,通过光交换矩阵建立直达光路,具备低时延、低功耗、高带宽核心优势,完美适配Scale-Up(单节点强化)、Scale-Out(多节点协同)、Scale-Across(跨数据中心互联)三大场景;当前MEMS技术为主流(市场份额超70%),谷歌等海外巨头引领产业化,全球市场规模将从2025年7.8亿美元增至2031年20.2亿美元(2025-2031年CAGR 17.2%);产业链核心为上游MEMS微镜阵列等器件,国内厂商中英唐智控(拟收购光隆集成实现全制程布局)、赛微电子(MEMS代工龙头,2025年启动小批量试产)为核心受益标的,行业增长确定性强但需关注技术迭代与渗透率风险。

2. 思维导图(mindmap)

3. 详细总结

一、OCS光交换机核心认知

1.1 定义与工作原理

- OCS是基于全光信号的交换设备,通过配置光交换矩阵,在输入与输出端口间建立直达光学路径,实现信号交换。

- 与传统电交换机对比:无需“光-电-光”转换,如同“自动化铁路调车场”,规避数据包读取、分类带来的时延与功耗,系统故障概率更低。

1.2 核心优势与应用场景

| 优势 | 具体表现 |

|---|---|

| 低时延 | 消除光电转换环节,信号以光速传输 |

| 低功耗 | 无需数据包处理,能耗显著低于电交换机 |

| 高带宽 | 适配AI算力集群海量数据传输需求 |

| 兼容性强 | 无需频繁迭代端口速率,支持跨代设备无缝互联 |

-

三大核心应用场景:

- Scale-Up:单节点性能强化(如谷歌TPUv4集群);

- Scale-Out:多节点协同(如谷歌Jupiter架构用OCS替代Spine层);

- Scale-Across:跨数据中心互联(如英伟达DCI方案)。

1.3 技术路线对比

| 技术类型 | 核心特点 | 端口数量 | 切换时间 | 代表厂商 | 市场份额 |

|---|---|---|---|---|---|

| MEMS | 技术成熟,性能与成本均衡 | 多 | 25ms | 谷歌、Lumentum | 超70% |

| 数字液晶(DLC/LCoS) | 无运动部件,成本低 | 多 | 100ms | Coherent | – |

| 压电陶瓷(DLBS) | 光路简洁,损耗低 | 少 | 中等 | Polatis | – |

| 硅光波导 | 切换速度快(微秒/纳秒级) | 少 | 1ms | iPronics | – |

二、市场规模与产业格局

2.1 市场规模高速增长

- 全球市场:2020年规模0.7亿美元,2025年增至7.8亿美元(2020-2025年CAGR 62%);预计2031年达20.2亿美元,2025-2031年CAGR 17.2%。

- 需求驱动:AI大模型训练需海量GPU/TPU协同,对通信带宽、时延、功耗要求极高,OCS成为最优互联方案。

2.2 竞争格局集中

- 2025年全球前四大厂商占据69%市场份额,主要参与者包括谷歌、Huber+Suhner、Coherent、Calient等国际巨头。

- 国内厂商多聚焦单一环节,尚未形成全面竞争优势,头部厂商通过收购、技术研发逐步突破。

三、产业链结构与核心环节

3.1 产业链分工

| 环节 | 核心产品/技术 | 国内代表厂商 | 技术壁垒 |

|---|---|---|---|

| 上游(核心器件) | MEMS微镜阵列、光纤准直器阵列、光环形器 | 赛微电子、光迅科技、腾景科技 | 高(工艺门槛高,先发优势突出) |

| 中游(设备集成) | OCS整机、定制化解决方案 | 光库科技(谷歌代工)、德科立 | 中(依赖核心器件供应) |

| 下游(应用) | AI数据中心、智算中心 | 国内头部IDC服务商 | 低(需求集中于巨头) |

3.2 核心元器件成本构成

-

单台MEMS OCS的BOM成本约2-2.5万美元,售价约6万美元,核心成本集中于:

- MEMS阵列:由成百上千个可独立驱动的微米级反射镜构成,是性能与成本核心;

- 光纤准直器阵列:含光纤阵列与二维透镜阵列,确保光信号稳定传输;

- 光环形器:实现单根光纤双向通信,减少物理端口与布线数量;

- 滤光片:分离监控光与信号光,保障传输精度。

四、典型应用案例(谷歌TPU集群)

4.1 集群互联配置

- TPU v4集群:4096个芯片组成Superpod,需48台136端口OCS(含8个冗余端口),TPU与OCS比例85:1;

- TPU v7集群:9216个芯片组成集群,采用320端口OCS(含32个冗余端口),仍需48台,比例提升至192:1,凸显OCS扩展效率。

4.2 互联逻辑

- 集群内部:通过铜缆背板、PCB实现电信号通信;

- 集群外部:通过OCS走光纤链路,相对立面的光互联链路连接至同一OCS,实现3D环面网络环绕链接。

五、核心标的分析

5.1 英唐智控

- 业务布局:电子元器件分销为基础,拟收购光隆集成,强化OCS全制程布局;子公司英唐微技术具备MEMS微振镜研发与量产能力(4mm产品已获工业批量订单)。

- 核心优势:光隆集成已量产32×32/64×64/96×96通道OCS,128×128通道2026年Q1-Q2量产,与英唐微技术形成技术协同。

- 财务表现:2025年前三季度营收41.4亿元(+2.4%),归母净利润0.3亿元(+44%);光隆集成2025年1-8月净利润1398.9万元。

5.2 赛微电子

- 业务定位:国内MEMS工艺开发与晶圆制造领军者,掌握硅通孔、晶圆键合等核心工艺,MEMS业务占比83%(2024年)。

- 产能进展:瑞典Silex 2023年量产MEMS-OCS,北京Fab3 2025年启动小批量试产。

- 财务表现:2024年毛利率35.1%(+5.9pct);2025年前三季度归母净利润15.8亿元(+1438.1%),主因出售瑞典Silex控股权产生处置损益。

4. 关键问题

问题1:OCS光交换机为何能成为AI算力集群的核心互联方案?其相比传统电交换机的核心竞争力体现在哪里?

答案:

- 核心适配逻辑:AI大模型训练需海量GPU/TPU协同计算,对通信带宽、时延、功耗提出极高要求,OCS无需“光-电-光”转换,可完美匹配Scale-Up/Scale-Out/Scale-Across三大场景的高效互联需求。

- 核心竞争力:①低时延,信号以光速直达传输,无数据包处理延迟;②低功耗,省去光电转换与数据处理环节,能耗显著降低;③高带宽,支撑海量数据并行传输;④兼容性强,无需频繁迭代端口速率,可实现跨代设备无缝互联,延长硬件使用寿命;⑤高可靠性,系统故障概率更低,适配AI集群7×24小时稳定运行需求。

问题2:OCS光交换机的主流技术路线是什么?国内厂商在产业链中处于什么位置?核心突破点在哪里?

答案:

- 主流技术路线:MEMS技术是当前主流,市场份额超70%,技术成熟度高、端口扩展能力强,具备性能与成本的均衡性,谷歌、Lumentum等巨头均采用该方案。

- 国内厂商地位:国内厂商多集中于产业链单一环节,上游以MEMS代工(赛微电子)、核心器件(光迅科技)为主,中游以代工(光库科技)、定制化方案(德科立)为主,尚未形成整机集成主导能力,市场份额集中于国际巨头。

- 核心突破点:①上游核心器件,尤其是MEMS微镜阵列的量产工艺突破,降低对海外供应链依赖;②中游整机集成能力,通过收购(如英唐智控收购光隆集成)实现技术整合,推出多通道OCS产品;③下游客户验证,进入谷歌、Meta等国际巨头供应链,打开规模化需求空间。

问题3:2026年OCS光交换机行业的核心投资逻辑是什么?英唐智控与赛微电子的核心竞争优势有何差异?

答案:

- 核心投资逻辑:①行业β层面,AI算力集群规模扩张驱动OCS需求高增,2025-2031年全球市场CAGR 17.2%,增长确定性强;②技术α层面,MEMS技术路线主导,具备核心器件研发或全制程布局的厂商将持续受益;③国产替代层面,国内厂商在MEMS工艺、整机集成领域逐步突破,进口替代空间广阔。

- 标的优势差异:①英唐智控的核心优势是“全制程布局”,通过收购光隆集成(OCS整机量产)+ 子公司英唐微技术(MEMS微振镜量产),形成从核心器件到整机的垂直整合能力,128×128通道OCS即将量产,弹性更大;②赛微电子的核心优势是“MEMS代工工艺壁垒”,作为国内MEMS制造龙头,掌握硅通孔、晶圆键合等核心技术,北京Fab3启动MEMS-OCS小批量试产,受益于行业核心器件需求增长,业绩确定性更强。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容