关注非热门城市的新房供需新格局

【原报告在线阅读和下载】:20251208【MKList.com】数据背后的地产行业图景:关注非热门城市的新房供需新格局 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

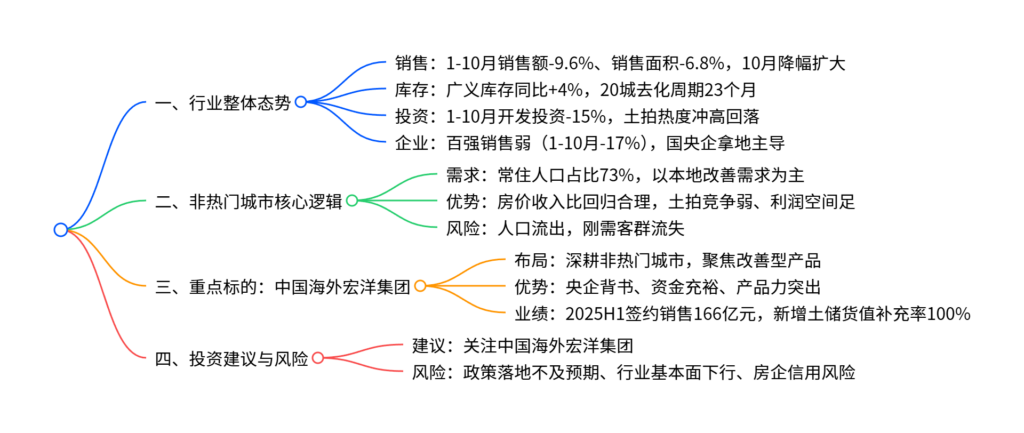

2025年地产行业持续筑底,全国商品房1-10月销售额同比-9.6%、销售面积同比-6.8%,库存压力居高不下且开发投资加速下跌(1-10月同比-15%),头部国央企主导拿地;核心机会集中于非热门城市,其常住人口占比达73%,本地改善需求持续存在且房价收入比回归合理水平,土拍竞争弱为房企留足利润空间,中国海外宏洋集团作为深耕下沉市场的央企,凭借资金、品牌及产品力优势,有望受益于非热门城市楼市率先企稳。

2. 思维导图(mindmap)

3. 详细总结

一、行业整体筑底,基本面持续承压

1.1 销售端:量价齐跌,降幅扩大

- 整体销售:2025年1-10月全国商品房销售额6.9万亿元(同比-9.6%),销售面积7.2亿㎡(同比-6.8%);10月单月销售额同比-24.3%、销售面积同比-18.8%,降幅较9月分别扩大12.5pct、8.2pct。

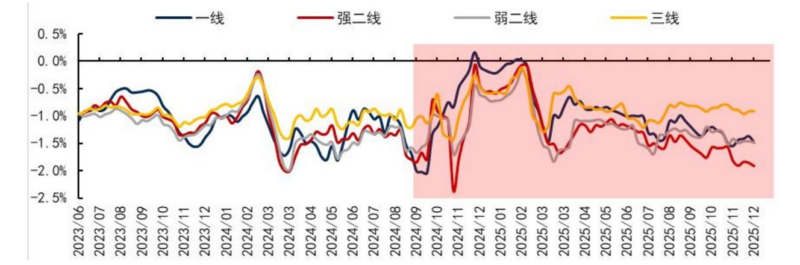

- 城市分化:30城新建商品房11月成交面积同比-33%,18城二手住宅成交套数同比-26%,一二线房价7月后补跌,三四线跌幅平稳。

- 现房优势:2025Q3商品住宅现房销售面积同比+8%,期房同比-17%,现房销售占比升至32%,较2021年低点提升22pct。

1.2 库存与投资:压力未减,投资疲软

| 指标 | 核心数据 | 关键趋势 |

|---|---|---|

| 库存规模 | 2025Q3商品房待售面积7.6亿㎡(同比+4%) | 广义库存持续下降,但去化周期拉长至23个月 |

| 库存结构 | 土地库存17.7亿㎡(占比63%) | 延续“源头淤积”特征 |

| 开发投资 | 1-10月完成额7.4万亿元(同比-15%) | 施工投资与土地购置双拖累,10月单月同比-23% |

| 土拍市场 | 住宅用地溢价率冲高回落 | 一二线热度回升,三四线持续冷清 |

| 新开工/竣工 | 1-10月新开工4.9亿㎡(-20%)、竣工3.5亿㎡(-17%) | 均为2019年同期的18%、50%,疲软状态未改 |

1.3 企业端:国央企主导拿地

- 百强房企:2025年1-10月销售额同比-17%,拿地金额同比+26%,拿地向核心城市集中。

- 竞争格局:四大央企(保利发展、中海地产、华润置地、招商蛇口)稳居销售前四,2025前9月央企三四线拿地占比仅15%,较2021年下降23pct。

二、非热门城市新房供需新格局

2.1 需求端:改善需求成核心支撑

- 人口结构:2024年末三四线城市常住人口占比73%,虽人口流出,但本地改善需求持续存在。

- 市场占比:三四线新房销售额占比从2017年66%回落至2024年55%,仍为新房销售主力。

- 房价收入比:非一线城市房价收入比回落至13左右,武汉、长沙等城市降至10年及以内合理水平,改善需求释放条件成熟。

2.2 供给端:土拍冷清,利润空间充足

- 土拍特征:2025前9月三四线住宅用地成交建面占比71%(与2019年持平),但溢价率显著低于一二线,楼面价仅0.2万元/㎡(为2019年1.3倍)。

- 竞争优势:市场化房企聚焦核心城市,非热门城市核心地块供应宽松(容积率、配建指标放松),房企拿地成本低,利润空间充足。

三、重点标的:中国海外宏洋集团

3.1 核心优势

- 布局错位:深耕非热门城市(中西部省会及东部沿海三四线),与中国海外发展形成一二线与下沉市场互补。

- 产品定位:聚焦改善型产品,2025H1在19个布局城市销售额位列当地Top3,销售均价、套均面积高于所在城市整体水平。

- 财务稳健:2025H1新增土储货值补充率100%,房地比2.4,总土储建面1354万㎡,2022年后新拿地项目预期毛利率19%。

3.2 业绩表现

- 销售情况:2025年1-11月签约销售额296亿元(同比-17%),销售面积267万㎡(同比-14%)。

- 拿地节奏:2025年1-11月新增土储建面209万㎡,货值补充率83%,房地比2.8,销售拿地形成正循环。

4. 关键问题

问题1:2025年地产行业整体基本面呈现哪些核心特征?非热门城市为何能成为潜在机会点?

答案:

- 2025年地产行业核心特征:①销售端量价齐跌,1-10月商品房销售额/销售面积同比分别-9.6%/-6.8%,10月降幅显著扩大;②库存压力未减,20城新房去化周期23个月,土地库存占比达63%;③投资疲软,开发投资同比-15%,新开工/竣工面积仅为2019年同期18%/50%;④国央企主导拿地,聚焦一二线核心城市。

- 非热门城市成为机会点的原因:①需求支撑,常住人口占比73%,本地改善需求持续存在,刚需流失对新房影响有限;②估值优势,房价收入比回归合理水平(非一线城市约13),满足“早买早享受”的消费特征;③供给红利,土拍竞争弱,核心地块拿地成本低,为房企留足利润空间;④风险分化,2025年7月后一二线房价补跌,三四线跌幅平稳,有望率先企稳。

问题2:非热门城市新房市场的供需结构有何特殊性?对房企开发策略提出哪些要求?

答案:

- 供需结构特殊性:①需求端以本地改善为主,聚焦居住品质提升,套均成交面积、总价高于二手房;②供给端以核心板块地块为主,容积率、配建等指标放松,土拍溢价率低(三四线显著低于一二线);③市场格局以新房为主,二手房因刚需流失面临去化压力,新房通过“好房子”“第四代住宅”实现异质化竞争。

- 对房企开发策略的要求:①产品定位聚焦改善,突出品质与居住体验,与二手房形成差异化;②拿地策略优先选择非热门城市核心地块,控制拿地成本,锁定利润空间;③资金与运营能力,需具备稳健现金流(应对市场波动)和快速去化能力(小地块开发,避免存货贬值);④品牌与资源整合,依托品牌背书获取当地优质地块,整合供应链降低建设成本。

问题3:中国海外宏洋集团作为深耕非热门城市的央企,核心竞争优势是什么?其业绩表现与发展潜力如何?

答案:

- 核心竞争优势:①布局优势,深耕非热门城市(中西部省会+东部沿海三四线),避开一二线激烈竞争,享受下沉市场改善需求红利;②资源优势,央企背书(实控人国资委),融资成本低、资金充裕,拿地议价能力强;③产品优势,聚焦改善型产品,2025H1在58%的布局城市销售额位列Top3,产品力突出;④财务稳健,房地比维持2.4-2.8,新拿地项目预期毛利率19%,土储覆盖率充足。

- 业绩与潜力:①短期业绩,2025年1-11月销售额296亿元(同比-17%),受行业下行影响承压,但拿地积极(货值补充率83%);②中长期潜力,随着2022年后高毛利项目逐步结算,业绩有望企稳回升;非热门城市楼市率先企稳后,公司凭借先发优势与资源整合能力,有望进一步提升市场份额,兑现下沉市场改善需求红利。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容