确定性看设备出海+AI拉动,结构机会看内需改善&新技术

【原报告在线阅读和下载】:20251210【MKList.com】2026年度机械行业策略报告:确定性看设备出海+AI拉动,结构机会看内需改善&新技术 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

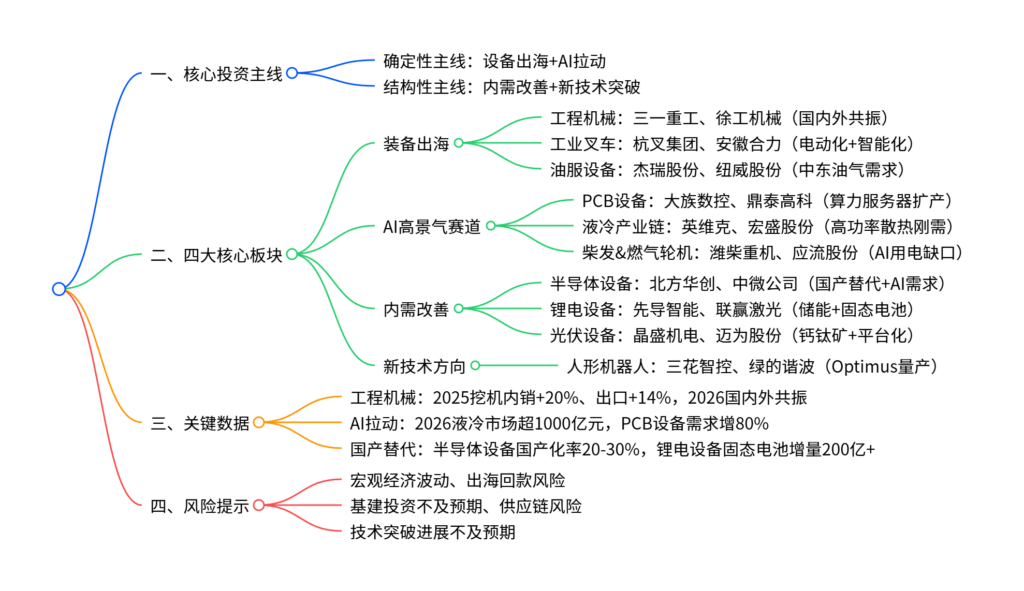

2026年机械行业确定性聚焦设备出海与AI拉动,结构机会看内需改善与新技术突破:装备出海方面,工程机械国内外需求共振、工业叉车智能化转型、油服设备中东市场爆发;AI驱动高景气赛道中,PCB设备、液冷产业链、柴发&燃气轮机受益于算力需求激增;内需改善领域,半导体/锂电/光伏设备依托国产替代与技术迭代复苏;新技术方向以人形机器人量产为核心,国产零部件降本成关键。同时需警惕宏观波动、出海回款、供应链及技术突破不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、行业整体态势

-

估值与业绩分化

- 估值水平:机械行业整体估值略高于近十年中位数,细分板块分化显著,PCB设备、激光设备估值偏高,半导体设备、检测设备估值处于低位。

- 业绩表现:2025Q1-Q3 PCB设备(归母净利+141%)、通用自动化(+32%)、锂电设备(+31%)、半导体设备(+27%) 业绩增速领先;光伏设备(-34%)、激光设备(-17%)表现承压。

- 涨跌幅情况:2025年至今PCB设备(+210.9%)、锂电设备(+76.9%)、油服设备(+64.7%) 领涨,光伏设备(+3.6%)、出口链(+10.3%)涨幅居后。

-

核心驱动逻辑

- 外部驱动:全球补库周期、“一带一路”深化(中东/东南亚基建)、AI算力需求爆发。

- 内部驱动:国产替代加速(半导体/锂电设备)、技术迭代(固态电池/钙钛矿/人形机器人)、政策支持(高端制造投资、设备更新)。

二、四大核心投资板块

(一)装备出海:全球市场开拓提速

| 细分领域 | 核心逻辑 | 关键数据 | 重点标的 |

|---|---|---|---|

| 工程机械 | 国内复苏+海外降息周期共振,出口中大挖占比提升 | 2025挖机内销+20%、出口+14%;2026海外需求上行 | 三一重工、徐工机械、中联重科 |

| 工业叉车 | 电动化(2024全球锂电化率20%)+智能化转型 | 2025全球销量+14%,海外市场空间1400亿元 | 杭叉集团、安徽合力、中力股份 |

| 油服设备 | 中东天然气开采高景气,跟随EPC总包出海 | 中东油服设备市场百亿美元级,杰瑞中东订单超200亿 | 杰瑞股份、纽威股份 |

(二)AI驱动高景气赛道

-

PCB设备

- 需求驱动:AI服务器扩产,Rubin架构带动高阶PCB需求,头部板厂资本开支增80%。

- 关键增量:40倍长径比钻针、M9材料加工设备缺口,2026设备需求超900亿元。

- 重点标的:大族数控、鼎泰高科、中钨高新。

-

液冷产业链

- 技术趋势:冷板式为主流(占比70%),相变冷板、微通道盖板适配Rubin架构。

- 市场规模:2026年英伟达系+ASIC系液冷市场超1000亿元,CDU+冷板价值量占比60%+。

- 重点标的:英维克、宏盛股份、高澜股份。

-

柴发&燃气轮机

- 需求背景:美国电网老化+AI数据中心用电激增(2023占全美用电4.4%)。

- 市场空间:2028年国内柴发市场131.6亿元(CAGR24%),燃气轮机海外订单积压创高。

- 重点标的:潍柴重机、科泰电源(柴发);杰瑞股份、应流股份(燃气轮机)。

(三)内需改善:国产替代+技术复苏

| 细分领域 | 核心逻辑 | 关键进展 | 重点标的 |

|---|---|---|---|

| 半导体设备 | AI+存储扩产,国产替代加速 | 2026行业订单增速或超30%,刻蚀/薄膜设备国产化率20-30% | 北方华创、中微公司、拓荆科技 |

| 锂电设备 | 储能扩产+固态电池产业化 | 2026储能装机377GWh(+32%),固态电池设备需求200亿+ | 先导智能、联赢激光、杭可科技 |

| 光伏设备 | 反内卷+钙钛矿产业化 | 2026差异化竞争主导,钙钛矿GW线落地,设备价值量10亿/GW | 晶盛机电、迈为股份、奥特维 |

(四)新技术方向:人形机器人量产落地

-

行业前景:特斯拉Optimus 2026年量产目标5-10万台,开启十年产业周期。

-

核心突破:多模态大模型赋能具身智能,国产零部件降本打通量产关键。

-

投资主线:

- Tier1环节:三花智控、拓普集团(特斯拉供应链)。

- 核心零部件:绿的谐波(减速器)、恒立液压(丝杠)、新坐标(灵巧手)。

- 国内产业链:宇树科技、智元机器人供应链(中大力德、奥比中光)。

三、风险提示

- 宏观经济波动:美对华政策变化、基建投资不及预期。

- 业务执行风险:设备出海回款延迟、海外关税壁垒(如叉车欧美双反)。

- 产业风险:核心零部件进口依存度高、技术突破不及预期(如人形机器人智能性、固态电池量产)。

4. 关键问题与答案

问题1:2026年机械行业确定性最高的两条主线是什么?核心驱动因素与标的分别有哪些?

答案:确定性最高的两条主线是设备出海与AI拉动。① 设备出海:核心驱动为“一带一路”深化(中东油气、东南亚基建)+ 海外需求复苏(美联储降息),工程机械(三一重工、徐工机械)受益国内外共振,油服设备(杰瑞股份、纽威股份)抢占中东百亿美元市场,工业叉车(杭叉集团、安徽合力)依托电动化+智能化出海;② AI拉动:核心驱动为算力服务器扩产+高功率散热刚需,PCB设备(大族数控、鼎泰高科)受益高阶PCB需求,液冷产业链(英维克、宏盛股份)解决200KW+机柜散热,柴发&燃气轮机(潍柴重机、应流股份)填补AI用电缺口。

问题2:机械行业内需改善板块中,半导体、锂电、光伏设备的核心增长点与国产替代进展如何?

答案:① 半导体设备:增长点为AI芯片+存储扩产,2026行业订单增速或超30%,刻蚀/薄膜沉积设备国产化率20-30%,重点标的北方华创、中微公司;② 锂电设备:增长点为储能扩产(2026装机377GWh)+固态电池产业化(2027小批量装车),固态电池单GWh设备价值量5-6亿元,重点标的先导智能、联赢激光;③ 光伏设备:增长点为钙钛矿叠层电池(GW线2026落地)+反内卷政策,设备商平台化布局半导体/锂电,钙钛矿设备价值量10亿/GW,重点标的晶盛机电、迈为股份。

问题3:人形机器人产业2026年进入量产关键期,投资逻辑与核心标的如何分布?

答案:投资逻辑聚焦“量产确定性+技术预期差”:① 量产确定性标的:绑定特斯拉供应链的Tier1企业(三花智控、拓普集团),核心零部件供应商(绿的谐波的减速器、恒立液压的丝杠);② 技术预期差标的:灵巧手环节(新坐标、浙江荣泰)、轻量化材料(新瀚新材)、电子皮肤(汉威科技);③ 国内产业链标的:宇树科技供应链(中大力德、卧龙电驱)、智元机器人供应链(富临精工、奥比中光)。核心催化节点包括2025年底特斯拉第三代定点、2026Q1宇树上市、2026H2 Optimus Gen3量产。

5. 交付物提议

要不要我帮你整理一份2026机械行业核心标的估值与业绩预测表?涵盖四大板块重点公司的2025-2027年EPS、PE及核心逻辑,方便你快速对比筛选投资标的。

暂无评论内容