供给宽松促需求放量,降本+顺价盈利能力修复;关注双综业务潜力

【原报告在线阅读和下载】:20251212【MKList.com】天然气行业2026年年度策略:供给宽松促需求放量,降本+顺价盈利能力修复;关注双综业务潜力 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年国内天然气需求偏弱(消费量4302亿立方米,同比+2.4%),自给率提升至60%(同比+3pct),进口LNG受对美关税影响同比-16.3%;2026年全球LNG供给将持续宽松(2024-2030年累计新增3075亿方,过剩约650亿方),推动气价下行与天然气经济性提升(考虑清洁价值后气煤/气油比更具优势),叠加国内顺价机制持续落地(67%地级市完成居民顺价,价差存10%+修复空间),需求有望释放1.7倍长期空间;城燃公司接驳业务影响减弱(2025年利润占比降至10-20%),综合能源与入户服务成为新增长点,建议关注城燃、海外气源、自主气源三类标的,需警惕经济增速不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

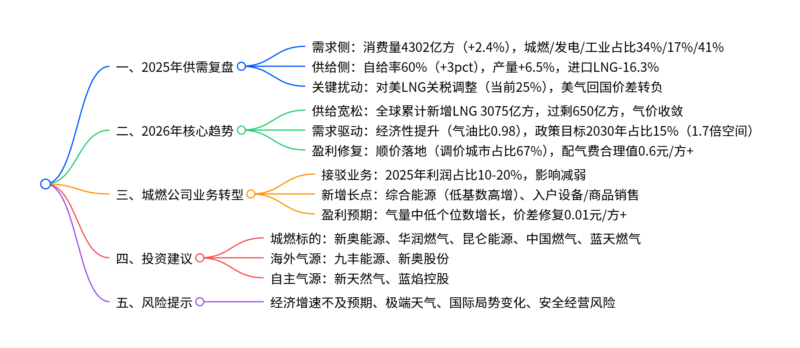

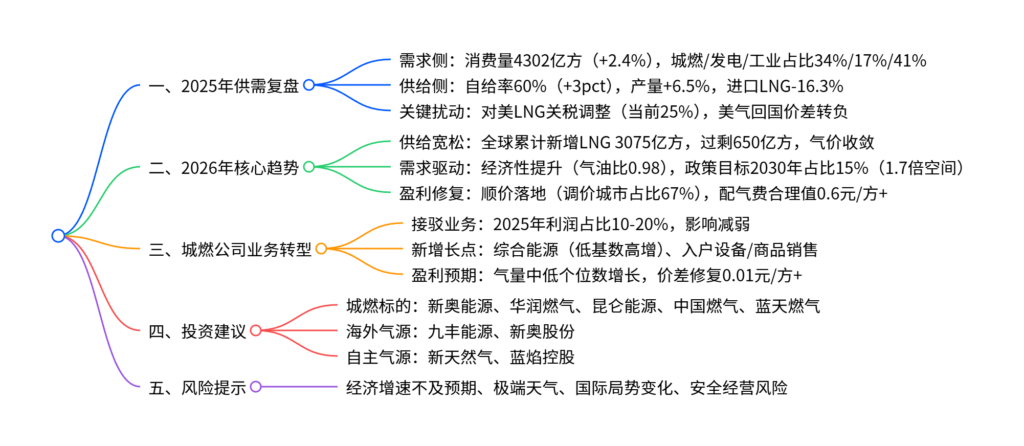

一、2025年国内天然气供需复盘

-

需求侧:受多重因素影响,消费微增

- 总量表现:2025年实际消费量4302亿立方米,同比增长2.4% ;1-10月表观消费量3541亿方,同比仅+0.7%,增长偏弱。

- 细分领域:城市燃气(+2.4%)、燃气发电(+12.3%)、工业燃料(持平)、化工(-4.37%),发电用气成为核心增量。

- 增长制约:2024暖冬影响采暖需求、关税扰动工厂生产、制造业“反内卷”减产。

-

供给侧:自给率提升,进口LNG下滑

- 自给率提升:2025年1-10月产量2171亿方(同比+6.5%),进口量1444亿方(同比-6.3%),自给率60%(同比+3pct)。

- 进口结构:管道气进口同比+7.5%,LNG进口同比-16.3%;美国LNG进口同比-93.2%,主因对美加征25%关税,导致美气回国平均价差从0.47元/方降至-0.09元/方。

- 关税变动:2025年对美LNG关税历经多轮调整,从最高140%回落至当前25%。

二、2026年行业核心趋势:供给宽松+需求放量+盈利修复

-

全球LNG供给宽松,气价收敛下行

- 供给增量:IEA预测2024-2030年全球累计新增LNG供给3075亿方,贸易能力增长6成,主要来自美国(占49%)、卡塔尔(占21%)。

- 供需平衡:需求年均增速1.5%,累计增量3840亿方,预计过剩约650亿方,推动各区域气价收敛。

- 2026年气价预测:东亚JKM均价9.5-11.5美元/百万英热(-2.5美元),欧洲TTF均价8.5-10.5美元/百万英热(-2美元),美国HH均价3.4-3.9美元/百万英热(+0.1美元)。

-

天然气经济性提升,需求长期空间广阔

- 成本优势:2025年1-11月气煤比均值2.63、气油比均值0.98,已比油具备经济性;考虑碳价后,中国碳价100元/吨时气煤比1.95、气油比0.95,经济性进一步增强。

- 长期空间:2030年政策目标天然气占能源结构15%,对应消费量7203亿方,较2024年(4200亿方)有1.7倍增长空间,2024-2030年CAGR 9%。

- 2026年需求预测:城燃(+3.4%)、工业(+3.5%)、发电(+9.3%),发电用气增速最快。

-

顺价机制落地,城燃盈利能力修复

- 顺价进展:2022-2025年11月,67% 地级市完成居民顺价,平均提价0.22元/方;2025H1龙头城燃价差同比修复1分/方。

- 价差空间:龙头城燃普遍未达7%政策收益率,合理配气费应在0.6元/方以上,价差存10%+ 修复空间。

- 机制优化:联动范围扩大至居民、周期缩短至季度/年度、挂钩采购价、简化听证程序。

三、城燃公司业务转型:接驳退坡,双综业务补位

-

接驳业务影响持续减弱

- 行业趋势:受地产竣工下滑影响(2024年累计-27.7%),2024年龙头城燃接驳量下滑5-20%,利润占比降至15-25%;2025年接驳量预计再降20%,利润占比进一步降至10-20%。

- 影响程度:对2026年总利润下滑影响为中低个位数,结构性压力逐步释放。

-

双综业务成为新增长点

- 综合能源业务:2024年新奥能源泛能毛利+16.4%,华润燃气综合能源毛利+33.3%,2025年预计保持单位数增长。

- 入户设备/商品销售:受消费收紧影响2025H1增速偏弱(新奥智家毛利+4.9%),华润燃气下调2025年指引至中低单位数增长。

四、投资建议与标的梳理

| 投资主线 | 核心逻辑 | 重点标的 | 2025年股息率 |

|---|---|---|---|

| 城燃顺价+降本 | 顺价持续落地,价差修复,气量稳增 | 新奥能源、华润燃气、昆仑能源、中国燃气、蓝天燃气 | 4.4%、4.1%、4.7%、6.2%、6.3% |

| 海外气源优势 | 优质长协资源,灵活调度,成本优势凸显 | 九丰能源、新奥股份 | 3.2%、5.2% |

| 自主气源保障 | 美气进口不确定性提升,能源自主可控重要性凸显 | 新天然气、蓝焰控股 | – |

五、风险提示

- 经济增速不及预期:影响天然气消费需求增长。

- 极端天气与国际局势:扰动气价,影响企业盈利。

- 安全经营风险:天然气储配过程中可能发生安全事故。

4. 关键问题

问题1:2026年全球LNG供给宽松对国内天然气市场的核心影响是什么?如何传导至城燃公司盈利?

答案:核心影响是气价下行+需求放量,传导路径分三步:① 供给端,全球LNG累计新增3075亿方,过剩650亿方,推动东亚JKM、欧洲TTF气价同比回落,国内LNG进口成本下降;② 需求端,气价下行叠加清洁价值,天然气经济性提升(气油比0.98),工业、发电等领域需求放量,城燃公司售气量实现中低个位数增长;③ 盈利端,成本下降叠加国内顺价机制落地(67%地级市完成调价),城燃公司价差修复至0.6元/方以上(存10%+空间),毛利率与净利润稳步提升。

问题2:城燃公司接驳业务下滑的背景下,新增长点“双综业务”(综合能源+入户服务)的发展现状与未来潜力如何?

答案:发展现状:① 综合能源业务高增,2024年新奥能源泛能毛利+16.4%、华润燃气+33.3%,2025年保持单位数增长,成为核心补位业务;② 入户服务业务短期承压,2025H1受消费收紧影响,新奥智家毛利+4.9%、华润综合服务分类业绩-22.6%,华润将2025年指引下调至中低单位数增长。未来潜力:① 综合能源受益于工业绿色转型,长期保持稳健增长;② 入户服务依托庞大用户基数(龙头城燃居民用户占比20-40%),随着消费复苏与产品丰富,有望恢复双位数增长,二者共同支撑城燃公司盈利增长,抵消接驳业务下滑影响。

问题3:国内顺价机制的推进情况如何?对城燃公司价差修复的实际作用与空间有多大?

答案:顺价机制推进情况:① 覆盖范围,2022-2025年11月,全国67%的地级市完成居民用气顺价,平均提价0.22元/方;② 机制优化,联动范围扩大至居民、周期缩短至季度/年度、挂钩采购价、简化听证程序,调价效率提升。实际作用与空间:① 已实现修复,2025H1龙头城燃价差同比普遍修复1分/方,2024年龙头价差提升至0.53-0.54元/方;② 剩余空间,按政策规定的7%收益率测算,合理配气费应在0.6元/方以上,当前龙头价差约0.54元/方,仍有0.03-0.07元/方修复空间,对应盈利增长约10%+,成为城燃公司盈利修复的核心驱动力。

暂无评论内容