非电降碳关键载体,蓄势已成、拐点将至

【原报告在线阅读和下载】:20251212【MKList.com】氢能2026年度策略:非电降碳关键载体,蓄势已成、拐点将至 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

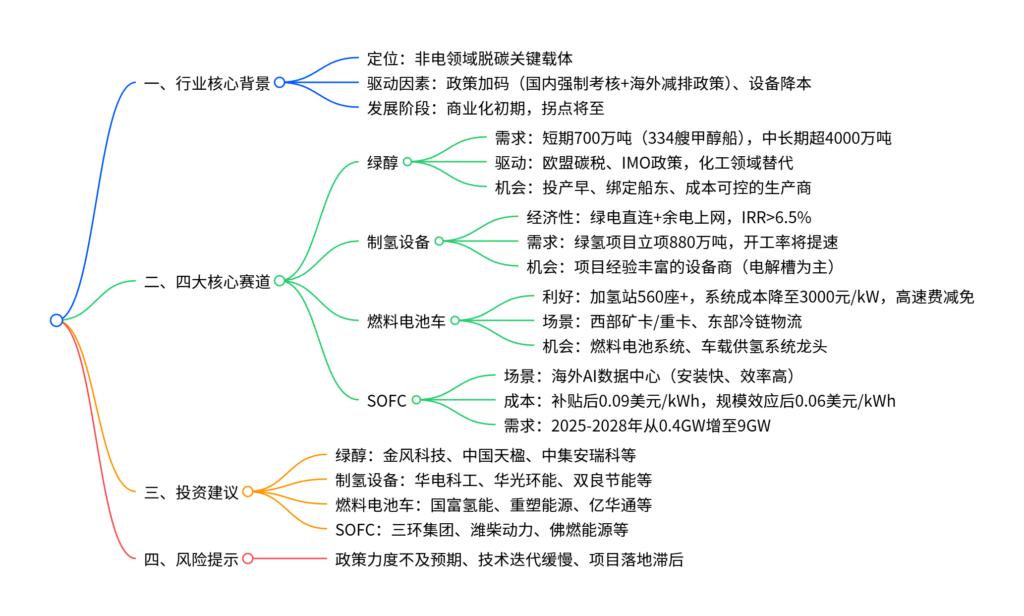

2026年氢能行业迎来政策+降本双重驱动的关键拐点,作为非电领域脱碳核心载体,产业链商业化加速推进:绿醇受益于全球航运减排政策,短期迎700万吨+需求,中长期空间超4000万吨;制氢设备因绿电直连政策与设备降价实现经济性(IRR>6.5%),绿氢项目开工潮带动设备需求激增;燃料电池车扫除基础设施、成本等障碍,高速费减免政策推动TCO成本下降20%+,行业触底反转;SOFC借海外AI数据中心缺电机遇,发电成本降至0.09美元/kWh(补贴后),需求从0.4GW快速增至9GW,四大方向构成行业核心投资主线,需警惕政策与项目落地不及预期风险。

2. 思维导图(mindmap)

3. 详细总结

一、行业整体态势:政策+降本驱动商业化拐点

-

核心定位:氢能是能源革命下半场非电领域(化工、交通、冶金)脱碳的关键载体,“十五五”期间政策迫切性与基础设施完备度显著提升。

-

驱动逻辑

- 政策端:国内出台绿电直连、非电消费强制考核等政策,海外欧盟碳税、IMO航运减排政策形成全球共振。

- 降本端:风电、光伏、电解槽等设备价格大幅下行,绿氢、绿醇、SOFC等细分领域逐步具备经济性。

-

发展阶段:行业从“0到1”的探索期进入“1到N”的商业化加速期,四大核心赛道(绿醇、制氢设备、燃料电池车、SOFC)均迎来明确需求拐点。

二、四大核心赛道详细解析

(一)绿醇:全球需求共振,率先爆发

| 维度 | 核心信息 |

|---|---|

| 政策驱动 | 欧盟EU ETS/Fuel EU(2024-2025年实施)、IMO 2026年投票减排政策,国内中央预算内投资补贴20% |

| 需求规模 | 短期:334艘甲醇动力船带动700万吨需求;中长期:2030年渗透率10%时超4000万吨 |

| 应用场景 | 优先绿色航运,后续向化工领域延伸(传统甲醇替代空间3000万吨) |

| 投资机会 | 关键筛选标准:2025-2026年投产、绑定下游船东、绿电/碳成本可控的生产商 |

(二)制氢设备:“卖铲人”弹性最大

-

经济性突破

- 测算依据:参考内蒙古政策,风电制氢项目(60%电量制氢、40%余电上网),风电整机3.8元/kW、制氢设备0.9元/W,IRR>6.5%。

- 成本下行:绿电直连政策推动氢气成本大幅下降,需求向工业、储能等领域渗透。

-

需求前景

- 项目储备:国内绿氢项目立项880万吨,开工率仅26.1%,政策落地后将迎开工潮。

- 设备招标:2025年电解槽招标量已达2.3GW,竞争格局优化(阳光氢能、中车株洲所等头部企业份额集中)。

-

投资机会:具备项目落地经验、通过实地验证的电解槽及制氢设备企业。

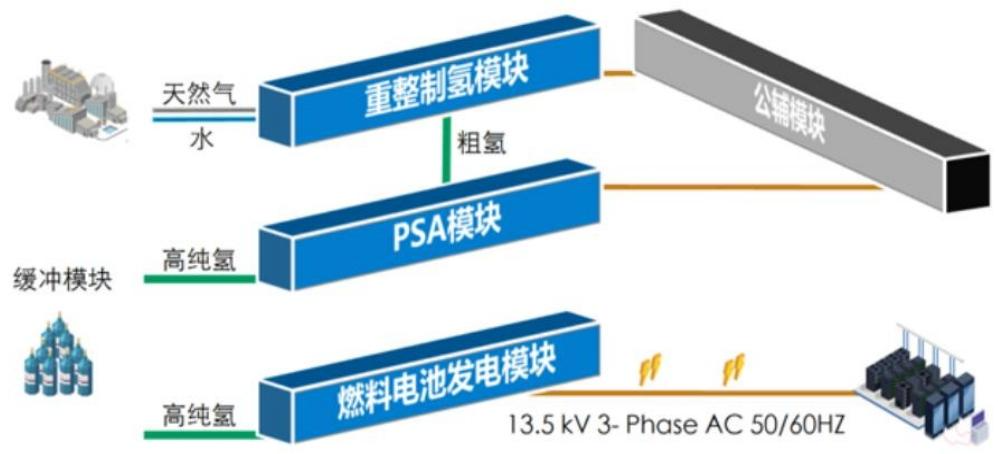

(三)燃料电池车:触底反转,政策催化放量

-

行业拐点信号

- 基础设施:加氢站累计达560座,实现全国覆盖,适配商用车固定路线运营。

- 成本下降:燃料电池系统售价从3900元/kW降至3000元/kW以下,补贴依赖度大幅降低。

- 政策红利:全国10+省市免除氢能车辆高速通行费,TCO成本下降20%以上。

-

核心应用场景

- 西部:低价风光电+氢能矿卡/重卡;东部:副产氢+长途冷链物流。

-

竞争格局:燃料电池系统头部企业市占率过半(亿华通29%、重塑能源14%),板块效应形成。

(四)SOFC:海外AI数据中心打开新场景

-

需求爆发逻辑

- 场景匹配:AI数据中心电力需求激增,SOFC安装周期3个月(仅为SMR的1/10)、发电效率85%,适配分布式电源需求。

- 政策补贴:美国IRA法案提供30% ITC补贴,2026年后发电成本降至0.09美元/kWh。

- 规模预测:2025-2028年美国数据中心SOFC需求从0.4GW增至9GW,增速超260%。

-

成本竞争力:规模效应下(2.5GW产量),成本可降至0.06美元/kWh,比肩燃气轮机(0.048-0.107美元/kWh)。

-

投资机会:Bloom Energy核心供应链、国内外系统商(三环集团、潍柴动力等)。

三、投资建议与风险提示

-

重点标的梳理

赛道 推荐标的 核心逻辑 绿醇 金风科技、中国天楹、中集安瑞科等 投产早、绑定船东、成本优势 制氢设备 华电科工、华光环能、双良节能等 项目经验丰富、竞争格局领先 燃料电池车 国富氢能、重塑能源、亿华通等 系统龙头、受益于氢车放量 SOFC 三环集团、潍柴动力、佛燃能源等 技术壁垒高、绑定海外需求 -

风险提示

- 政策风险:国内外减排、补贴政策力度不及预期。

- 技术风险:电解槽、燃料电池、SOFC等技术迭代速度缓慢。

- 项目风险:绿氢、绿醇、氢车推广等项目落地进度低于预期。

4. 关键问题

问题1:2026年氢能行业的核心驱动因素是什么?四大赛道的需求爆发逻辑有何差异?

答案:核心驱动因素是政策强制减排与技术降本的双重共振:国内非电消费强制考核、绿电直连等政策打开需求,海外欧盟碳税、IMO航运减排政策形成全球协同;同时风电、电解槽、燃料电池等设备价格大幅下降,推动各环节经济性突破。四大赛道需求爆发逻辑差异显著:① 绿醇:政策驱动(航运减排)+ 场景明确(船舶燃料),短期需求确定性强;② 制氢设备:绿氢项目经济性落地+开工潮,作为“卖铲人”受益于全产业链扩张;③ 燃料电池车:基础设施完善+成本下降+政策补贴(高速费减免),从示范走向规模化;④ SOFC:海外AI数据中心缺电+补贴加持,开辟全新需求场景,增长弹性最大。

问题2:绿氢项目实现经济性的关键条件是什么?制氢设备行业的竞争格局与投资机会如何?

答案:绿氢项目实现经济性的关键条件包括三点:① 政策支持,如内蒙古绿电直连政策允许40%余电上网,补充项目收益;② 设备降本,风电整机(3.8元/kW)、制氢设备(0.9元/W)价格下行,压缩初始投资;③ 绿电成本,低电价(0.1-0.2元/kWh)是核心,占绿氢生产成本的78%。制氢设备行业竞争格局已优化:经历价格战后,头部企业份额集中,2025年电解槽中标份额中阳光氢能(24.3%)、中车株洲所(16.6%)、华电科工(13.3%)位居前列;投资机会聚焦具备项目落地经验、通过实地验证的企业,这类企业在后续绿氢项目开工潮中,将优先获得招标订单,弹性最大。

问题3:SOFC在AI数据中心场景的核心竞争力是什么?未来成本下降空间与市场前景如何?

答案:SOFC在AI数据中心的核心竞争力:① 部署速度快,安装周期仅3个月,远快于燃气轮机(排产至2028年)和SMR(3-5年);② 能源效率高,热电联供效率85%,可回收余热用于数据中心冷却;③ 政策补贴力度大,美国IRA法案提供30% ITC补贴,大幅降低购置成本。成本下降空间:当前补贴后发电成本0.09美元/kWh,当产量达2.5GW级别时,系统成本降50%以上,发电成本可降至0.06美元/kWh,比肩甚至低于燃气轮机。市场前景广阔:短期聚焦美国AI数据中心,2025-2028年需求从0.4GW增至9GW;中长期随着成本下降,将渗透至工商业分布式发电领域,打开千亿级市场空间。

暂无评论内容