从成本驱动到价值驱动,看好整机格局持续优化

【原报告在线阅读和下载】:20251212【MKList.com】风电整机专题(二):从成本驱动到价值驱动,看好整机格局持续优化 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

风电整机行业正从成本驱动转向价值驱动,马太效应显著(2024年CR6达85%),“十五五”格局将持续优化;过去依赖大型化降本的逻辑逐步弱化(风机成本占项目造价仅34%),可靠性与智能化成为核心竞争力,金风科技、远景能源等头部企业凭借高可靠性形成产品溢价(高价中标占比超50%),并通过电力市场化交易适配能力(提升项目收益率2%-2.5%)、海外本土化运营(金风/远景海外签单占比67%)巩固优势,行业价格回暖(2025年1-11月陆风机组均价同比+11%),头部企业盈利弹性有望释放。

2. 思维导图(mindmap)

3. 详细总结

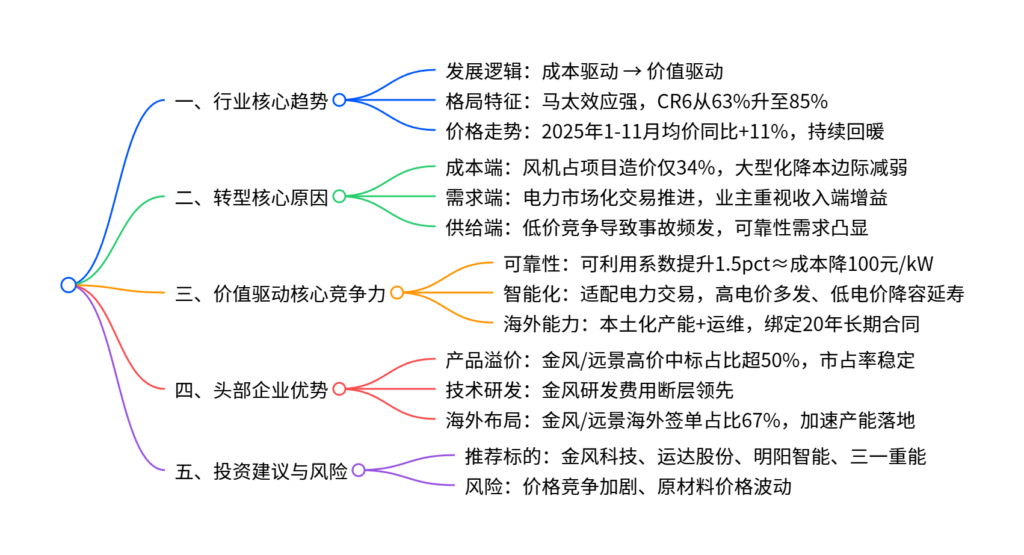

一、行业整体态势:格局优化+价格回暖

-

格局特征:马太效应持续强化

- 集中度提升:2014-2024年国内整机环节CR6从63%升至85%,行业向头部集中。

- 进入壁垒:90%项目业主为央国企,普遍要求GW级供货业绩,部分业主(如大唐)仅允许8家企业入围,新进入者难以突破。

- 退出风险:早期40余家整机企业仅剩13家有吊装业绩,留下超2.1万台“孤儿风机”,倒逼业主优先选择稳健头部企业。

-

价格走势:从持续降价到回暖

- 历史趋势:“十四五”期间受平价降本需求驱动,风机价格持续下行。

- 回暖信号:2025年1-11月陆风机组整体均价1579元/kW,同比上涨11%,各功率机型均价涨幅在10%-17%区间。

二、转型逻辑:从成本驱动到价值驱动

| 驱动维度 | 成本驱动(十四五) | 价值驱动(十五五) |

|---|---|---|

| 核心目标 | 降低项目造价 | 提升项目收益率 |

| 关键手段 | 风机大型化(2021-2024年陆风单机功率从3.1MW升至5.9MW) | 提高可靠性、适配电力交易 |

| 成本占比 | 风机占项目造价50% | 风机占项目造价仅34% |

| 竞争焦点 | 低价竞标 | 产品溢价+增量服务 |

-

成本驱动逻辑弱化

- 大型化降本边际递减:风机大型化导致叶片、塔筒等部件质量事故频发,2025年北京风能展新品大型化速度明显放缓,陆风机型集中在10-12MW。

- 价格影响减弱:风机成本占项目造价从2020年50%降至2024年34%,单纯降价对项目成本的改善作用有限。

-

价值驱动核心:可靠性与智能化

- 可靠性凸显:行业低价竞争导致风机事故激增,可利用系数每提升1.5pct,相当于项目单位资本开支下降100元/kW,头部企业产品可靠性已形成明确溢价。

- 智能化适配电力交易:136号文后风电电价市场化,金风、远景推出智能风机,通过“高电价多发、低电价降容延寿”模式,可延长风机寿命5年,提升项目收益率2%-2.5%。

三、头部企业核心优势

-

产品溢价与份额稳定

- 高价中标占比高:2023-2025年11月统计显示,金风科技近60%项目为高价中标,超低价中标仅5%,远优于行业水平。

- 市占率抗波动:即使报价更高,金风、远景近三年市占率仍保持稳定,验证业主对可靠性的认可。

-

技术研发与数据积累

- 研发投入领先:金风科技研发费用在行业内断层领先,为可靠性提升和智能化升级奠定基础。

- 交易适配能力强:在南网新能源功率预测竞赛中,金风、远景每月均位列前五,凭借气象、电价预测能力辅助业主增收(实测年均价+10元/MWh)。

-

海外本土化运营

- 份额集中:国内整机企业海外累计外销中,金风、远景各占41%、42%;2025年1-11月海外签单占比达67%。

- 模式优势:海外业主要求20年运维合同,头部企业加速本土化产能布局(金风巴西/德国工厂已投运),并延伸EPC服务(金风2025H1海外服务收入同比+348%)。

四、投资建议与风险提示

-

投资建议:重点推荐受益于格局优化和盈利弹性释放的头部企业,具体标的如下:

标的名称 总市值(亿元) 2025E PE 核心优势 金风科技 613.0 18.9 可靠性溢价显著,海外布局完善 运达股份 141.7 23.0 国产替代潜力,业绩弹性大 明阳智能 301.9 15.7 海上风电技术领先 三一重能 318.7 18.1 成本控制优异,市占率提升 -

风险提示

- 价格竞争加剧风险:行业供给充裕,若低价竞争重启可能压制盈利。

- 原材料价格波动风险:风机生产依赖钢材等原材料,价格波动影响成本。

4. 关键问题

问题1:风电整机行业从成本驱动转向价值驱动的核心触发因素是什么?

答案:核心触发因素有三点:① 成本端,风机占项目总造价从50%降至34%,大型化降本边际减弱,单纯降价对项目收益的改善作用有限;② 需求端,136号文推动风电电价市场化,项目收益不再仅依赖发电量,业主更重视发电时机、可利用系数等收入端增益;③ 供给端,此前激进低价竞争导致风机质量事故频发,“孤儿风机”问题突出,业主为保障长期运维,对产品可靠性的需求显著提升,倒逼行业从“拼价格”转向“拼价值”。

问题2:头部整机企业的“产品溢价”具体体现在哪些方面?如何验证其市场认可度?

答案:产品溢价核心体现在“更高报价仍能中标”,具体验证维度:① 中标结构,2023-2025年11月超220GW项目统计显示,金风科技高价中标占比超50%,超低价中标仅5%,远优于行业平均水平;② 市占率稳定性,金风、远景即使报价高于同行,近三年市占率仍保持稳定,未因价格偏高丢失份额;③ 收益率贡献,头部企业产品可靠性提升可提高风电场可利用系数,每提升1.5pct相当于单位成本下降100元/kW,且智能化产品可提升项目收益率2%-2.5%,溢价被业主认可。

问题3:海外市场对整机企业的核心要求是什么?头部企业如何布局应对?

答案:海外市场核心要求:① 可靠性与长期运维,需签订20年期运维合同或电费保障协议,重大质量问题需高额赔偿;② 本土化属性,多数国家要求项目本土含量,保障本地产业链发展。头部企业应对策略:① 产能本土化,金风在巴西、德国投运风机/叶片工厂,远景在印度、沙特布局产能;② 服务一体化,金风在海外建设远程运营中心、仓储及培训中心,延伸EPC服务,2025H1海外服务收入同比+348%;③ 份额集中化,金风、远景海外累计外销占比83%,2025年1-11月海外签单占比67%,凭借长期合作口碑巩固优势。

暂无评论内容