国内外有望迎来景气共振,需求与格局变化催生新机遇

【原报告在线阅读和下载】:20251218【MKList.com】风电行业2026年度投资策略:国内外有望迎来景气共振,需求与格局变化催生新机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

“十四五”期间我国风电行业实现平价转型,陆风通过大型化降本推动装机高速增长但产业链经历“量利背离”,2025年盈利逐步修复,海风因审批等因素装机不及预期但储备丰富;2026年全球风电将迎来国内外景气共振,国内陆风新增装机预计达120GW(同比+10%)、海风达11-15GW(同比+40%+),海外新兴市场陆风CAGR预计达17%,出口成为核心增长引擎;产业链中,陆风主机盈利修复、零部件国产化提速(齿轮箱/主轴轴承/主轴“锻改铸”),海风向深远海升级带动500kV海缆、导管架/漂浮式基础需求增长,金风科技、运达股份、三一重能、大金重工、东方电缆等企业有望受益,需警惕需求不及预期、政策变动等风险。

2. 思维导图(mindmap)

3. 详细总结

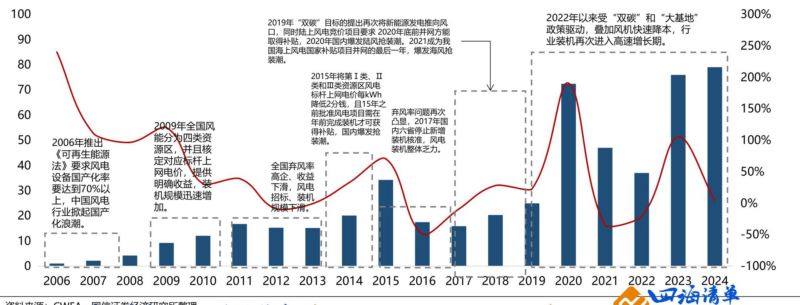

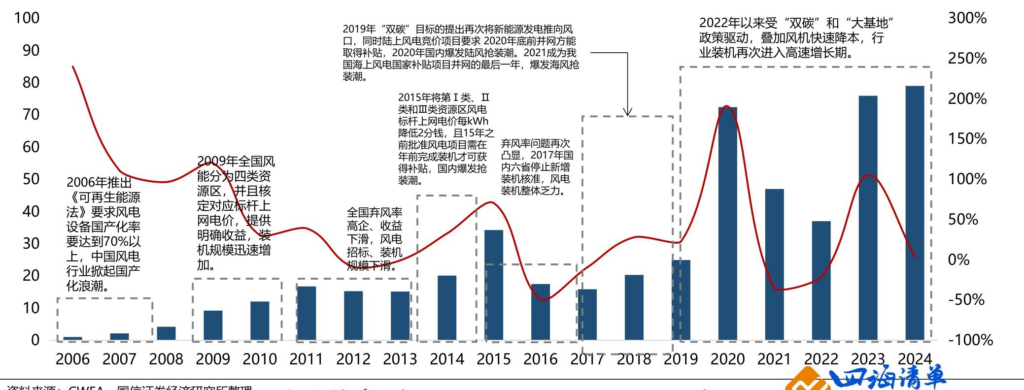

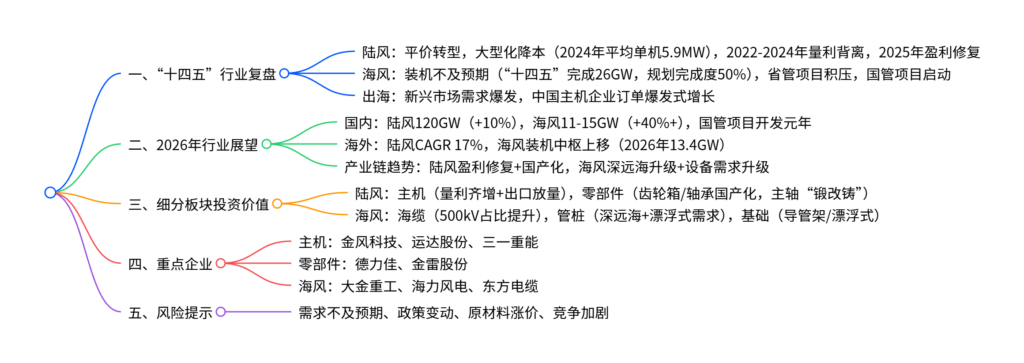

一、“十四五”风电行业复盘

-

行业转型与装机表现

- 陆风:2021年进入平价时代,大型化推动度电成本持续下降(2023年陆风LCOE 0.15元/kWh,较2002年降88%),2022-2023年装机高速增长,但主机环节“内卷式竞争”导致2022-2024年产业链量利背离;2024年9月后陆风投标价格修复,2025年9月均价1610元/kW(涨幅约10%),盈利逐步改善。

- 海风:“十四五”规划装机50-60GW,实际仅完成26GW(完成度50%),核心制约因素为航道、军事审批等;2025年江苏、广东等重大项目陆续开工,行业景气修复,各省国管海域规划容量达148.6GW,为“十五五”储备充足资源。

- 出海:2023年起新兴市场(拉美/非洲/中东等)陆风需求爆发,2024-2030年CAGR预计达17%,中国主机企业凭借价格、服务优势,海外订单实现爆发式增长,2025年进入交付放量期。

-

关键技术与产业链变化

- 大型化:2024年陆风平均单机5.9MW(2020年2.6MW,+127%),海风10.0MW(2020年4.9MW,+104%),预计2027年分别达7.5MW、13.6MW。

- 产业链盈利:2022-2024年陆风主机毛利率持续承压,零部件价格连降三年;2025年主机价格修复叠加大宗原材料(黑色系)低位,零部件企业呈现逐季度量利齐增。

二、2026年风电行业核心展望

| 板块 | 2026年核心指标 | 增长驱动 | 关键趋势 |

|---|---|---|---|

| 国内陆风 | 新增装机120GW(同比+10%) | 大基地开发、老旧风机改造、风电下乡 | 主机盈利修复,零部件供需紧平衡 |

| 国内海风 | 新增装机11-15GW(同比+40%+) | 省管积压项目开工、国管项目启动 | 深远海开发,500kV海缆占比提升 |

| 海外陆风 | 新增装机51GW(CAGR 17%) | 新兴市场能源转型、欧美存量改造 | 中国主机出口交付放量(GW级) |

| 海外海风 | 新增装机13.4GW | 欧洲政策支持强化 | 漂浮式项目规模化招标 |

三、细分板块投资价值分析

(一)陆上风电:量利齐增+国产化提速

-

主机环节

- 盈利修复:2026年风机单价持续提升,单位成本有望降3%-5%,营收与净利率双升,业绩弹性显著。

- 出口放量:头部企业海外交付进入GW级,金风科技出口收入持续增长,运达股份、三一重能等实现突破。

-

零部件环节

- 齿轮箱:德力佳(IPO扩产1000台陆风+800台海风齿轮箱)、威力传动(定增募资建2000台产能)陆续上市,行业格局重塑,2024-2030年国内市场空间CAGR 9%(2030年378亿元)。

- 主轴:“锻改铸”趋势延续,2025-2028年全球铸造主轴市场空间CAGR 20%(从55万吨至94万吨),金雷股份为全球龙头。

- 轴承:主轴轴承双TRB渗透率提升,新强联国产化领先;齿轮箱轴承“以滑替滚”推进(降本20-30%),长盛轴承、双飞股份布局。

(二)海上风电:深远海打开增长天花板

-

行业空间:“十五五”新增装机预计70-100GW,2026年招标量15-20GW(创历史新高)。

-

核心设备需求

- 海缆:500kV交流/直流海缆占比快速提升,2025-2028年单位价值量从13.9亿元/GW升至15.1亿元/GW,国内头部企业(东方电缆等)技术壁垒高,欧洲供给偏紧推动中国企业出海。

- 管桩/基础:深远海推动导管架需求,漂浮式基础商业化启动(单GW用量25-30万吨,高于固定式12-15万吨),大金重工在欧洲市场份额稳居第一。

四、重点企业与盈利预测(截至2025.12.12)

| 板块 | 公司名称 | 2024A归母净利(亿元) | 2025E归母净利(亿元) | 2026E归母净利(亿元) | 2026E PE |

|---|---|---|---|---|---|

| 主机 | 金风科技 | 18.60 | 33.12 | 43.85 | 16.4 |

| 主机 | 运达股份 | 4.65 | 6.09 | 10.47 | 14.1 |

| 主机 | 三一重能 | 18.12 | 17.83 | 25.41 | 12.7 |

| 海风海缆 | 东方电缆 | 10.08 | 15.44 | 20.88 | 19.8 |

| 海风管桩 | 大金重工 | 4.74 | 10.87 | 15.36 | 23.9 |

| 零部件 | 金雷股份 | 1.73 | 4.50 | 6.23 | 14.4 |

五、风险提示

- 国内外装机需求不及预期,受宏观经济、项目审批等因素影响;

- 新能源政策重大变化,如竞价上网规则调整、补贴退坡超预期;

- 主要原材料(铜、钢材等)价格大幅上涨,挤压产业链盈利;

- 行业竞争加剧,导致产品价格下跌、盈利水平不及预期。

4. 关键问题及答案

问题1:2026年全球风电行业的核心增长引擎是什么?国内外装机目标及增长逻辑分别是什么?

- 答案:核心增长引擎是国内陆风盈利修复+海风深远海放量+海外新兴市场出口。国内:①陆风目标120GW(同比+10%),增长逻辑为大基地开发、老旧风机改造、风电下乡补充增量,叠加产业链价格修复;②海风目标11-15GW(同比+40%+),增长逻辑为省管积压项目开工+国管项目开发元年,深远海项目打开空间。海外:①陆风目标51GW(2024-2030年CAGR 17%),增长逻辑为新兴市场能源转型需求爆发;②海风目标13.4GW,增长逻辑为欧洲政策支持强化,漂浮式项目规模化推进。

问题2:陆上风电产业链的关键技术趋势及国产化机会集中在哪些环节?相关龙头企业有哪些?

- 答案:关键技术趋势包括风机大型化、主轴“锻改铸”、齿轮箱轴承“以滑替滚”、主轴轴承双TRB渗透。国产化机会及龙头:①齿轮箱:德力佳(IPO扩产)、威力传动(定增建产能),2024-2030年国内市场空间CAGR 9%;②主轴:“锻改铸”趋势下金雷股份(全球龙头,2025-2028年全球市场CAGR 20%);③轴承:新强联(主轴轴承国产化领先)、长盛轴承(滑动轴承布局);④主机:金风科技(出口+国内双领先)、运达股份(海外交付突破)、三一重能(盈利稳健)。

问题3:海上风电向深远海升级对核心设备提出了哪些需求变化?相关受益企业有哪些?

- 答案:深远海升级带来三大设备需求变化:①海缆:电压等级向500kV交流/直流升级,单位价值量从13.9亿元/GW升至15.1亿元/GW(2025-2028年),受益企业为东方电缆、中天科技(国内技术壁垒高,欧洲供给偏紧推动出海);②管桩/基础:导管架需求增加,漂浮式基础商业化启动(单GW用量较固定式翻倍),受益企业为大金重工(欧洲市场份额第一)、海力风电;③风机:单机容量持续增大(2024年平均10MW,2027年预计13.6MW),受益企业为金风科技、明阳智能(海风主机龙头)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容