“反内卷”背景下景气度回升,关注各环节产业链出海机遇

【原报告在线阅读和下载】:电力设备及新能源行业2026年策略:“反内卷”背景下景气度回升,关注各环节产业链出海机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年电力设备及新能源行业核心围绕“反内卷” 与产业链出海两大主线,锂电行业跨越周期底部,需求高增带动多环节价格上扬、利润回升,固态电池产业化提速;光伏行业在政策与行业自律推动下供给侧优化,光储协同平价驱动储能需求高景气;风电行业国内装机维持高位,海外订单高速增长(25年前三季度国际中标量同比+187.8%),海上风电进入加速扩张期,整体行业景气度回升,需警惕需求不及预期、竞争加剧等风险。

2. 思维导图

3. 详细总结

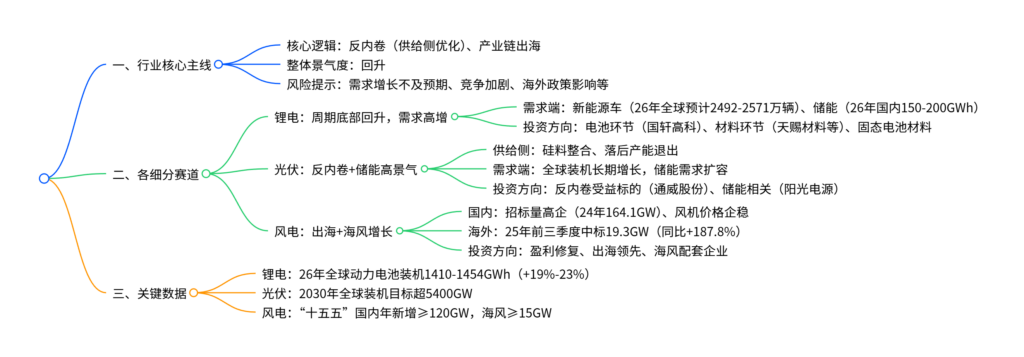

一、行业整体态势

- 核心主线:“反内卷” 与产业链出海成为2026年行业发展核心逻辑,政策端(如工信部整治低价竞争)与行业自律双重推动供给侧优化,海外能源转型需求打开产业链增长空间。

- 景气度:锂电、光伏、风电三大赛道均呈现景气度回升态势,需求端增长与供给侧格局改善形成共振。

- 风险提示:需求端增长不及预期、行业竞争加剧超预期、公司成本/盈利改善不及预期、海外政策/地缘政治影响超预期、新技术产业化进程不及预期。

二、各细分赛道核心内容

(1)锂电行业:跨越周期底部,迎来基本面反转

| 维度 | 关键信息 | 核心数据 |

|---|---|---|

| 需求端 | 新能源车:国内政策护航+海外需求回暖;储能:经济性提升推动高增 | 2026年全球新能源车销量2492-2571万辆(+16%-20%);2026年国内储能新增150-200GWh |

| 产业链态势 | 多环节价格上扬,利润端确立向上趋势,部分环节供应紧张 | 6F价格25年9-11月累计涨幅超114%;25Q3头部企业接近满产 |

| 技术趋势 | 铁锂高压实产品放量,固态电池产业化提速 | 高压实铁锂产品溢价2000-3000元/吨;半固态电池已应用于消费电子/高端车型 |

| 投资方向 | 电池环节:头部差异化+二线出海受益;材料环节:提价弹性+出海+新技术 | 推荐标的:国轩高科、欣旺达、天赐材料、龙蟠科技、厦钨新能等 |

-

新能源车需求:2025年1-10月国内新能源车销量1291.1万辆(+32.4%),渗透率46.7%;2026年欧洲市场增速预计30%-40%,成为全球增长新动能。

-

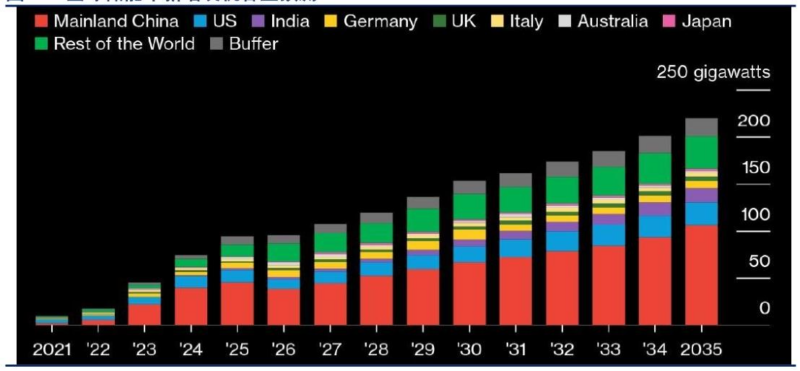

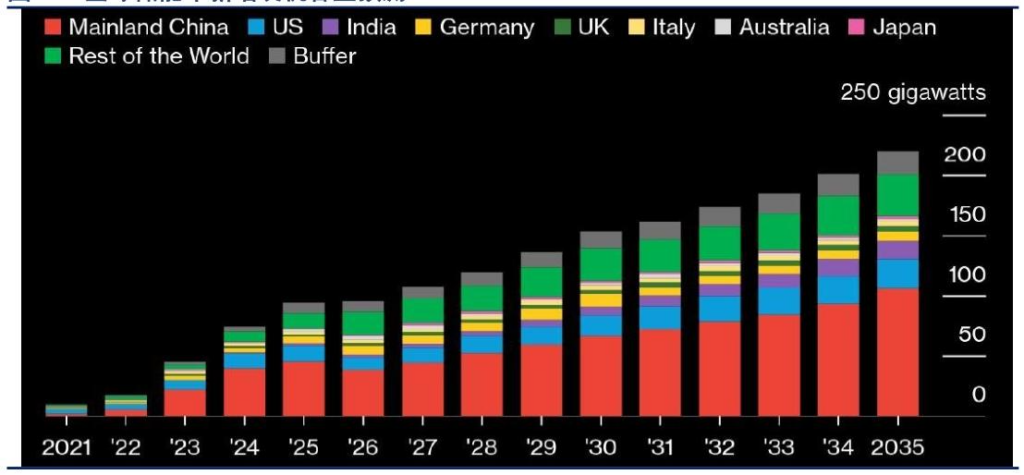

储能需求:2024年全球新型储能新增74.1GW/177.8GWh(+62.5%/+61.9%),中国占比60%;2030年保守场景累计装机236.1GW(25-30年CAGR 20.2%)。

-

产业链环节:

- 电池:2025年1-10月国内装机578.2GWh(+42.4%),2026年全球装机预计1410-1454GWh(+19%-23%),量利齐升趋势延续。

- 材料:6F、铁锂正极、隔膜供需格局优化,具备提价弹性;铁锂正极海外出口25年1-10月达2.1万吨(同比+10倍)。

(2)光伏行业:反内卷推动供给侧优化,储能需求高增

| 维度 | 关键信息 | 核心数据 |

|---|---|---|

| 供给侧 | 政策+行业自律推动反内卷,落后产能退出 | 硅料收储平台成立;多晶硅单位产品能耗标准修订 |

| 需求侧 | 全球装机长期增长,储能成为核心增量 | 2030年全球光伏装机目标超5400GW;25年前三季度海外储能订单214.7GWh(+131.8%) |

| 技术趋势 | 电池技术迭代,N型占比提升 | TOPCon、异质结等技术转换效率持续提升 |

| 投资方向 | 反内卷受益标的、储能协同标的 | 推荐标的:通威股份、福斯特、阳光电源、阿特斯等 |

- 反内卷进展:2025年政策密集发声(中央财经委、工信部等),整治低价无序竞争,硅料(高启停成本)、一体化组件、胶膜等环节率先受益。

- 光储协同:136号文明确储能独立市场地位,多地出台容量电价补贴(内蒙古0.35元/kWh),储能从政策驱动转向价值驱动。

- 出口情况:2025年1-9月中国组件出口206GW(+10%),欧洲、亚太为主要市场,2026年区域分化趋势显现。

(3)风电行业:出海+海风打开成长空间

| 维度 | 关键信息 | 核心数据 |

|---|---|---|

| 国内市场 | 招标量高企,风机价格企稳,海风障碍消除 | 2024年国内招标164.1GW(+90.2%);25年9月风机投标均价1610元/kW |

| 海外市场 | 全球装机增长,国内企业中标量暴涨 | 2025年前三季度国际订单19.3GW(+187.8%);2030年全球风电新增194GW(CAGR 8.8%) |

| 海风发展 | 政策完善,进入加速扩张期 | “十五五”国内海风年新增≥15GW;2024-2029年全球海风CAGR 28% |

| 投资方向 | 盈利修复、出海领先、海风配套企业 | 关注远景能源、金风科技、三一重能等 |

- 国内需求:“十五五”期间国内风电年新增装机不低于120GW,风电在风光总装机中占比有望提升至40%以上。

- 出海表现:25年前三季度远景能源(9.1GW)、金风科技(3.8GW)、三一重能(3.3GW)海外中标领先,欧洲、新兴市场成为核心布局区域。

- 海风进展:自然资源部出台多项政策规范用海管理,立体分层设权提高海域利用效率,2026年全球海风度电成本持续下降,进入加速期。

4. 关键问题

问题1:2026年锂电行业的核心增长驱动因素与投资主线是什么?

答案:核心增长驱动因素包括两方面:① 需求端,新能源车全球销量预计增长16%-20%(2492-2571万辆),欧洲市场成为新动能;储能需求持续高增,2026年国内新增装机150-200GWh,海外铁锂需求快速释放;② 供给端,行业经历23-24年出清与去库后,6F、铁锂正极等环节供应紧张,价格上扬带动利润回升,叠加固态电池产业化提速。投资主线分为三类:① 电池环节,关注头部差异化产品企业及把握新客户与出海趋势的二线厂商(如国轩高科、欣旺达);② 材料环节,聚焦供需格局优化具备提价弹性的6F、铁锂正极、隔膜(天赐材料、湖南裕能、恩捷股份),以及铁锂正极出海+高压实产品放量标的(龙蟠科技、富临精工);③ 新技术环节,关注固态电池相关材料(如厦钨新能)。

问题2:光伏行业“反内卷”的核心举措与受益环节有哪些?2026年储能需求高增的关键逻辑是什么?

答案:光伏“反内卷”核心举措:① 政策层面,中央财经委、工信部等密集出台政策,以市场化法治化方式推动落后产能退出,打击低价无序竞争,修订多晶硅单位产品能耗标准;② 行业层面,成立硅料收储平台,企业形成价格自律、暂缓盲目扩产共识。受益环节包括:① 硅料(高启停成本、头部集中,易达成减产协议);② 一体化组件(全球化布局+顺价落地,毛利率修复);③ 胶膜(绑定组件质量升级,盈利水平回升)。2026年储能需求高增关键逻辑:① 政策支持,136号文明确储能独立市场地位,多地出台容量电价补贴(如内蒙古0.35元/kWh),盈利路径清晰;② 经济性提升,锂电储能成本下降25%-44%,循环寿命达1.5万次,液冷技术提升安全性与稳定性;③ 需求共振,全球新能源渗透率提升带动电网调峰需求,AIDC配储、海外电网升级等新增场景拉动,25年前三季度海外储能订单同比增长131.8%。

问题3:2026年风电行业出海的竞争优势与增长潜力如何?海上风电的发展机遇体现在哪些方面?

答案:风电出海竞争优势:① 技术优势,国内企业在风机大型化、智能化领域突破,成本控制能力领先;② 产能优势,具备成熟的供应链与大规模制造能力,可满足全球增量需求;③ 订单表现,25年前三季度国内整机商国际中标量19.3GW(同比+187.8%),远景、金风、三一重能等龙头领先。增长潜力:2025-2030年全球风电复合增速8.8%,除中国外的全球陆上风电CAGR达12.4%,欧洲、印度、东南亚等市场持续释放需求,2030年全球新增装机194GW。海上风电发展机遇:① 政策完善,自然资源部推出海域立体分层设权等政策,破除用海审批障碍;② 技术迭代,深远海技术进步推动度电成本下降;③ 需求明确,“十五五”国内海风年新增不低于15GW,2024-2029年全球海风CAGR 28%,塔筒、桩基、海缆等高壁垒配套环节将直接受益于需求扩容。

要不要我帮你整理一份2026年电力设备及新能源行业核心标的投资清单表?清晰汇总各赛道推荐标的、核心逻辑及关键业绩预测数据,方便快速参考决策。

暂无评论内容