科技巨头加速布局,量子产业前景可期

【原报告在线阅读和下载】:量子信息技术专题研究(二):科技巨头加速布局,量子产业前景可期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

量子信息技术正加速从基础研究迈向工程化与产业化,核心涵盖量子通信、量子计算、量子精密测量三大领域,2025年诺贝尔物理学奖颁发与科技巨头布局进一步催化行业发展;全球市场规模快速扩张,其中量子计算预计2035年达8077.5亿美元(2024-2030年CAGR 87.64%),量子通信2034年预计达105亿美元(CAGR 28.3%);海外微软、谷歌、IBM、英伟达等巨头在硬件芯片、混合计算、算法等方面持续突破,国内国仪量子、本源量子、国盾量子等企业聚焦自主可控与应用落地,政策密集支持下产业前景可期,但需警惕技术开发、人才流失、商业化不及预期等风险。

2. 思维导图

3. 详细总结

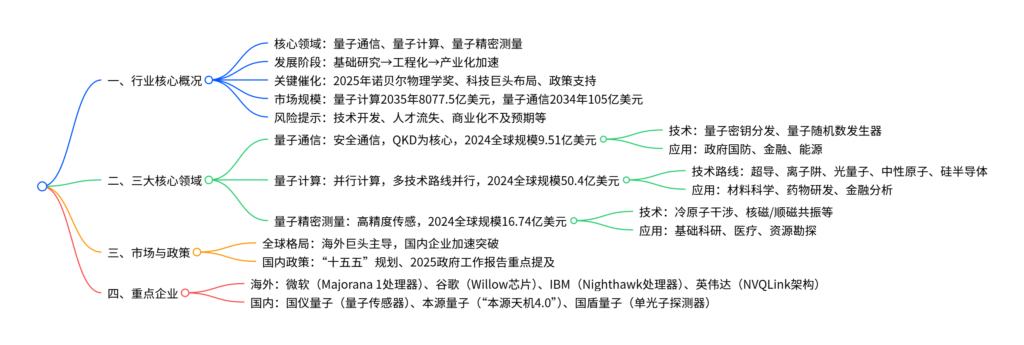

一、行业整体态势

-

发展定位:量子信息技术基于量子力学原理,通过调控微观粒子量子态重构信息科学范式,是推动未来产业变革的核心技术,与经典计算、AI计算共同构成“三位一体”计算体系。

-

关键催化:

- 学术认可:2025年诺贝尔物理学奖颁发给约翰·克拉克等三人,表彰其在宏观系统量子隧道效应及能级量子化的开创性工作。

- 产业共识:英特尔前CEO帕特·基辛格预测,量子计算将在未来两年进入主流市场,2030年前逐步取代GPU主导的AI计算。

- 政策支持:中国将量子科技纳入“未来产业”,《“十五五”规划》《2025年政府工作报告》等政策明确技术攻关与应用落地方向。

二、三大核心领域详情

| 领域 | 核心定义 | 2024年规模 | 关键数据/预测 | 核心技术/路线 | 主要应用场景 |

|---|---|---|---|---|---|

| 量子通信 | 利用量子态实现理论不可破解的安全通信 | 全球9.51亿美元;中国10亿元 | 2034年全球105亿美元(CAGR 28.3%);2030年中国130亿元(CAGR 52.3%) | 量子密钥分发(QKD)、量子随机数发生器(QRNG) | 政府国防、金融、电力、卫星通信 |

| 量子计算 | 以量子比特为单元,实现指数级并行计算 | 全球50.4亿美元;中国1.185亿美元 | 2035年全球8077.5亿美元(2024-2030年CAGR 87.64%);2030年中国4.1亿美元(CAGR 23.5%) | 超导、离子阱、光量子、中性原子、硅半导体 | 材料设计、药物研发、金融优化、AI |

| 量子精密测量 | 基于量子态实现高精度传感测量 | 全球16.74亿美元;中国21.4亿元 | 2035年全球44.97亿美元(CAGR 9.4%) | 冷原子干涉、核磁/顺磁共振、金刚石氮空位色心 | 基础科研、医疗、资源勘探、国防 |

-

量子通信:

- 产业链结构:上游(核心器件与材料)、中游(核心设备、网络集成、运营)、下游(行业应用)。

- 技术分类:量子密钥分发(QKD)、量子隐形传态(QSDC),其中QKD为当前主流商用技术。

- 市场格局:全球前七大企业(Toshiba、Thales等)合计占比34%,国内国盾量子为核心龙头。

-

量子计算:

- 技术路线:超导路线(IBM、谷歌、本源量子)优势突出,离子阱、光量子等路线并行发展。

- 关键突破:量子纠错是规模化应用核心,IBM、谷歌在误差校正与逻辑比特稳定性上取得进展。

- 融资情况:2024年全球融资20.15亿美元,同比增长30.34%,资本关注度持续提升。

-

量子精密测量:

- 产业链结构:上游(核心器件、辅助器件)、中游(系统设备制造)、下游(多行业应用)。

- 细分市场:时频测量占比最大,重力测量增速最快(2035年CAGR 17.19%)。

- 国内布局:安徽合肥为产业集聚核心,占国内投融资企业的41%。

三、国内外重点企业布局

(1)海外巨头

| 企业 | 核心布局 | 关键成果 |

|---|---|---|

| 微软 | 混合计算、拓扑量子比特 | 发布Majorana 1拓扑量子处理器;Azure Quantum平台支持多硬件路线 |

| 谷歌 | 超导量子芯片、量子算法 | Willow芯片(105量子比特)实现可验证量子优势;Quantum Echoes算法提速13000倍 |

| IBM | 量子处理器、软件栈 | 推出Nighthawk处理器(120量子比特);Qiskit软件误差校正开销降低100倍 |

| 英伟达 | 量子-经典混合架构 | 发布NVQLink架构,实现QPU与GPU高速互联;CUDA-Q平台支持混合应用开发 |

(2)国内企业

| 企业 | 核心业务 | 关键成果 |

|---|---|---|

| 国仪量子 | 量子精密测量、传感器 | 发布钻石单自旋传感器、量子磁力仪;量子钻石系列助力多项科研突破 |

| 本源量子 | 量子计算全产业链 | 推出“本源天机4.0”测控系统(支持500+量子比特);完成药物研发量子技术真机验证 |

| 国盾量子 | 量子通信、计算、测量 | 量产全球首款四通道超低噪声单光子探测器;量子信息三大领域均具备产业化能力 |

4. 关键问题

问题1:量子信息技术三大核心领域的市场规模与增长潜力如何?各领域的核心应用场景有哪些差异?

答案:市场规模与增长潜力方面:① 量子计算增长最快,2024年全球50.4亿美元,预计2035年达8077.5亿美元(2024-2030年CAGR 87.64%);② 量子通信稳步扩张,2024年全球9.51亿美元,2034年预计105亿美元(CAGR 28.3%);③ 量子精密测量稳健增长,2024年全球16.74亿美元,2035年预计44.97亿美元(CAGR 9.4%)。应用场景差异:① 量子通信聚焦安全需求,核心应用于政府国防、金融、电力等对通信保密性要求极高的领域;② 量子计算侧重复杂问题求解,适配材料设计、药物研发、金融风险建模等经典计算难以突破的场景;③ 量子精密测量主打高精度感知,应用于基础科研、生物医疗、资源勘探、国防探测等依赖高灵敏度测量的领域。

问题2:海外科技巨头与国内企业在量子技术布局上的核心差异是什么?各自的竞争优势体现在哪里?

答案:核心差异:海外巨头聚焦技术引领与生态构建,国内企业侧重自主可控与应用落地。海外巨头优势:① 技术积累深厚,在量子芯片(谷歌Willow、IBM Nighthawk)、混合计算架构(英伟达NVQLink)、算法(谷歌Quantum Echoes)等方面实现全球领先突破;② 生态完善,通过云平台(微软Azure Quantum)、软件栈(IBM Qiskit)构建开放协作生态,绑定全球开发者与企业客户。国内企业优势:① 政策红利加持,依托“十五五”规划等政策支持,在关键领域实现自主可控突破(如国盾量子单光子探测器);② 应用场景明确,聚焦国内政务、金融、医疗等刚需场景,快速推进技术工程化与商业化(如本源量子参与西班牙融合算力中心建设);③ 产业链集聚,合肥形成量子产业集群,上下游协同优势显著。

问题3:量子信息技术产业化过程中面临的主要风险有哪些?这些风险对行业发展可能产生哪些影响?

答案:主要风险包括四类:① 技术开发风险,量子技术路线尚未收敛,关键技术(如量子纠错)研发不及预期可能导致产品被替代;② 核心人才流失风险,行业高度依赖交叉学科高端人才,人才流动可能削弱企业研发能力;③ 商业化不及预期风险,量子计算、精密测量仍处于早期阶段,应用场景培育与市场开拓进度存在不确定性;④ 政策与国际贸易风险,产业依赖政策支持,且部分核心器件依赖进口,技术管制可能制约产业链协同。影响:① 短期可能延缓技术迭代与商业化进程,导致行业增长低于预期;② 中期可能加剧行业分化,头部企业凭借技术与资金优势抢占市场份额,中小企业面临淘汰;③ 长期可能影响国家在量子科技领域的战略竞争力,自主可控突破缓慢的企业将错失全球市场机遇。

暂无评论内容