聚焦创新、出海与确定性

【原报告在线阅读和下载】:20251224【MKList.com】2026年医药行业投资策略:聚焦创新、出海与确定性 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

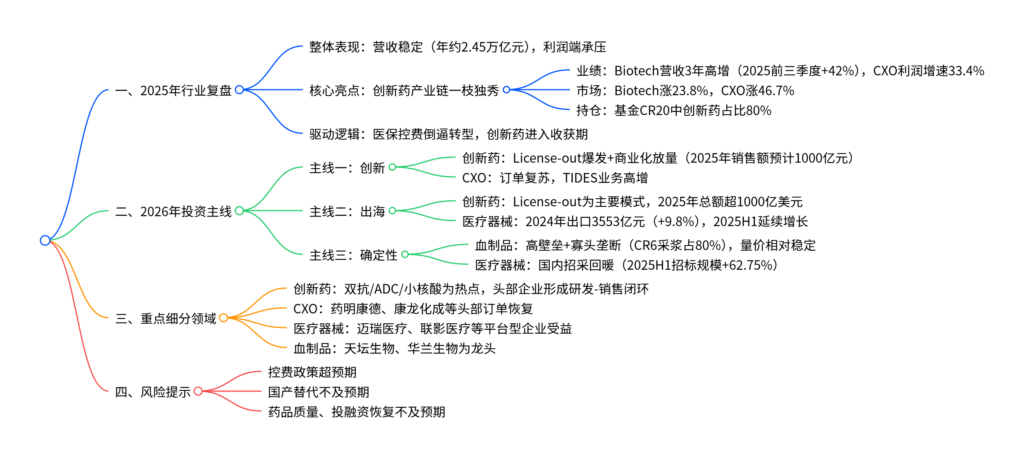

2025年医药行业创新风格极致凸显,创新药产业链(Biotech+CXO)业绩与市场表现双领先(Biotech板块上涨23.8%,CXO上涨46.7%),2026年投资核心围绕创新、出海与确定性三大主线:创新药领域License-out交易爆发(2025年总额超1000亿美元)、商业化销售额预计破千亿;医疗器械国内招采回暖(2025H1招标规模同比+62.75%)与出海复苏(2024年出口同比+9.8%)共振;血制品凭借高壁垒、寡头垄断格局(头部6家采浆占比80%)保持中长期确定性,同时需警惕控费政策、国产替代不及预期等风险。

2. 思维导图

3. 详细总结

一、2025年行业核心表现

-

整体业绩:

- 营收稳定:2023-2025年行业营收连续三年稳定在2.45万亿元左右,单季度营收维持6000亿元水平,2025前三季度营收1.83万亿元(同比-1.5%),降幅收窄。

- 利润承压:2025前三季度扣非归母净利润1209亿元(同比-9.6%),主要受集采、DRG/DIP改革及研发投入增加影响。

-

创新药产业链成核心亮点:

维度 Biotech企业 CXO行业 业绩表现 2023-2024年营收增速超70%,2025前三季度+42% 2025前三季度利润增速33.4%,为行业最快 市场表现 板块上涨23.8% 板块上涨46.7% 核心驱动 商业化管线放量+License-out交易 订单恢复,TIDES业务高增 -

基金持仓特征:

- 整体仓位:全部公募基金医药持仓10.36%,仍处七年低位,但较2024年底提升0.87pct。

- 结构集中:重仓CR20中创新药相关产业链占16席(80%),Biotech与转型创新的传统药企获重点增配。

二、2026年三大投资主线

(1)创新:增量需求驱动成长

-

创新药:

- 交易爆发:2025年License-out交易总额超1000亿美元,占全球医药BD交易额48.2%,双抗/ADC/小核酸为热点,头部交易(信达生物/武田、恒瑞医药/GSK)总额超100亿美元。

- 商业化放量:国内主要创新药企销售额从2021H1的123亿元升至2025H1的465亿元,2025年全年预计破1000亿元,百济神州、信达生物等企业形成“研发-销售”闭环。

- 政策支持:临床试验审批时限缩短(1类创新药从60个工作日缩至30个),医保谈判续约降价温和(平均6.7%)。

-

CXO行业:

- 订单复苏:2025H1药明康德在手订单567亿元(同比+47%),康龙化成、凯莱英新签订单同比增长超10%。

- 业务亮点:TIDES(多肽+寡核苷酸)业务高增,药明康德2025H1营收50.3亿元(+141.6%),凯莱英同比+130%。

- 选股逻辑:聚焦出海型创新药企配套及头部CXO(药明康德、康龙化成、凯莱英)。

(2)出海:全球市场打开空间

-

创新药出海:

- 模式多元:以License-out为主(Biotech首选),直接出海(百济神州)、NewCo模式(恒瑞医药)为辅。

- 案例验证:泽布替尼全球销售额增速(137% CAGR)远超聚焦国内的同类产品,出海成为销售放量关键。

-

医疗器械出海:

- 复苏态势:2024年出口3553亿元(同比+9.8%),2025H1出口1793.3亿元(同比+8.6%),IVD仪器、诊断试剂增速领先。

- 企业表现:迈瑞医疗2025Q3海外营收占比50.6%(同比+11.9%),联影医疗前三季度海外营收+42.0%,海外成为业绩稳定器。

(3)确定性:高壁垒领域稳健增长

-

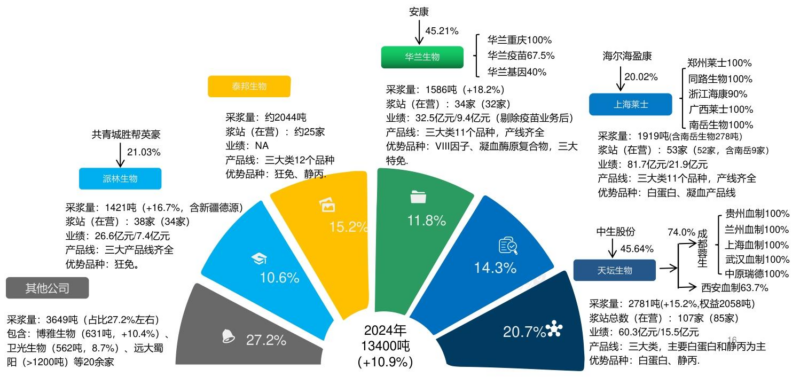

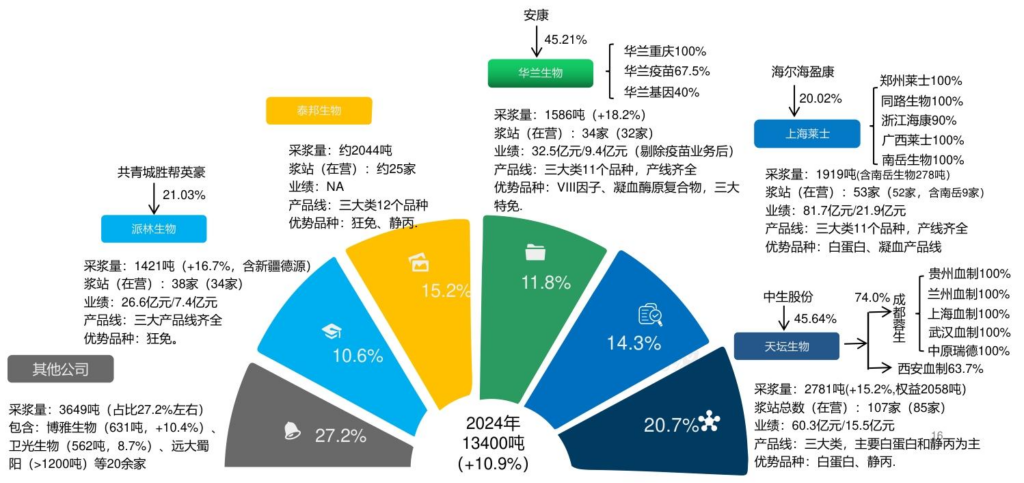

血制品:

- 行业特性:高准入壁垒(2001年起不批新企业)、进口限制(仅白蛋白可进口),头部6家采浆占比80%,形成寡头垄断。

- 供需格局:2023-2024年采浆超常规增长(+18.3%、+10.9%)导致短期供需扰动,2025H1采浆增速降至5%,中长期需求随老龄化扩张。

- 价格稳定:院内集采降价温和(平均降幅<10%),院外价格短期波动不影响长期格局。

- 重点标的:天坛生物(2024采浆2781吨,占比20.7%)、华兰生物(采浆1586吨,毛利率54.4%)。

-

医疗器械国内招采:

- 招标回暖:2025H1医疗器械招标规模超800亿元(同比+62.75%),影像设备恢复最快(+94.4%)。

- 复苏节奏:影像设备率先复苏,诊疗设备、IVD渐次跟进,2026年有望全行业共振。

三、风险提示

- 控费政策风险:DRG/DIP落地、集采扩面可能压制价格。

- 产业风险:国产替代不及预期(化学发光、高值耗材国产化率低)、药品质量问题、创新药投融资恢复滞后。

- 系统风险:宏观经济、地缘政治等外部因素扰动。

4. 关键问题

问题1:2026年医药行业创新主线的核心逻辑与受益标的是什么?

答案:核心逻辑是“交易爆发+商业化放量”双驱动。一是创新药License-out交易从“量”向“质”升级,2025年总额超1000亿美元,双抗/ADC/小核酸为核心热点,为企业带来现金流与管线价值重估;二是商业化管线进入收获期,2025年销售额预计破1000亿元,头部企业形成“研发-销售”闭环。受益标的分为两类:① 创新药企:百济神州(直接出海典范,2025年营收指引370亿元)、信达生物(License-out重磅交易+玛仕度肽放量)、康方生物(双抗头对头击败K药);② CXO企业:药明康德(TIDES业务高增,在手订单充裕)、康龙化成(实验室+CMC服务订单复苏)、凯莱英(多肽CDMO产能扩张)。

问题2:医疗器械行业“国内招采回暖+出海复苏”的共振逻辑如何体现?2026年重点关注哪些企业?

答案:共振逻辑体现在需求端与供给端的双重改善:① 国内招采:2024年设备更新政策推动,2025H1招标规模同比+62.75%,影像设备(联影医疗)、诊疗设备(迈瑞医疗)率先受益,订单落地滞后6-9个月,2026年业绩逐步兑现;② 出海复苏:2024年出口同比+9.8%,2025H1延续增长,IVD、诊断试剂增速领先,海外营收占比持续提升。2026年重点关注平台型企业:① 迈瑞医疗(诊疗+影像+IVD综合平台,2025Q3海外占比50.6%);② 联影医疗(影像设备龙头,前三季度海外营收+42.0%);③ 鱼跃医疗(家用器械出海先锋,2024海外营收+30.4%),三者兼具多品类布局、出海先发优势及国内招采受益属性。

问题3:血制品行业的“确定性”来自哪些方面?短期供需扰动对长期投资价值有何影响?

答案:血制品的“确定性”核心来自三大壁垒:① 供给壁垒:高准入(2001年起不批新企业)、浆站审批向头部倾斜,头部6家采浆占比80%;② 进口限制:仅白蛋白可进口,其他品种依赖国内供给,原料血浆具资源属性;③ 需求稳定:老龄化推动需求自然增长,临床价值突出,医保支付支持。短期供需扰动(2023-2024年采浆超常规增长导致部分产品价格承压)不影响长期价值:① 供给端:2025H1采浆增速降至5%,供给水龙头收紧;② 需求端:老龄化趋势不可逆,人均用量远低于欧美(静丙仅为美国8.5%),增长空间充足;③ 价格端:院内集采降价温和,院外价格波动逐步消化。长期投资价值聚焦浆量与产品优势,推荐天坛生物(采浆量第一,央企整合预期)、华兰生物(产品线齐全,吨浆盈利领先)。

暂无评论内容