算力革命与能源革命共振 美国缺电背景下的电力投资机遇

【原报告在线阅读和下载】:20251224【MKList.com】电力设备行业专题报告:算力革命与能源革命共振 美国缺电背景下的电力投资机遇 | 四海读报

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

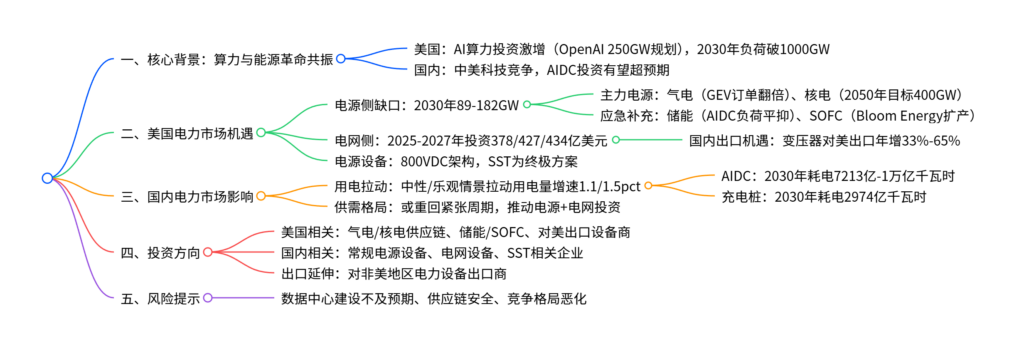

算力革命与能源革命共振下,美国因AI算力投资激增(OpenAI计划2033年部署250GW算力)面临严重电力缺口,2030年最高用电负荷预计突破1000GW,电源缺口达89-182GW,发电侧以气电、核电为主力,储能、SOFC为应急补充,电网投资同步加码(2025-2027年预计达378亿、427亿、434亿美元);国内方面,中美科技竞争推动AI算力投资超预期,中性/乐观情景下AIDC与充电桩将拉动十五五用电量复合增速提升1.1-1.5pct,电力供需或重回紧张周期,同时800VDC架构成为AIDC电源演化趋势,固态变压器(SST)为长期解决方案,国内外电力设备企业迎来出口与国内投资双重机遇。

2. 思维导图

3. 详细总结

一、核心背景:算力驱动电力需求爆发

-

美国算力投资激增:

- OpenAI将2033年算力投资上调至250GW,当前仅2GW,8年新增负荷超美国当前最高用电负荷(820GW)的1/4。

- 2030年美国最高用电负荷预计达1000GW,2024-2030年CAGR=3.4%,电力供需从紧平衡转向紧缺。

-

国内算力投资跟进:

- 中美科技竞争下,《“十五五”规划》强调AI算力供给,2030年我国算力规模预计突破5000EFLOPS,AIDC年耗电量将达6000亿千瓦时。

- 中性/乐观情景下,2030年AIDC总功率达120GW/168GW,年耗电量7213亿/1万亿千瓦时。

二、美国电力缺口与解决方案

-

电源侧缺口测算(2030年):

情景 最高用电负荷 电源缺口(GW) 考虑机组退役 1000GW 182 不考虑机组退役 1000GW 89 乐观负荷(1100GW) 考虑机组退役 299 -

电源侧解决方案:

- 气电:最适配负荷特性,GEV 2024年新增订单20.2GW(同比+113%),2025Q1-Q3订单19.6GW(同比+39%)。

- 核电:2050年目标400GW(当前100GW),AI企业加速部署SMR(谷歌、亚马逊均有合作项目)。

- 应急补充:储能(需36GW以平抑AIDC 30%负荷波动)、SOFC(Bloom Energy产能从1GW扩至2GW,获甲骨文、英特尔订单)。

-

电网侧投资加码:

- 投资规模:2024年突破300亿美元,2025-2027年预计达378亿、427亿、434亿美元。

- 国内出口机遇:2022-2024年中国变压器对美出口同比+65%、+25%、+44%,2025Q1-Q3同比+33%;对非美地区出口2025Q1-Q3同比+41%。

三、AIDC电源设备技术演化

-

核心痛点:GPU功耗提升导致机柜功率激增、空间紧张、负荷波动加大。

-

技术路线:

- 过渡方案:415V交流+整流器/储能,实现800VDC供电。

- 终极方案:固态变压器(SST),直接将中压交流转换为800VDC,功率提升157%,节省设备体积与成本。

- 标准化推进:英伟达牵头推动800VDC产品标准化,加速SST商业化。

四、国内电力市场影响与投资机遇

-

用电需求拉动:

用电类型 中性情景(2030年) 乐观情景(2030年) AIDC耗电量增量 6213亿千瓦时 9090亿千瓦时 充电桩耗电量增量 2260亿千瓦时 2260亿千瓦时 用电量增速拉动 1.1pct 1.5pct -

电力投资需求:

- 电源侧:中性情景下,十五五需年均新增88GW煤电(同比+29%);若要碳达峰,风电/光伏年均装机需上调至140/240GW。

- 电网侧:配网设备价格或2026年初触底回升,头部企业受益于集中度提升。

五、核心投资方向

| 投资领域 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 美国气电/核电供应链 | 东方电气、杰瑞股份、中广核矿业 | 气电订单激增,核电目标扩容 |

| 储能/SOFC | 阳光电源、Bloom Energy、三环集团 | 应急补能+AIDC负荷平抑 |

| 对美出口设备商 | 思源电气、华明装备、金盘科技 | 美国电网投资加码,出口高增 |

| 国内电源/电网设备 | 国电南瑞、许继电气、平高电气 | 国内供需紧张推动投资 |

| SST相关 | 四方股份、新特电气、伊戈尔 | 800VDC架构终极解决方案 |

4. 关键问题

问题1:美国电力缺口的核心成因与主要解决方案是什么?各方案的优势与落地节奏如何?

答案:核心成因是AI算力投资激增(OpenAI 250GW规划)导致电力需求大幅上调,而电源/电网建设滞后,2030年缺口达89-182GW。主要解决方案及特点如下:① 气电:优势是建设周期短(1-2年)、成本低,适配AIDC长时运行需求,落地节奏快(GEV 2024年订单翻倍),是2030年前主力;② 核电:优势是稳定性强、零碳,长期目标明确(2050年400GW),但建设周期长(5-6年),短期贡献有限,SMR(小型模块化核电)受AI企业青睐(谷歌、亚马逊合作);③ 储能:优势是响应快,可平抑AIDC负荷波动(需36GW),是配套刚需;④ SOFC:优势是部署周期短、综合效率超85%,获ITC补贴,Bloom Energy产能扩至2GW,作为应急补充。

问题2:国内AIDC投资对电力供需的影响如何?不同情景下对电力投资的具体要求是什么?

答案:国内AIDC投资将显著拉动电力需求,推动供需重回紧张周期:中性情景下,AIDC+充电桩拉动十五五用电量复合增速提升1.1pct,2030年合计新增耗电8472亿千瓦时;乐观情景下拉动1.5pct,新增耗电11350亿千瓦时。对电力投资的要求:① 中性情景(维持现有新能源装机):需年均新增88GW煤电(同比+29%),否则煤电发电量上升,或无法完成碳达峰;② 中性情景(兼顾碳达峰):风电/光伏年均装机需上调至140/240GW,储能、电网需同步加大投资以保障消纳;③ 乐观情景:需年均新增104GW煤电(同比+53%),或风电/光伏年均装机上调至170/244GW,电力设备需求大幅增长。

问题3:AIDC电源设备的技术演化趋势是什么?固态变压器(SST)的核心优势与国内相关受益企业有哪些?

答案:AIDC电源设备核心演化趋势是从415V交流架构向800VDC架构升级,长期终极方案为固态变压器(SST)。SST的核心优势:① 功率密度高:相同线径下功率较415V交流提升157%;② 结构简化:省去UPS、整流器等设备,降低体积与成本;③ 适配性强:直接实现中压交流-800VDC转换,契合AIDC高功率、省空间需求。国内受益企业:① 电力电子优势企业:四方股份、金盘科技(具备电力电子与变压器技术);② 数据中心相关企业:新特电气、伊戈尔(有项目经验,可快速切入);③ 上游配套:云路股份、京泉华(SST核心材料/部件供应商)。

暂无评论内容