能源成本下行,看好商品顺周期与科技主线需求共振

【原报告在线阅读和下载】:20251226【MKList.com】能源及有色行业2026年度投资策略:能源成本下行,看好商品顺周期与科技主线需求共振 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

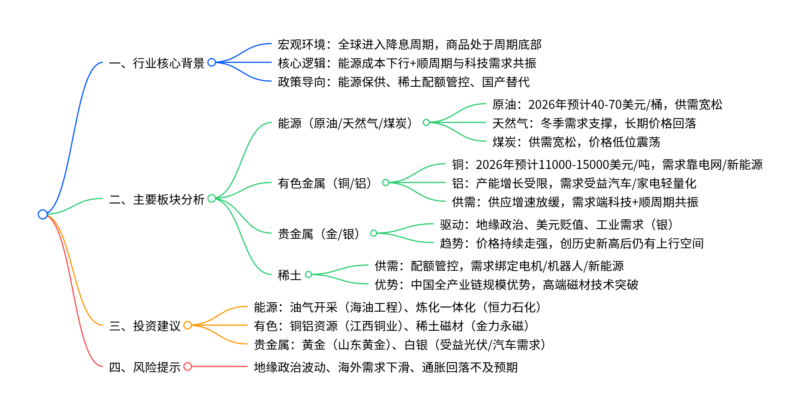

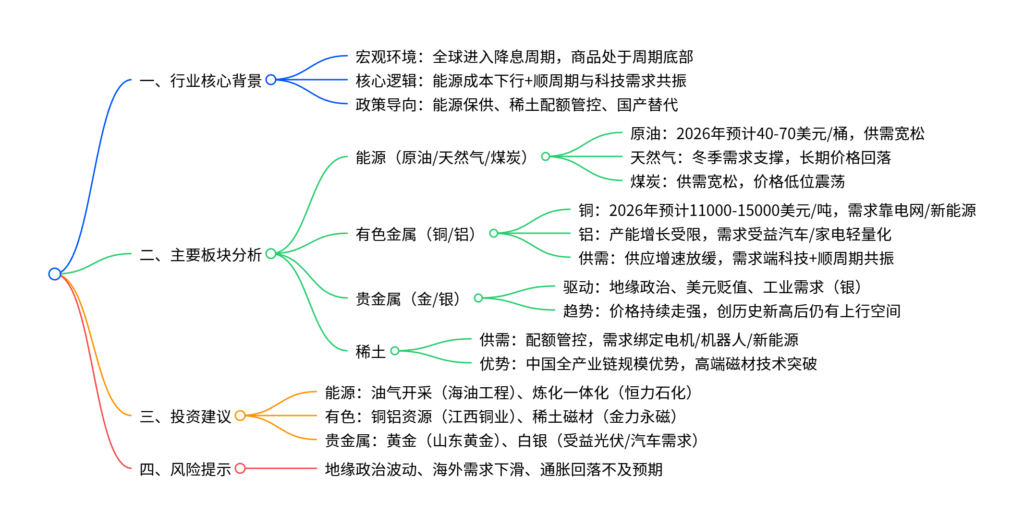

2026年能源及有色行业核心逻辑为能源成本下行+商品顺周期与科技主线需求共振,全球已进入降息周期,大宗商品处于周期底部区域,原油供需宽松预计在40-70美元/桶波动,有色金属(铜、铝)受益于新能源、电网、高端制造需求增长,价格中枢上行(铜预计11000-15000美元/吨),贵金属(金、银)受地缘政治与美元贬值预期支撑持续走强,稀土绑定电机与自动化需求增长,行业龙头凭借资源储备与成本优势有望实现盈利修复,建议关注油气开采、炼化一体化、有色资源及稀土磁材相关标的。

2. 思维导图

3. 详细总结

一、宏观环境与周期背景

-

经济周期:

- 全球已进入降息周期,美联储2024年9月开启降息,2026年3-4月预计继续降息,美债收益率下行趋势明确。

- 商品周期处于底部区域,历史数据显示大宗商品衰退期平均52个月、繁荣期38个月,当前价格波动对称,后续上行空间可期。

-

库存周期:

- 中国2022年4月开启的去库周期已结束,2024年短暂主动补库后小幅去库,目前处于库存周期中间阶段。

- 美国主动补库仅持续5个月(低于历史均值10.5个月),2025下半年呈现被动去库迹象。

-

政策环境:

- 能源领域:强调增储上产、能源保供,支持海洋油气开采与炼化一体化项目。

- 稀土领域:实行采矿/冶炼分离“双控”,配额同比持平,优先支持高端用途出口。

二、能源板块:供需宽松,成本下行

| 品种 | 2026年展望 | 核心数据 | 驱动因素 |

|---|---|---|---|

| 原油 | 40-70美元/桶,偏弱震荡 | 2025年11月布伦特原油收63.2美元/桶;OPEC+2026Q1暂停增产 | 供给:OPEC+增产、美国页岩油稳定;需求:全球经济复苏乏力 |

| 天然气 | 冬季短期抬升,长期回落 | 美国Henry Hub预计2026Q1达4.3美元/百万英热 | 供给:美国LNG出口产能释放;需求:冬季取暖+工业需求 |

| 煤炭 | 价格低位运行,供需宽松 | 港口煤价接近2020年低位,港口库存充足 | 供给:国内煤矿开工高位;需求:迎峰过冬但长协+进口补充 |

三、有色金属板块:需求共振,价格上行

-

铜板块:

-

价格预测:2026年LME铜价11000-15000美元/吨,基本面支撑强劲。

-

供需格局:

- 供给:2026年全球铜矿产量同比+2.6%,蒙古/智利矿山爬坡为主。

- 需求:全球电力需求+4.7%(中国+5.9%),电网、数据中心、EV为核心驱动,中国占全球消费58%。

-

库存情况:2025年精炼铜库存偏低,区域错配持续,2026年仍将维持低位。

-

-

铝板块:

-

价格趋势:中枢上行,受益于产能受限与需求增长。

-

供需格局:

- 供给:全球产能增长陷入困境,2026年新增产能有限(印尼/越南为主)。

- 需求:汽车(新能源用量比内燃机高67%-79%)、家电、电网需求共振,2025年国内电解铝消费同比改善。

-

成本优势:电力成本下行+氧化铝价格稳定,电解铝利润维持高位。

-

四、贵金属板块:多重驱动,持续走强

-

黄金:

- 驱动因素:地缘政治冲突、美元贬值预期、美国化债压力。

- 价格关联:与美元指数负相关,贵金属价格领先商品指数2-4个月,为周期先行指标。

-

白银:

- 供需格局:2024年供给盈余-148.9百万盎司,工业需求占比60%(电气电子460.5吨)。

- 需求亮点:光伏(占电气电子43%)、新能源汽车需求增长,ETP持仓量收复两年失地。

五、稀土板块:配额管控+需求共振

-

产业优势:

- 中国形成“北轻南重”全产业链格局,万吨级分离厂具备规模经济,成本优势显著。

- 高端磁材技术突破,钕铁硼磁体提升电机功率密度3倍,环境适应温度超100℃。

-

需求驱动:

- 核心领域:工业机器人(2025年1-11月产量+29.2%)、新能源汽车、风电、自动化设备。

- 用量:工业机器人含6-7个伺服电机,每个嵌入钕铁硼磁体,稀土为核心材料。

六、投资建议与风险提示

-

投资建议:

板块 关注方向 核心标的 能源 油气开采、炼化一体化 海油工程、恒力石化、荣盛石化 有色 铜铝资源、一体化企业 江西铜业、中国铝业、云铝股份 贵金属 黄金资源、白银受益 山东黄金、紫金矿业 稀土 稀土资源、高端磁材 北方稀土、金力永磁、中科三环 -

风险提示:

- 宏观风险:美国通胀回落不及预期、美债利率下行受阻。

- 行业风险:海外需求下滑、地缘政治扰动商品价格。

- 政策风险:贸易摩擦加剧、稀土配额政策调整。

4. 关键问题

问题1:2026年有色金属(铜、铝)的核心需求驱动与价格预测如何?供需格局有哪些关键特征?

答案:核心需求驱动为科技主线+顺周期复苏共振:铜需求集中于电网(全球电力需求+4.7%)、数据中心、新能源汽车,中国占全球消费58%;铝需求受益于汽车轻量化(新能源汽车用铝量比内燃机高67%-79%)、家电与电网建设。价格预测:铜2026年LME价格11000-15000美元/吨,铝价中枢上行。供需格局关键特征:① 供给端,铜2026年矿山产量+2.6%,铝产能增长受限(海外电网不稳+国内产能限顶),整体供给增速放缓;② 需求端,科技领域(新能源、自动化)与顺周期领域(制造业复苏)需求叠加,形成结构性增长;③ 库存端,铜库存区域错配、铝库存低于近三年平均水平,供需偏紧支撑价格。

问题2:贵金属(金、银)的核心驱动逻辑与工业需求亮点是什么?为何能成为商品周期的先行指标?

答案:核心驱动逻辑:① 金融属性,地缘政治冲突(俄乌、中东)+ 美元贬值预期(美国化债受阻)提升避险需求;② 工业属性,白银受益于光伏(占电气电子需求43%)、新能源汽车等领域增长。工业需求亮点:白银2024年电气电子需求460.5吨,其中光伏197.6吨,汽车电子因电气化趋势用量持续增加;黄金工业需求集中于高端电子与牙科领域。成为先行指标的原因:① 贵金属对流动性与地缘风险敏感度高于普通商品,美元流动性变化先传导至贵金属;② 历史数据显示,贵金属价格领先商品指数2-4个月(2006年+3个月、2019年+4个月),且波动幅度小于工业品,提前反映周期拐点。

问题3:能源成本下行背景下,能源及有色行业的投资主线有哪些?不同板块的核心标的选择逻辑是什么?

答案:投资主线分为三大类:① 能源板块:能源成本下行+产能出清受益,聚焦油气开采(增储上产)与炼化一体化(成本优势);② 有色板块:顺周期+科技需求共振,聚焦资源储备(铜铝原矿)与一体化企业(成本控制);③ 稀土板块:配额管控+高端需求,聚焦资源端(配额优势)与磁材端(技术突破)。标的选择逻辑:① 能源板块:海油工程(海洋油气开采)、恒力石化(炼化一体化),受益于海外产能出清与国内成本优势;② 有色板块:江西铜业(铜资源+一体化)、中国铝业(海外矿山布局),受益于价格上行与需求增长;③ 稀土板块:北方稀土(轻稀土配额)、金力永磁(高端磁材),绑定电机与自动化需求;④ 贵金属板块:山东黄金(黄金资源),受益于避险与美元贬值需求。

:硅料、硅片价格探涨,银浆价格上行-1-800x450.png)

暂无评论内容