全球化纵深×AI破局,汽零开启第二增长极

【原报告在线阅读和下载】:20251226【MKList.com】汽车零部件2026年策略报告:全球化纵深×AI破局,汽零开启第二增长极 | 四海读报

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

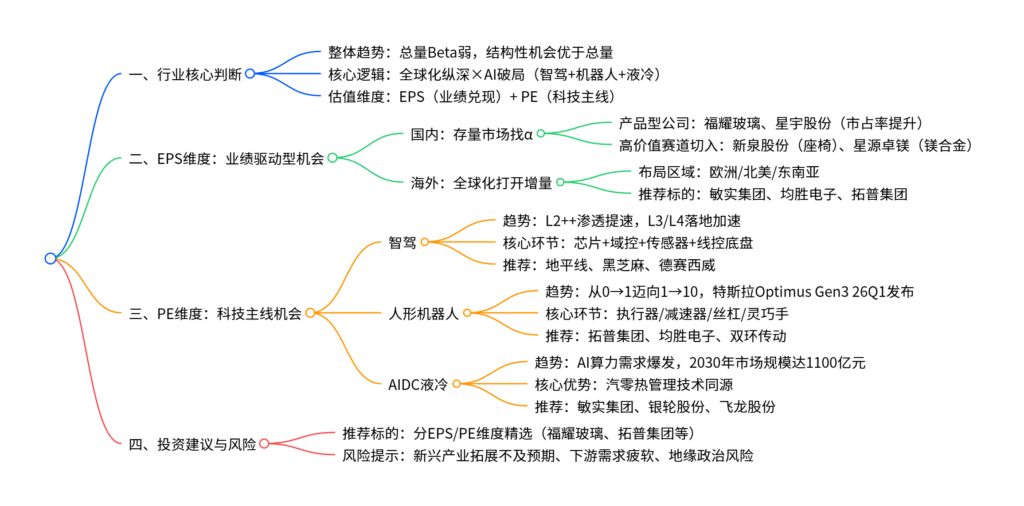

2026年汽车零部件行业总量Beta走弱、结构性机会凸显,核心逻辑为全球化纵深×AI破局,行业开启第二增长极;EPS维度聚焦“穿越周期的产品型公司+全球化布局企业”,PE维度重点布局智驾(L2++/L3/L4)、人形机器人、AIDC液冷三条科技主线,同时传统优势赛道以“业绩兑现+新订单量产”择优布局,头部企业凭借技术同源与制造协同优势,有望成长为全球Tier1/平台型龙头。

2. 思维导图

3. 详细总结

一、行业整体格局与2025年行情复盘

-

核心趋势:

- 2026年行业总量Beta整体走弱,新能源汽车购置税减半征收(5%),内需预计同比-3.5%,结构性机会(科技主线+全球化)成为核心看点。

- 2025年行情分化:AI+机器人(涨幅72.61%,超额收益38.23%)、液冷(涨幅63.30%,超额收益28.92%)为高景气赛道;出海板块受关税扰动,涨幅低于大盘;传统汽零估值维持15-20倍,弹性较弱。

-

估值表现:

板块 2025年估值区间(PE-TTM) 核心驱动因素 机器人 60-70倍 量产落地+订单爆发 液冷 40-45倍 AI资本开支+技术同源优势 智能化 28-30倍 L3法规落地+智驾渗透 出海 25倍以下 海外产能释放+盈利修复 传统汽零 15-20倍 业绩兑现+顺周期波动

二、EPS维度:业绩驱动型机会(聚焦盈利兑现)

-

国内存量市场:寻找穿越周期的α

- 产品型公司:凭借高竞争力提升市占率,代表企业为福耀玻璃(全球汽车玻璃龙头,2025年归母净利润97.1亿元)、星宇股份(车灯赛道升级,ADB/DLP方案推动ASP提升)、双环传动(齿轮领域龙头)。

- 高价值赛道切入:通过内生外延进入高附加值领域,如新泉股份(拓展座椅业务)、云意电气(切入智驾赛道)、星源卓镁(镁合金结构件,2026年归母净利润预计1.54亿元,同比+97.65%)。

-

海外增量市场:全球化打开成长空间

- 市场空间:全球轻型车市场近8000万辆,海外市场占比66%,欧洲/北美/东南亚为核心布局区域。

- 核心优势:中国汽零具备成本控制与响应效率优势,海外建厂可规避关税壁垒(如美国232关税)。

- 推荐标的:敏实集团(欧洲电池盒业务增长)、均胜电子(全球本地化网络)、拓普集团(墨西哥/波兰/泰国产能)、新泉股份(墨西哥/斯洛伐克工厂配套特斯拉)。

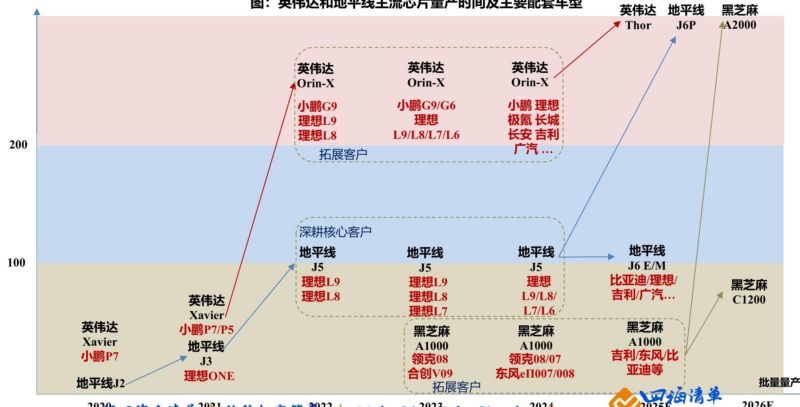

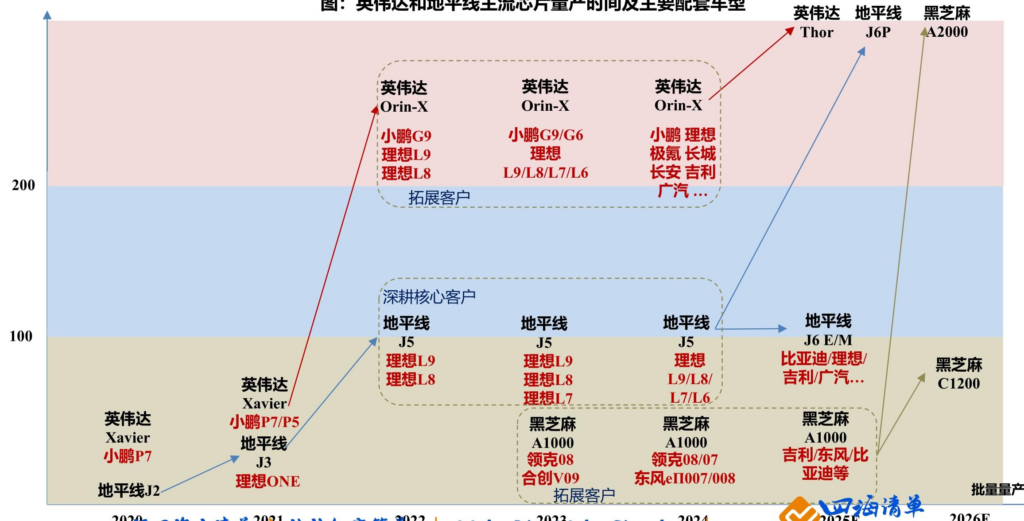

三、PE维度:科技主线机会(聚焦估值弹性)

-

智驾:L4时代来临,商业化加速

- 行业趋势:2026年为关键年,B端Robotaxi商业模式跑通,C端爆发预计在2028年;L2++渗透提速,L3级车型生产准入政策落地。

- 核心环节:芯片(地平线J6、黑芝麻A2000)、域控(德赛西威)、传感器(禾赛/速腾)、线控底盘(伯特利/耐世特)。

- 估值逻辑:智能体创收能力=保有量×能力等级(参照人类职业差异),替代传统电动车估值体系。

-

人形机器人:从0→1迈向1→10

- 产业进展:特斯拉Optimus Gen3定档26Q1发布,2026年销量预计增长10倍,2027年再增10倍;国内优必选、智元、宇树等订单爆发,2025年优必选订单超13亿元。

- 核心环节:执行器、减速器(双环传动)、丝杠、灵巧手(高价值量+技术迭代核心)、力传感器。

- 汽零优势:技术同源(车端零部件制造经验)+ 制造协同,头部企业快速切入供应链。

-

AIDC液冷:千亿市场,技术同源破局

- 市场空间:2024年规模160亿元,2030年达1100亿元,CAGR超30%;冷板液冷较风冷降本15%,性价比优势显著。

- 核心部件:冷板、CDU(冷却液分配单元)、Manifold(分配歧管)、UQD(通用快插接头)。

- 汽零机会:车端热管理(泵/管/阀/冷却器)与液冷技术同源,代表企业为银轮股份(CDU+冷板)、飞龙股份(液冷循环泵,年产能120万只)、敏实集团(浸没式液冷柜)。

四、投资建议与风险提示

-

核心推荐标的:

维度 推荐标的 核心逻辑 EPS 福耀玻璃、星宇股份 产品竞争力强,市占率持续提升 EPS 敏实集团、均胜电子 全球化布局,海外盈利修复 PE(智驾) 地平线、黑芝麻、德赛西威 芯片/域控龙头,智驾渗透率提升 PE(机器人) 拓普集团、均胜电子 执行器/总成环节卡位,绑定头部客户 PE(液冷) 银轮股份、飞龙股份 技术同源,液冷业务快速放量 -

风险提示:

- 新兴产业拓展不及预期:机器人、液冷为新赛道,企业技术转化与订单落地存在不确定性。

- 下游需求疲软:乘用车销量不及预期,拖累传统汽零业绩;机器人落地场景受限影响中游订单。

- 地缘政治风险:中美关税摩擦、海外建厂政策变动影响全球化布局企业经营。

4. 关键问题

问题1:2026年汽车零部件行业的核心投资逻辑与估值维度划分是什么?各维度的核心标的与驱动因素有何差异?

答案:核心投资逻辑为全球化纵深×AI破局,行业总量Beta走弱,结构性机会主导,估值分为EPS(业绩兑现)与PE(科技弹性)两大维度。差异如下:① EPS维度聚焦“业绩确定性”,核心标的包括福耀玻璃(汽车玻璃市占率提升)、星源卓镁(镁合金订单落地),驱动因素为市占率提升、高价值赛道切入及海外产能盈利修复;② PE维度聚焦“估值弹性”,核心标的包括地平线(智驾芯片)、拓普集团(机器人执行器)、银轮股份(液冷CDU),驱动因素为智驾L3/L4落地、机器人量产放量及AIDC液冷千亿市场爆发,依赖技术同源与制造协同优势。

问题2:人形机器人赛道2026年的产业进展与汽零企业的核心竞争优势是什么?核心受益环节与标的有哪些?

答案:2026年人形机器人产业进入“1→10”爆发期,核心进展包括特斯拉Optimus Gen3 26Q1发布、2026年销量增长10倍,国内优必选、智元等订单落地(优必选2025年订单超13亿元)。汽零企业的核心优势是技术同源+制造协同:车端零部件(如齿轮、执行器、热管理)制造经验可直接迁移至机器人,规模化生产能力与成本控制能力突出。核心受益环节及标的:① 高确定性Tier1(执行器/总成):拓普集团、均胜电子;② 高壁垒Tier2(减速器/丝杠):双环传动、恒立液压;③ 技术升级环节(灵巧手/传感器):岱美股份、亚普股份;④ 轻量化材料:星源卓镁、旭升集团。

问题3:AIDC液冷赛道的市场空间与技术逻辑是什么?汽零企业切入该赛道的核心依托与推荐标的有哪些?

答案:市场空间:2024年中国液冷市场规模160亿元,2030年达1100亿元,CAGR超30%,核心驱动为AI算力需求爆发(单机柜功率密度提升)与政策要求(2025年新建数据中心PUE<1.3),冷板液冷较风冷降本15%。技术逻辑:液冷核心部件(冷板、CDU、歧管、快接头)与汽零热管理(泵/管/阀/冷却器)技术同源,原理相通。汽零企业核心依托:成熟的Tier1/Tier2供应链体系、规模化生产能力与成本控制优势,可打破海外企业垄断。推荐标的:① 银轮股份(兆瓦级浸没式液冷设备+芯片冷板);② 飞龙股份(液冷循环泵,年产能120万只,获中国台湾地区客户订单);③ 敏实集团(浸没式液冷柜+分水器);④ 拓普集团(液冷订单15亿元,对接华为、NVIDIA)。

暂无评论内容