反内卷大势不改,新技术推动升级

【原报告在线阅读和下载】:20251226【MKList.com】新能源发电行业2026年投资策略:反内卷大势不改,新技术推动升级 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

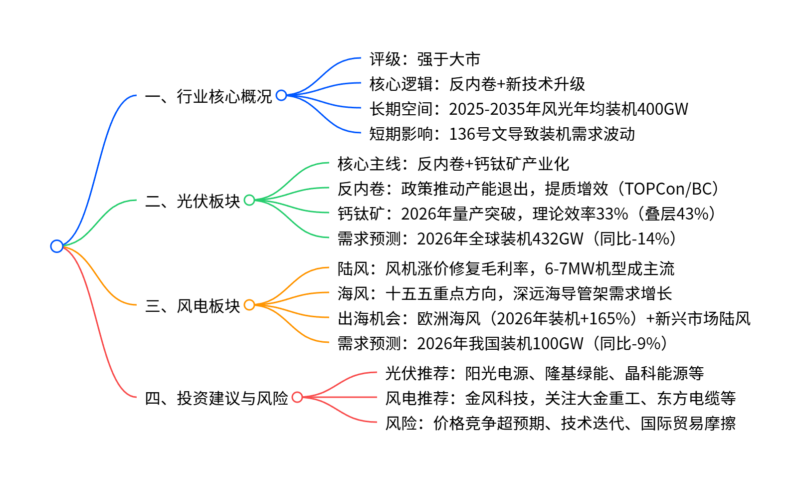

2026年新能源发电行业“反内卷”大势不改,叠加新技术升级为核心主线,维持“强于大市”评级;短期受136号文影响,风光装机需求略有波动,但长期空间广阔(2025-2035年我国风光年均装机有望突破400GW);光伏领域聚焦晶硅产业链“反内卷”(产能退出+提质增效)与钙钛矿产业化突破(2026年领先厂商量产落地),风电领域受益于海上风电需求起量(国内深远海+欧洲AI用电催化)与风机价格修复,同时出海业务(桩基、风机)构建增长护城河,结构性机会突出。

2. 思维导图

3. 详细总结

一、行业整体格局

-

长期需求:

- 核心动力:我国“富煤贫油少气”资源禀赋下,能源安全推动新能源长期发展,2035年非化石能源消费占比目标30%以上。

- 装机空间:2025-2035年我国风光合计年均装机有望突破400GW(能源消费增速5%情景下,光伏2800GW+风电1400GW)。

-

短期影响:

- 政策冲击:136号文推动新能源电站电价市场化交易,短期影响项目收益率,导致2025年阶段性抢装后,2026年风光装机需求承压。

- 消纳优化:政策鼓励绿氢、零碳园区等非电利用场景,拓宽新能源消纳途径。

二、光伏板块:反内卷与新技术双轮驱动

-

需求与供需格局:

指标 2025年预测 2026年预测 核心驱动因素 全球光伏装机 500GW 432GW 欧美传统市场增长乏力,新兴市场补位 我国光伏装机 290GW 180GW 2025年抢装透支,2026年负增长 出口情况 206.2GW – 欧洲户用下滑,东南亚/非洲成增量 -

核心主线一:反内卷政策深化

- 政策演进:2024年由行业协会主导,2025年中央及部委密集发声(《反不正当竞争法》修订、价格法修正案征求意见),聚焦低价竞争治理与低效产能退出。

- 投资方向:晶硅产业链各环节产能退出带来的价格弹性,以及TOPCon/BC等提质增效技术推动落后产能出清。

-

核心主线二:钙钛矿产业化突破

- 技术优势:单结理论效率33%(晶硅29.4%),叠层效率达43%;弱光发电能力强,实证发电量比晶硅高14%-20%。

- 产业化进展:领先企业已实现2m²以上大尺寸组件出货,量产效率约20%,协鑫光电、京东方等通过IEC可靠性测试,2026年量产落地成催化点。

- 成本与设备:导电玻璃占组件成本35%,设备投资额8-10亿元/GW,真空/涂布/激光设备为核心。

三、风电板块:海风起量+出海破局

-

需求与价格趋势:

指标 2025年预测 2026年预测 核心变化 我国风电装机 110GW 100GW 陆风略有下滑,海风持续增长 陆上风机均价 1608元/kW – 从2024年1133元/kW回升,盈利修复 欧洲风电装机 19.1GW 28.3GW 海风装机+165.3%,AI用电催化 -

陆风:盈利修复+格局优化

- 价格修复:“反内卷”推动风机价格企稳,2025Q3均价1608元/kW,预计2025Q4-2026年初体现毛利率修复。

- 格局优化:金风科技、远景能源2025年中标份额分别达20.14%、19.41%,行业集中度提升。

- 技术趋势:大型化放缓,6-7MW机型占比达50%,降低企业研发与产线迭代成本。

-

海风:十五五核心增长点

- 审批疏通:自然资源部明确用海审批流程,深远海项目(离岸30km+或水深30m+)审批正常化。

- 经济性凸显:假设建设成本9.5元/W、度电收入0.31元/kWh,项目收益率达6.42%,沿海省份规划积极(江苏34.64GW、浙江20GW目标)。

- 需求结构:深远海推动导管架替代单桩,漂浮式风电锚链需求提升(“十五五”成本有望降至20元/W)。

-

出海机会:

- 欧洲海风:2026年装机8.04GW,我国桩基企业(大金重工)率先突破,斩获多笔欧洲订单。

- 新兴市场:中东、印度等陆风装机增速超40%,我国风机价格比海外低10%-45%,金风科技、三一重能2025年海外中标同比+157%、+202%。

四、投资建议与风险提示

-

投资建议:

- 光伏:推荐阳光电源、隆基绿能、晶科能源、福斯特等(受益反内卷),关注迈为股份、捷佳伟创(钙钛矿设备)。

- 风电:推荐金风科技(风机盈利修复),关注大金重工(桩基出海)、东方电缆(海缆)、三一重能(海外拓展)。

-

风险提示:

- 价格竞争超预期、原材料价格波动、国际贸易摩擦;

- 技术迭代风险(钙钛矿量产不及预期)、政策落地不及预期;

- 新能源消纳压力、电力投资增速下滑。

4. 关键问题

问题1:2026年新能源发电行业的核心投资主线是什么?光伏与风电板块的结构性机会分别体现在哪些方面?

答案:核心投资主线是“反内卷+新技术升级”。光伏板块结构性机会:① 反内卷政策推动晶硅产业链低效产能退出,带来电池、组件环节价格弹性;② 钙钛矿技术产业化突破,2026年领先厂商量产落地,设备(真空/涂布/激光)与材料(导电玻璃)率先受益。风电板块结构性机会:① 陆风风机价格回升推动主机厂毛利率修复,行业集中度提升;② 海上风电(国内深远海+欧洲AI用电催化)需求起量,导管架、海缆、锚链等环节增量显著;③ 出海业务爆发,桩基(欧洲)与风机(新兴市场)凭借成本优势打开增长空间。

问题2:钙钛矿技术的核心优势、产业化进展及2026年投资看点是什么?

答案:核心优势:① 效率潜力大,单结理论效率33%(晶硅29.4%),叠层效率达43%;② 弱光发电能力强,实证发电量比晶硅高14%-20%;③ 大尺寸组件已落地,全面积效率超20%,寿命问题通过IEC可靠性测试部分解决。产业化进展:领先企业(协鑫光电、京东方)已实现2m²以上大尺寸组件出货,量产效率约20%,跨行业龙头(宁德时代、比亚迪)入局加速技术迭代。2026年投资看点:① 先发企业量产计划落地,形成产业催化;② 设备端(真空/涂布/激光设备)需求释放,材料端导电玻璃率先受益;③ 跨行业龙头技术突破重塑市场格局。

问题3:我国海上风电“十五五”期间的发展逻辑、需求结构变化及受益环节是什么?

答案:发展逻辑:① 审批卡点疏通,自然资源部明确用海审批流程,深远海项目审批正常化;② 经济性突出,受136号文影响小,深远海项目收益率达6.42%;③ 沿海省份规划积极,江苏、浙江、广东等合计规划超70GW。需求结构变化:① 从近海向深远海转型,导管架替代单桩(应对大重量风机工况);② 水深超60米场景推动漂浮式风电发展,锚链需求提升。受益环节:① 桩基/导管架(大金重工、海力风电),欧洲出海率先突破;② 海缆(东方电缆),深远海项目拉动长距离海缆需求;③ 漂浮式风电核心部件(锚链、系泊系统),“十五五”成本下降后具备经济性。

:硅料、硅片价格探涨,银浆价格上行-1-800x450.png)

暂无评论内容