拥抱制造强国大时代

【原报告在线阅读和下载】:20251229【MKList.com】2026年机械行业投资策略:拥抱制造强国大时代 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

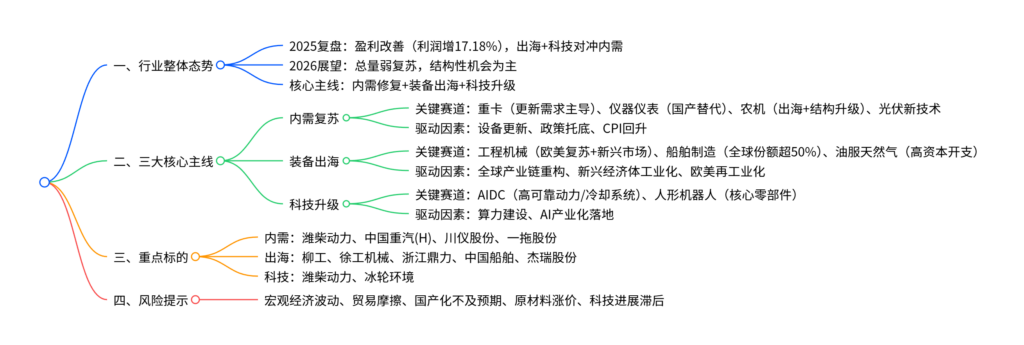

2025年机械行业在内需弱复苏背景下实现盈利改善(利润增速17.18%跑赢收入增速7.22%),装备出海(海外营收占比达23%)与科技升级成为核心增长引擎;2026年延续“总量弱复苏、结构性机会为主”格局,内需端受益于设备更新需求与政策托底,出海端聚焦全球产业链重构下的市占率提升逻辑,科技端则由AIDC、人形机器人等新需求拉动,重点关注工程机械、船舶制造、油服装备及科技关联细分赛道,维持行业“推荐”评级。

2. 思维导图

3. 详细总结

一、行业宏观分析:2025复盘与2026展望

-

2025年核心表现:

- 盈利改善验证:2025Q1-3机械行业收入增速7.22%,利润增速17.18%,显著跑赢沪深300(利润增速7.50%),核心依赖费用控制与出海结构性增长(海外营收占比达23%)。

- 需求结构:内需受制于下游资本开支偏弱(制造业16个子行业仅4个资本开支正增长)、地产投资下滑14.7%;出海成为对冲主力,美国再工业化、新兴经济体工业化支撑海外需求。

- 行情表现:2025年初至12月中旬,机械板块总市值加权涨幅54.17%,跑赢沪深300指数19.16pct,科技主题(芯片、算力、机器人)领涨。

-

2026年核心展望:

- 内需:弱复苏延续,设备更新需求(挖机8年更新周期启动)、基建政策托底(超长期特别国债支持)为主要支撑,CPI回升带动消费信心修复。

- 出海:高景气分化,优选市占率提升或新品开拓标的,欧美市场敞口较大企业受益于需求复苏。

- 科技:AI、具身智能未到泡沫期,继续带来利润与估值外溢,聚焦AIDC、人形机器人等落地场景。

二、核心主线一:内需复苏(结构性改善凸显)

| 细分赛道 | 核心逻辑 | 关键数据/进展 | 代表标的 |

|---|---|---|---|

| 重卡 | 更新需求主导,能源结构优化 | 存量60-80万辆国四及以下老旧车,2030年电动重卡渗透率预计35% | 潍柴动力、中国重汽(H) |

| 仪器仪表 | 自主可控+国产替代 | 国产化率仅29-30%,外资/合资品牌主导高端市场 | 川仪股份 |

| 农机 | 出海高增+国内结构升级 | 2025Q1-3拖拉机出口额增34%,大拖产量占比提升至24.8% | 一拖股份 |

| 光伏新技术 | 技术迭代驱动 | TOPCon+BC融合,钙钛矿/异质结叠层实验室效率超33% | – |

- 重卡:需求筑底完成,更新需求进入主导阶段,天然气重卡因气柴比下行(2030年预计48%)具备经济性,动力系统与整车龙头协同修复。

- 仪器仪表:事关国家经济命脉,地缘政治推动国产替代,国机集团入主川仪股份助力研发与客户开拓。

- 农机:全球需求承压下出口逆势高增,中小马力产品为出海主力,国内补贴政策推动高端化升级。

三、核心主线二:装备出海(中长期确定性主线)

| 细分赛道 | 核心逻辑 | 关键数据/进展 | 代表标的 |

|---|---|---|---|

| 工程机械 | 欧美复苏+新兴市场渗透 | 2025M1-11挖机出口增14.9%,欧美市场占全球50%份额 | 柳工、徐工机械、浙江鼎力 |

| 船舶制造 | 全球份额领先+船价高位 | 2025M1-11新接订单全球份额59%,Clarksea指数创3年新高 | 中国船舶、ST松发 |

| 油服天然气 | 高资本开支托底 | 全球油气资本开支维持高位,中东+天然气为核心增量 | 杰瑞股份、纽威股份 |

- 工程机械:挖机出口连续16个月正增,“一带一路”国家出口占比46.2%,浙江鼎力打入欧美高端市场,双反税率降至20.6%。

- 船舶制造:中国三大指标(新接/手持/完工订单)全球份额均超50%,美国301调查措施暂停1年,订单有望回流。

- 油服天然气:全球油气资本开支稳中有升,中东市场规模CAGR超7.77%,油服向“装备+服务”转型,高端装备需求放量。

四、核心主线三:科技升级(新需求打开增量空间)

- AIDC:算力基础设施建设加速,高可靠动力系统与冷却系统需求放量,潍柴动力大缸径发动机切入数据中心场景,冰轮环境冷却方案适配高功率服务器。

- 人形机器人:产业持续推进,2035年全球市场规模预计达1200亿美元,机械行业聚焦核心零部件、高精度加工环节,关注落地节奏与结构性机会。

五、风险提示

- 国内宏观经济系统性风险,导致下游资本开支萎缩。

- 全球贸易摩擦加剧,地缘政治影响海外业务推进。

- 仪器仪表等领域国产化进程不及预期,技术突破滞后。

- 钢铁等原材料价格上涨,挤压企业盈利空间。

- 人工智能、人形机器人等科技领域进展低于预期。

4. 关键问题

问题1:2025年机械行业盈利改善的核心驱动因素是什么?2026年行业增长的三大主线逻辑有何差异?

答案:2025年机械行业盈利改善的核心驱动是费用控制与装备出海:企业通过压缩费用“守住”利润,同时海外营收占比提升至23%,对冲了内需疲软的影响(利润增速17.18%跑赢收入增速7.22%)。2026年三大主线逻辑差异:① 内需复苏:聚焦“设备更新+政策托底”,重卡、农机等赛道受益于存量替换与CPI回升,偏防御性;② 装备出海:依托“全球产业链重构+欧美复苏”,工程机械、船舶等赛道主打市占率提升,偏成长性;③ 科技升级:由AIDC、人形机器人等新需求拉动,偏主题性,依赖技术落地节奏,具备弱周期属性。

问题2:装备出海赛道中,工程机械与船舶制造的核心竞争优势及2026年增长点分别是什么?

答案:工程机械核心优势:① 产品性价比突出,适配新兴市场需求;② 渠道布局完善,“一带一路”国家出口占比46.2%;③ 技术突破,浙江鼎力等企业打入欧美高端市场。2026年增长点:欧美工程机械需求触底回升(北美销售额预计同比增5.38%),新兴经济体工业化持续带来稳定订单。船舶制造核心优势:① 全球份额领先,2025M1-11新接订单占比59%;② 成本与交付效率优势,中韩对比中三大指标均领先;③ 船价高位支撑盈利(Clarksea指数较10年均值高70%)。2026年增长点:美国301调查措施暂停带动订单回流,油船景气度高企,在手订单充足(1.71亿修正总吨)。

问题3:科技升级对机械行业的拉动路径是什么?哪些细分环节与标的率先受益?

答案:科技升级对机械行业的拉动路径是“基础设施建设→核心装备需求→系统集成”:① 算力需求催生AIDC建设,拉动高可靠动力系统(保障供电稳定)与冷却系统(解决散热难题);② 人形机器人产业化推进,带动核心零部件、高精度加工设备需求。率先受益的细分环节与标的:① AIDC相关:高功率发动机(潍柴动力,切入数据中心备用发电场景)、高效冷却设备(冰轮环境,适配高功率服务器集群);② 人形机器人相关:核心零部件(如精密传动、传感器)及具备高精度制造能力的企业,中长期受益于产业落地。

暂无评论内容