看好纺织制造板块改善,把握服装家纺板块结构性机会

【原报告在线阅读和下载】:20251229【MKList.com】纺织服饰2026年度策略:看好纺织制造板块改善,把握服装家纺板块结构性机会 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年纺织服饰板块同比上涨12.02%(跑输沪深300指数4.08pct),子板块中SW饰品涨幅17.43% 领先,行业基本面呈现国内弱复苏+越南出口优于我国 特征;纺织制造板块受中美关税冲击前三季度业绩承压,但海外服饰需求稳健、库存处于低位,中长期看好龙头凭借产业链与海外基地优势提升份额;服装家纺板块聚焦结构性机会,女装关注歌力思、江南布衣的稳健经营,家纺受益于罗莱生活、水星家纺的大单品创新,IP经济崛起带动锦泓集团授权业务高增(2025H1同比+62.0%),板块整体维持“同步大市-A”评级。

2. 思维导图

3. 详细总结

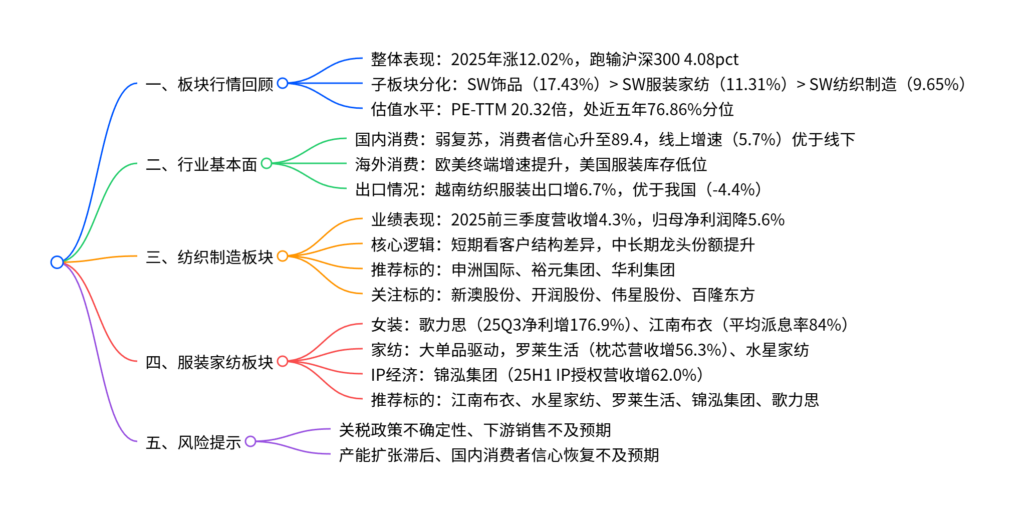

一、板块行情与估值

-

整体表现:

- 2025年(截至12月19日),SW纺织服饰板块累计上涨12.02%,跑输沪深300指数4.08pct,位列申万一级行业第十八位。

- 分子板块:SW饰品(17.43%)凭借“轻克重/一口价/设计力”领涨,SW服装家纺(11.31%)、SW纺织制造(9.65%)走势贴合大盘。

-

估值水平:

- 截至2025年12月19日,SW纺织服饰PE-TTM(剔除负值)为20.32倍,处于近五年76.86%分位;其中SW饰品(22.08倍)> SW纺织制造(20.52倍)> SW服装家纺(19.47倍)。

-

个股表现:

- 纺织制造:富春染织、南山智尚(人形机器人布局)涨幅领先,新澳股份、百隆东方受益于产能利用率回升。

- 服装家纺:罗莱生活、水星家纺(大单品驱动)涨幅超30%;港股中老铺黄金涨180%,361度涨超50%。

二、行业基本面核心数据

| 维度 | 关键指标 | 具体数据 |

|---|---|---|

| 国内消费 | 社零增速(25年1-11月) | 纺织服装类同比+3.5%,金银珠宝类+13.5% |

| 渠道表现 | 线上/线下增速(25年1-11月) | 实物商品线上增5.7%,百货店增0.7%,专卖店增0.1% |

| 海外消费 | 美国服装零售增速(25年1-10月) | 累计同比+5.34% |

| 出口情况 | 我国纺织服装出口(25年1-11月) | 服装出口降4.4%,纺织品出口增0.9% |

| 越南出口 | 纺织服装/制鞋出口(25年1-11月) | 同比分别+6.7%、+5.5% |

- 国内市场:消费者信心从2024年末86.4回升至2025年10月89.4,线上渠道持续领跑线下,体育/娱乐用品(+16.4%)、金银珠宝(+13.5%)增速领先可选品类。

- 海外市场:美国服装库存处于2022年以来低位,零售商库销比下降;欧洲零售销售指数月度低单位数增长,终端需求稳健。

三、纺织制造板块分析

-

业绩表现:

- 2025前三季度,板块营收同比增4.3%,归母净利润同比降5.6%,营收增速逐季走弱,主要受中美关税冲击、品牌下单谨慎影响。

- 纺织制造台企下半年营收承压,2025年1-11月来亿兴业(+6.19%)、裕元集团(+0.90%)表现相对稳健。

-

核心特征:

- 客户结构分化:制衣企业客户集中度高(申洲国际CR5 80.7%),制鞋企业中丰泰对Nike依赖度超85%,华利集团拓展Adidas、昂跑等客户。

- 国际品牌分化:On(营收预增29%)、Asics(+17.9%)增长领先,Puma、UA预计营收下滑。

-

投资建议:

- 推荐逻辑:短期关注客户库存去化,中长期看龙头产业链与海外基地优势。

- 核心标的:申洲国际(海外面料产能占比过半)、裕元集团(对美敞口低,估值偏低)、华利集团(越南本地采购过半)。

四、服装家纺板块分析

-

女装子板块:

- 2025前三季度营收同比增0.5%,剔除朗姿股份非经常性收益后归母净利润降20.8%。

- 重点标的:歌力思(25Q3国内收入增8.6%,单季净利增176.9%)、江南布衣(21-25年平均派息率84%)。

-

家纺子板块:

- 大单品驱动行业扩容,聚焦睡眠类产品创新。

- 重点标的:罗莱生活(2025H1枕芯营收1.51亿元,同比+56.3%)、水星家纺(人体工学枕、雪糕被带动品类增长)、亚朵(2025H1零售收入增74%,毛利率52.5%)。

-

IP经济板块:

- 情绪消费崛起,超9成年轻人认可情绪价值,IP商品人均消费额有较大提升空间。

- 重点标的:锦泓集团(2024年IP授权营收0.34亿元,+88.9%;2025H1 0.23亿元,+62.0%),授权品类覆盖家纺、内衣等。

4. 关键问题

问题1:2025年纺织服饰板块各子板块表现分化的核心原因是什么?

答案:分化核心源于需求结构与驱动逻辑差异:① SW饰品板块(+17.43%)受益于“轻克重/一口价/设计力”产品创新,叠加金价波动带来的阶段性行情,成为领涨子板块;② SW服装家纺板块(+11.31%)依托结构性机会,家纺企业(罗莱、水星)通过大单品创新打开增长空间,女装龙头(歌力思、江南布衣)凭借稳健经营抵御行业弱复苏;③ SW纺织制造板块(+9.65%)表现相对滞后,主要受中美关税冲击导致品牌下单谨慎,前三季度业绩承压,但海外需求稳健、库存低位为后续修复奠定基础,龙头企业凭借产业链与海外基地优势相对抗跌。

问题2:纺织制造板块的短期风险与中长期投资逻辑分别是什么?

答案:① 短期风险:中美关税政策不确定性加剧,可能冲击出口导向型企业订单;国际品牌库存与业绩分化(如Puma库存高企、营收预降),导致上游制造商订单波动;新工厂爬坡期影响盈利能力(如华利集团2025年盈利下滑)。② 中长期投资逻辑:海外服饰需求整体稳健,美国服装库存处于2022年以来低位,补库需求有望释放;龙头企业凭借完整产业链布局、海外生产基地先发优势(如申洲国际海外面料产能过半、裕元集团掌握上游原材料),持续提升国际品牌采购份额;客户结构优化(如华利集团拓展Adidas、昂跑)带来订单增长潜力,行业集中度有望进一步提升。

问题3:服装家纺板块的结构性机会集中在哪些方向?各方向的核心驱动因素与标的是什么?

答案:结构性机会集中在三大方向,具体如下:① 稳健女装:核心驱动是企业经营效率提升与海外业务优化,标的为歌力思(25Q3国内收入增8.6%,净利高增)、江南布衣(高盈利质量支撑84%平均派息率);② 家纺大单品:核心驱动是消费者睡眠需求细分与产品创新,标的为罗莱生活(枕芯品类25H1增56.3%)、水星家纺(人体工学枕+雪糕被双大单品)、亚朵(零售收入增74%,深睡系列爆款);③ IP经济:核心驱动是Z世代情绪消费崛起与IP商品渗透率提升,标的为锦泓集团(IP授权营收25H1增62.0%,覆盖多品类)。

暂无评论内容