电气设备行业深度:2026年锂电行业四大关注点

【原报告在线阅读和下载】:20251231【MKList.com】电气设备行业深度:2026年锂电行业四大关注点 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

2025年锂电产业底部确认,储能电池需求超预期(全球锂电池出货2.26TWh,同比+49%)带动行业复苏,2026年核心聚焦四大关注点:需求端由新能源车(商用车渗透率提升+单车带电量增长)与储能(全球出货预测825GWh,同比+39%)双轮驱动;供需紧平衡有望加剧,旺季六氟磷酸锂、铁锂正极等环节或现缺口;供给侧企业盈利与现金流一般,扩张克制,反内卷政策引导高质量发展;涨价存在一定空间但受储能IRR约束;材料迭代进入关键期,高压实铁锂、硅基负极、钠电池逐步产业化,固态电池迎来0-1产业化前夜,行业处于新一轮需求周期与材料升级叠加期。

思维导图(mindmap)

详细总结

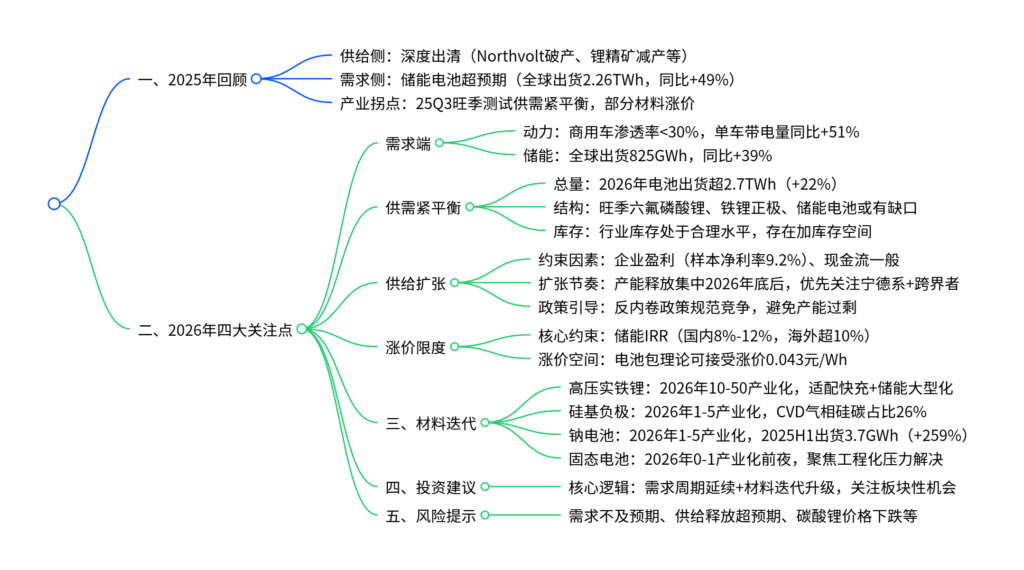

1. 2025年回顾:产业底部确认,储能需求超预期

(1)供给侧深度出清

- 核心事件:2024年1月Green-bushes锂精矿减产10万吨,2025年3月全球第四大动力电池制造商Northvolt破产,行业从“量”(2024年)到“价”(2025年)完成负反馈,底部夯实。

- 政策推动:2024年《锂电池行业规范条件》要求实际产量不低于际产能50%,2025年多地出台锂电产业高质量发展方案,加速落后产能退出。

(2)需求侧超预期复苏

- 总量数据:2025年全球锂电池出货约2.26TWh,同比+49%;1-10月储能电池产量469.83GWh,同比+77.17%,占电池总结构26%。

- 结构亮点:新能源商用车成为动力端增量核心,2025年1-11月商用车平均带电量183度,同比+51%,重卡按500kWh带电量测算,占全球电池出货4.4%。

2. 2026年四大核心关注点

(2.1)需求展望:动力+储能双轮驱动

| 需求类型 | 核心增长动力 | 关键数据预测 |

|---|---|---|

| 动力电池 | 商用车渗透率提升+单车带电量增长 | 国内商用车渗透率<30%,海外大众/宝马/奔驰新平台落地 |

| 储能电池 | 经济性拐点+政策支持 | 全球出货825GWh,同比+39% |

- 商用车增量:2025年10月国内新能源商用车渗透率25%,较2024年显著提升,单车带电量持续增长,成为电池出货增速高于车增速的核心因素。

- 储能潜力:海外独立储能IRR普遍超10%,高于国内(8%-12%),2024年海外新型储能装机占全球41%,需求韧性更强。

(2.2)供需紧平衡:有望加剧,旺季或现缺口

- 总量预测:2026年全球锂电池出货超2.7TWh,同比+22%,重点企业各环节产能利用率环比提升0-4pct。

- 结构缺口:需求旺季(如Q3)六氟磷酸锂、铁锂正极、储能电池环节或出现供需缺口,其中六氟磷酸锂供给最紧,可能限制需求扩张。

- 库存影响:截至2025Q3,锂电行业“存货/总资产”为0.10,处于合理水平,未来存在加库存空间,或进一步加剧供需紧张。

(2.3)供给扩张:盈利约束+政策引导,扩张克制

-

企业经营现状:2025Q3样本企业总体净利率9.2%,结构分化显著,铁锂正极、隔膜、铜箔等环节“在手现金-短期负债”为负,现金流承压。

环节 25Q3净利率 在手现金-短期负债(亿元) 铁锂正极 0% -127 负极 8% -20 隔膜 1% -84 铜箔 1% -45 电池(含宁德) 13% 2813 -

扩张节奏:25Q3全行业资本开支同比+4%,电池环节(含宁德)增速31%,但多数材料环节扩张意愿弱,大规模产能释放集中2026年底后,2026年供给增量主要来自宁德系及跨界者(如万华化学65万吨磷酸铁锂项目)。

-

政策约束:反内卷政策持续发力,2025年工信部整治非理性竞争,发布磷酸铁锂成本指数,引导行业理性扩张。

(2.4)涨价限度:受储能IRR约束,存在合理空间

-

成本上涨现状:2025年7月-12月,铁锂电芯成本上涨0.03元/Wh,其中碳酸锂贡献0.02元/Wh。

-

理论涨价空间:以山东独立储能为例,IRR降低5个百分点对应可接受电池包成本上涨0.043元/Wh,支撑碳酸锂涨价至14.6万元/吨及中游材料利润修复。

涨价来源 具体幅度 电池包价格提升(元/Wh) 碳酸锂 从10万→14.6万/吨 0.029 中游材料利润修复 正极+0.18万/吨等 0.022 电池系统降本抵消 电芯大型化+良品率提升 -0.017 汇总 – 0.043 -

影响因素:储能电芯大型化(宁德587Ah电芯降本15%)、容量补偿政策、电池厂自供比例等会调节实际涨价幅度。

3. 2026年材料迭代:新技术进入产业化关键期

| 技术方向 | 产业化阶段 | 2026年核心进展 | 关键数据 |

|---|---|---|---|

| 高压实铁锂正极 | 10-50产业化 | 适配快充+储能大型化 | 2024年314Ah储能电芯渗透率40%,2026年500Ah+电芯量产 |

| 硅基负极 | 1-5产业化 | CVD气相硅碳降本 | 2025H1全球硅基负极产量4300吨(+76%),CVD类型占比26% |

| 钠电池 | 1-5产业化 | 细分场景落地 | 2025H1全球出货3.7GWh(+259%),宁德钠电乘用车电池能量密度175Wh/kg |

| 固态电池 | 0-1产业化前夜 | 工程化压力解决 | 聚焦制备压力(几十至几百兆帕)和堆叠压力(<10MPa)处理 |

- 高压实铁锂:宁德神行电池2025年占动力电池销量60-70%,2026年储能大型化进一步提升渗透率。

- 钠电池:凭借高倍率、低温性能,适配北方寒冷地区电动化,2025年宁德钠电重卡、乘用车产品量产。

4. 投资建议与风险提示

(1)投资建议

- 核心逻辑:2026年锂电行业处于“新一轮需求周期延续+材料迭代升级”双重红利期,建议关注板块性机会。

(2)风险提示

- 新能源车、储能需求不及预期;

- 锂电材料供给释放超预期,竞争加剧;

- 碳酸锂价格下跌,影响正极、电解液盈利;

- 反内卷政策执行力度不及预期;

- 固态电池、硅基负极等技术降本/产业化进度不及预期。

关键问题

问题1:2026年锂电行业需求增长的核心驱动因素是什么?各领域的关键增长数据有哪些?

答案:核心驱动因素是新能源车(商用车) 和储能电池双轮驱动。① 动力电池:国内新能源商用车渗透率不足30%,2025年单车带电量同比+51%,重卡按500kWh带电量测算占全球电池出货4.4%,海外大众、宝马等新平台落地进一步打开需求;② 储能电池:处于经济性拐点,2026年全球出货预测825GWh(同比+39%),海外独立储能IRR普遍超10%,需求韧性强,2024年海外新型储能装机占全球41%。

问题2:2026年锂电产业供需紧平衡加剧的核心逻辑是什么?哪些环节最可能出现供需缺口?

答案:核心逻辑:① 需求端:2026年全球电池出货超2.7TWh(同比+22%),储能+商用车带动需求持续增长;② 供给端:企业盈利(样本净利率9.2%)和现金流分化,多数材料环节扩张克制,大规模产能释放集中2026年底后,2026年供给增量有限;③ 库存因素:行业库存处于合理水平(存货/总资产0.10),存在加库存空间,进一步放大供需矛盾。最可能出现缺口的环节:六氟磷酸锂、铁锂正极、储能电池,其中六氟磷酸锂供给最紧,可能限制需求大幅扩张。

问题3:2026年锂电材料迭代的核心方向有哪些?各技术的产业化节奏和关键看点是什么?

答案:核心迭代方向为高压实铁锂正极、硅基负极、钠电池、固态电池,产业化节奏与看点如下:① 高压实铁锂:2026年10-50产业化,适配快充和储能电芯大型化(500Ah+),宁德神行电池2025年占动力电池销量60-70%;② 硅基负极:2026年1-5产业化,CVD气相硅碳为主要方向,2025H1全球产量同比+76%,CVD类型占比26%;③ 钠电池:2026年1-5产业化,聚焦高倍率/低温场景,2025H1全球出货同比+259%,宁德钠电乘用车电池能量密度175Wh/kg;④ 固态电池:2026年0-1产业化前夜,核心解决制备压力和堆叠压力工程化问题,为后续量产铺垫。

:硅料、硅片价格探涨,银浆价格上行-1-800x450.png)

暂无评论内容