商业火箭运力如“算力”,看好火箭铲子股及新技术

【原报告在线阅读和下载】:20260105【MKList.com】商业航天专题:商业火箭运力如“算力”,看好火箭铲子股及新技术 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

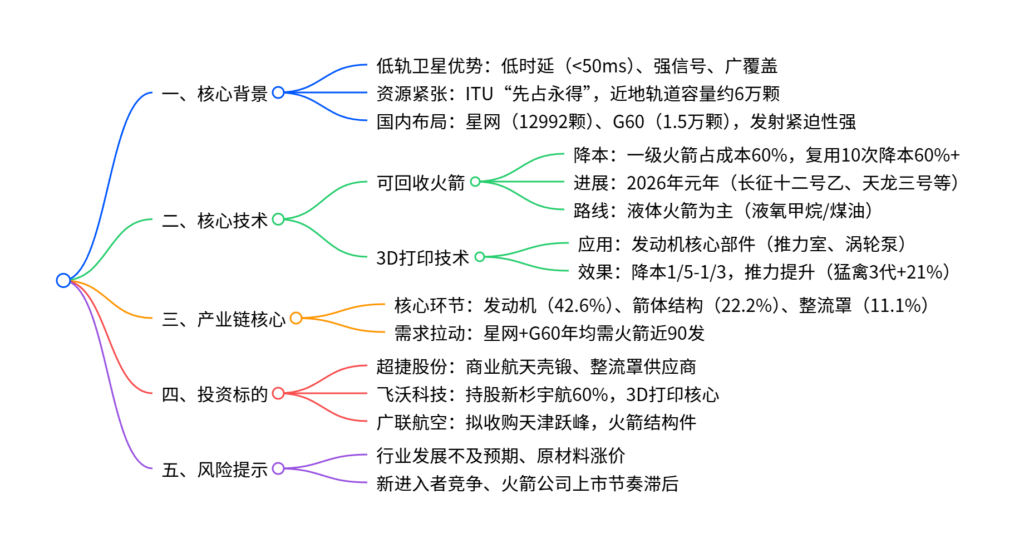

低轨卫星资源因ITU“先占永得”规则日趋紧张(地球近地轨道理论容量仅约6万颗,Starlink已发射超1万颗),国内星网+G60星座规划近3万颗卫星,倒逼发射加速;可回收火箭是降本核心(猎鹰9复用10次降本60%+),2026年将成国内可回收火箭元年(国家队与民营企业共振尝试);火箭核心价值环节为发动机(占硬件成本42.6%)和箭体结构(22.2%),3D打印技术在发动机环节实现降本增效(降本1/5-1/3),看好商业火箭核心铲子股及3D打印技术相关标的,同时需警惕行业发展不及预期等风险。

2. 思维导图

3. 详细总结

一、低轨卫星发射:资源紧张倒逼加速

-

低轨卫星核心优势

- 相比高轨卫星(GEO),低轨卫星(LEO)时延仅3-15ms(单程最大30ms),信号强度强,地面终端可小型化,适配卫星互联网、移动通信等场景,组网需300颗以上卫星。

-

资源紧张的核心驱动

- ITU规则:卫星频率及轨道“先占永得”,第9年需完成星座总规模10%否则收回资源。

- 全球竞争:Starlink已发射超1万颗,目标4.2万颗,占据近地轨道15%+份额;地球近地轨道理论容量仅约6万颗,优质频段(L/S/C/Ku/Ka)近乎饱和。

- 国内需求:星网规划12992颗、G60规划1.5万颗,目前完成率均不足1%,2029年前需部署超2500颗,假设单发火箭运载10颗,年均需火箭近90发。

二、可回收火箭:降本增效的核心路径

-

可回收火箭的核心价值

- 成本占比:一级火箭占全新火箭成本60%,二级火箭20%,整流罩10%。

- 降本效果:猎鹰9单次发射成本4500万美元,复用10次后降至1700万美元,降本60%+;国内当前发射成本7.5万元/公斤,目标通过可回收向SpaceX(1.4-1.8万元/公斤)靠拢。

- 提升发射频率:可回收火箭翻新周期短,SpaceX 2024年发射138次,同一子级最短周转13天。

-

国内进展:2026年成元年

- 技术路线:以液体火箭为主(液氧甲烷/煤油),国内发动机推力逐步对标SpaceX梅林1D+(天鹊12B推力102吨)。

- 参与主体:国家队(长征十二号乙、长征十号乙)与民营企业(天龙三号、力箭二号等)共振,2026年集中尝试可回收。

| 中美代表性火箭成本对比 | 美国(SpaceX猎鹰9) | 中国(主流一次性商业火箭) |

|---|---|---|

| 单公斤运载成本 | 1.4-1.8万元 | 5-10万元 |

| 核心优势 | 可回收(最多复用19次)、规模化整合 | 技术迭代中,尚未形成规模效应 |

| 2026年国内可回收火箭规划 | 火箭型号 | 研制单位 | 燃料类型 |

|---|---|---|---|

| 国家队 | 长征十二号乙 | 航天科技集团 | 液氧甲烷 |

| 长征十号乙 | 中国火箭 | 液氧煤油 | |

| 民营企业 | 天龙三号 | 星际荣耀 | 液氧煤油 |

| 力箭二号 | 中科宇航 | 液氧煤油 | |

| 双曲线三号 | 星际荣耀 | 液氧甲烷 |

三、火箭核心环节与3D打印技术

-

火箭核心价值环节

- 硬件成本占比:发动机42.6%、箭体结构22.2%、整流罩11.1%,合计超75%,是产业链核心投资方向。

- 需求拉动:低轨卫星发射需求带动发动机、箭体结构等核心零部件需求放量。

-

3D打印技术的应用

- 适配场景:火箭发动机核心部件(推力室、涡轮泵、喷管)结构复杂,传统工艺难以满足,3D打印可实现一体成形。

- 效果:SpaceX猛禽3代发动机采用3D打印,推力提升21%、重量降低40%;国内蓝箭航天、星河动力应用后,发动机制造成本降1/5-1/3。

四、投资建议

| 标的名称 | 核心逻辑 | 业务布局 |

|---|---|---|

| 超捷股份 | 商业航天核心铲子股 | 供应壳锻、整流罩、发动机阀门,向燃料贮箱拓展,切入头部民营火箭企业 |

| 飞沃科技 | 航天发动机3D打印核心供应商 | 持股新杉宇航60%,产品覆盖喷注器、燃烧室等,客户含天兵科技、中科宇航 |

| 广联航空 | 火箭核心结构供应商 | 拟收购天津跃峰(航天零组件、贮箱产品),贮箱技术通过液压实验验证 |

五、风险提示

- 商业航天发展不及预期,下游发射任务推进滞后;

- 高温合金、不锈钢等原材料价格上涨,挤压盈利空间;

- 新进入者增加导致价格竞争加剧;

- 商业火箭公司上市节奏不及预期,资金投入不足。

4. 关键问题

问题1:国内低轨卫星发射紧迫性的核心原因是什么?背后的资源约束有哪些?

答案:核心原因是ITU“先占永得”规则与全球低轨资源竞争压力。资源约束包括两方面:① 轨道容量有限,地球近地轨道理论仅能容纳约6万颗卫星,Starlink已发射超1万颗,国内星网+G60规划近3万颗,需在9年内完成10%部署否则资源收回;② 频谱资源紧张,L/S/C等优质频段近乎饱和,Ku/Ka频段协调难度大,锁定频谱的紧迫性极强。

问题2:可回收火箭为何能成为商业航天降本的关键?国内2026年成为可回收火箭元年的核心支撑是什么?

答案:可回收火箭降本的关键的是一级火箭占全新火箭成本的60%,通过回收复用可大幅降低硬件投入,猎鹰9复用10次后降本60%+,解决了批量发射的经济性难题。2026年成为元年的核心支撑:① 技术成熟,国内液体火箭发动机推力已对标SpaceX梅林1D+,具备可回收基础;② 主体共振,国家队(长征十二号乙、长征十号乙)与民营企业(天龙三号、力箭二号等)均计划在2026年尝试可回收,形成技术落地合力。

问题3:3D打印技术在商业航天中的核心应用场景和价值是什么?相关投资标的有哪些核心布局?

答案:核心应用场景是火箭发动机核心部件(推力室、涡轮泵、喷管),这类部件结构复杂、对材料要求高,3D打印可实现一体成形,核心价值是降本(1/5-1/3)与增效(提升推力、减轻重量)。相关标的布局:① 飞沃科技持股新杉宇航60%,为天兵科技、中科宇航等提供3D打印发动机部件;② 蓝箭航天、星河动力等头部火箭公司已在发动机环节规模化应用3D打印,铂力特等为其提供打印服务;③ 超捷股份、广联航空通过供应箭体结构件,间接受益3D打印技术带来的产业链需求。

暂无评论内容