同源性优势明显,机器人打开车企成长空间

【原报告在线阅读和下载】:20260105【MKList.com】汽车行业投资策略:同源性优势明显,机器人打开车企成长空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

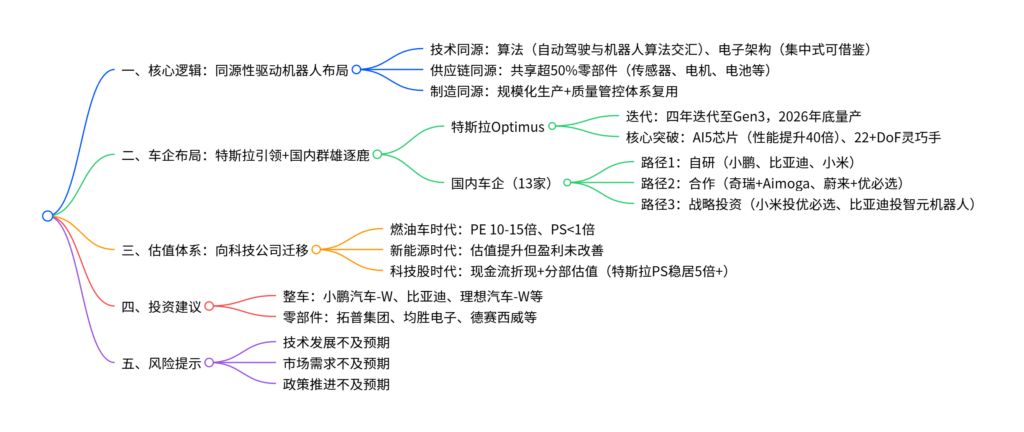

汽车与机器人的同源性优势是核心逻辑,汽车领域的算法、电子架构、供应链资源与人形机器人共享超50%,为机器人降本量产提供天然支撑;特斯拉Optimus引领行业迭代,Gen3(V3)将于2026Q1展示量产原型、2026年底量产,国内13家车企通过自研、合作、战略投资三大路径入局;行业正处于“智能化1→10+机器人0→1”阶段,车企估值体系有望从传统制造业向科技公司迁移,看好整车及机器人相关零部件标的,需警惕技术与需求不及预期等风险。

2. 思维导图

3. 详细总结

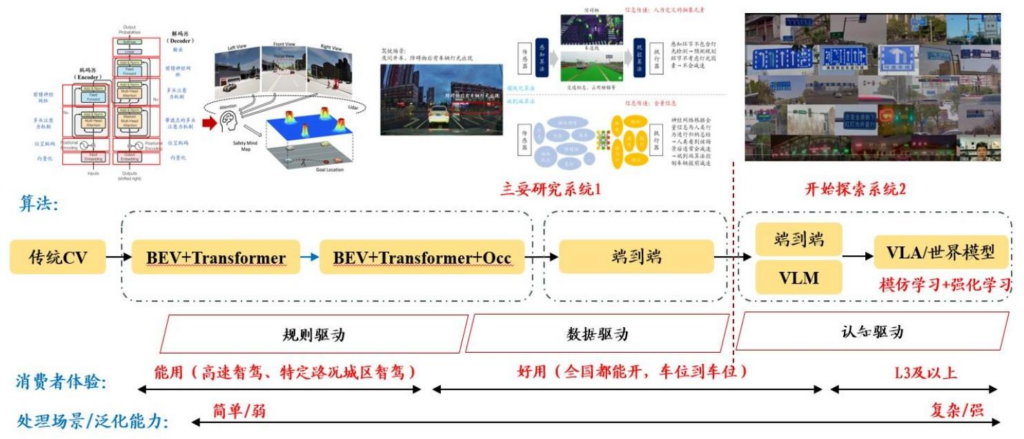

一、汽车与机器人:同源性构筑天然优势

汽车供应链是人形机器人发展的天然土壤,核心源于技术、架构、供应链、应用场景的高度协同:

-

算法同源

- 自动驾驶算法:从规则驱动→数据驱动→认知驱动(端到端+VLA/世界模型),实现“能用→好用→L3+”;

- 机器人算法:同步经历规则驱动→数据驱动→认知驱动(模仿/强化学习+VLA),两者最终收敛于多模态端到端神经网络;

- 数据基建复用:仿真训练、世界模型等数据体系可共享,特斯拉用同一生成式模型切换数据训练车与机器人。

-

电子架构与热管理可借鉴

- 电子架构:汽车已形成集中式域控制器架构,机器人感知-决策-执行链路与之类似,可复用GPU/MCU/CPU控制单元;

- 热管理:汽车成熟的热管理方案可解决机器人散热痛点。

-

供应链高度协同

- 共享超50%零部件:传感器、芯片、电机、电池、减速器等核心部件通用,汽车零部件企业具备“规模降本+质量管控”优势;

- 核心零部件企业布局:三花智控、拓普集团为特斯拉Optimus核心供应商,丰立智能、江苏雷利等切入机器人关节、电机领域。

-

应用场景:汽车工厂率先落地

- 需求刚性:替代重复劳动、对冲人力成本上涨,适配“多车型、小批量”柔性生产;

- 案例:优必选Walker S入驻蔚来、东风柳汽工厂,特斯拉Optimus在弗里蒙特工厂测试电池分装、焊接。

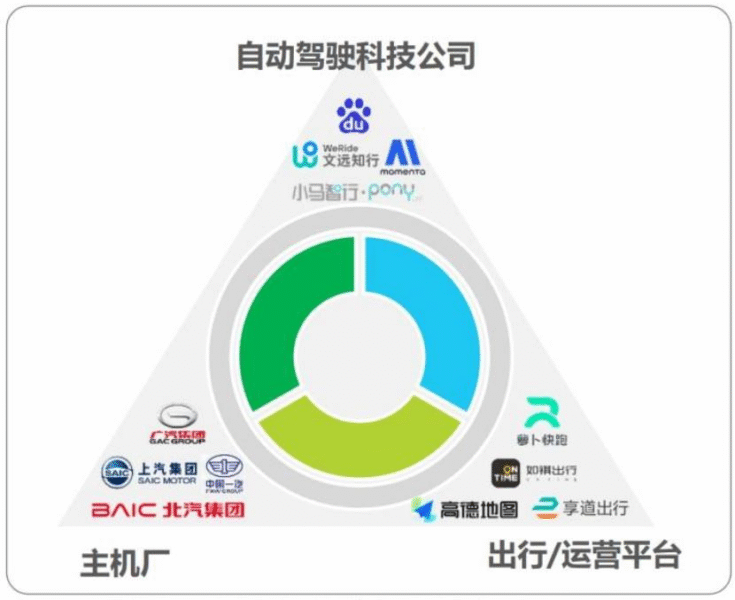

二、车企布局:特斯拉引领,国内车企多元竞逐

| 主体 | 布局进展 | 核心亮点 |

|---|---|---|

| 特斯拉Optimus | 1. 迭代至Gen3(V3),2026Q1展示量产原型,2026年底量产; 2. 软件:AI5芯片性能提升40倍,复用FSD与Grok技术; 3. 硬件:灵巧手22+DoF,接近人类灵活度 |

规划年产百万台生产线,垂直整合汽车供应链降本 |

| 国内车企(13家) | 路径1:自研(小鹏、比亚迪、小米等); 路径2:合作(奇瑞+Aimoga、上汽+Neura Robotics); 路径3:战略投资(小米投47家机器人企业、比亚迪投智元机器人) |

小鹏Iron机器人落地工厂与门店,奇瑞墨甲机器人完成220台全球交付 |

三、估值体系:从传统制造向科技公司迁移

-

估值演变历程

- 燃油车时代:PE普遍10-15倍,PS长期<1倍,属传统制造业估值;

- 新能源时代:2020-2022年估值提升(PE峰值超50倍),但行业盈利未改善,后续回落;

- 科技股时代:特斯拉PS稳居5倍+(2024年销量下滑仍回升),小鹏等科技属性车企享受估值溢价,定价逻辑转向“现金流折现+分部估值”。

-

估值迁移核心逻辑

- 业务延伸:从汽车硬件拓展至FSD、Robotaxi、机器人等AI业务;

- 市场空间:2040年中国人形机器人市场规模有望接近3万亿元,全球L4级智能驾驶2030年达5056亿元(CAGR 81.7%);

- 商业模式:从纯硬件收费转向“软硬件一体化收费”。

四、投资建议与受益标的

-

整车企业受益标的

评级 股票代码 公司简称 核心逻辑 买入 002594.SZ 比亚迪 三电技术优势,布局具身智能团队 买入 9868.HK 小鹏汽车-W 科技属性最强,Iron机器人落地,销量回升 增持 2015.HK 理想汽车-W 智能驾驶技术领先,未来拟布局机器人 增持 1810.HK 小米集团-W 投资机器人产业链,CyberOne落地产线 -

零部件企业受益标的

评级 股票代码 公司简称 核心逻辑 买入 601689.SH 拓普集团 特斯拉Optimus旋转/线性关节总成核心供应商 买入 600699.SH 均胜电子 机器人头部总成供应商,汽车电子优势延伸 买入 002920.SZ 德赛西威 智能驾驶硬件龙头,适配机器人感知系统 买入 002906.SZ 华阳集团 传感器、域控制器技术复用至机器人

五、风险提示

- 技术发展进度不及预期:人形机器人研发难度大,迭代速度可能低于预期;

- 市场需求不及预期:消费者接受度、价格敏感度可能影响推广;

- 政策推进不及预期:政策支持力度不足可能延缓行业需求释放。

3. 关键问题

问题1:汽车与机器人的“同源性优势”具体体现在哪些方面?对机器人产业有何核心价值?

答案:同源性优势集中在四大维度:① 算法同源,自动驾驶与机器人算法均从规则驱动演进至认知驱动,共享仿真训练、世界模型等数据基建;② 电子架构与热管理可借鉴,汽车集中式域控制器架构、成熟热管理方案可直接复用;③ 供应链同源,两者共享超50%核心零部件(传感器、电机等),汽车企业的规模降本与质量管控能力可快速降低机器人生产成本;④ 应用场景同源,汽车工厂为机器人提供首批落地场景,适配柔性生产需求。核心价值是缩短机器人研发周期、降低量产成本,加速行业从“0→1”商业化突破。

问题2:国内车企布局人形机器人的主要路径有哪些?各路径的代表企业及进展如何?

答案:国内车企主要通过三大路径布局,代表企业及进展如下:① 自研路径,小鹏(发布Iron机器人,落地工厂与门店)、比亚迪(成立具身智能团队)、小米(CyberOne分阶段落地产线),依托自动驾驶、三电技术积累快速推进;② 合作路径,奇瑞与Aimoga联合发布Mornine机器人、上汽与Neura Robotics合作探索产线应用,实现硬件制造与软件智能互补;③ 战略投资路径,小米投资47家机器人企业(含优必选)、比亚迪入股智元机器人,通过资本绑定跟踪技术前沿,规避自研风险。

问题3:车企估值体系从传统制造业向科技公司迁移的核心逻辑是什么?有哪些关键支撑数据?

答案:核心逻辑是车企业务从“传统汽车硬件”延伸至“AI+机器人+智能驾驶”等科技属性业务,商业模式从纯硬件收费转向软硬件一体化收费,成长空间大幅拓宽。关键支撑数据:① 市场空间,2040年中国人形机器人市场规模有望接近3万亿元,全球L4级智能驾驶2030年达5056亿元(CAGR 81.7%);② 估值案例,特斯拉PS长期稳居5倍+(2024年销量下滑仍回升),小鹏市销率显著高于传统车企;③ 产业进展,特斯拉Optimus规划2026年底量产,国内13家车企入局,机器人业务成为新增长曲线。

暂无评论内容