地外可靠能源,前景星辰大海

【原报告在线阅读和下载】:20260107【MKList.com】太空光伏:地外可靠能源,前景星辰大海 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

随着可回收火箭技术成熟推动航天发射成本大幅下降,全球商业航天进入爆发期,2025年全球航天器发射超4300颗(CAGR达34%),低轨卫星备案超10万颗,太空光伏作为卫星唯一高效稳定能源形式迎来广阔前景;当前技术路线以砷化镓为主(效率30%+,成本20-40万元/平),钙钛矿凭借高能质比(30w/g)、低成本优势成潜在替代方案,晶硅为海外低成本可选路线;低轨卫星+太空算力(目标GW级)驱动需求,年发射1万颗卫星对应近2000亿太阳翼市场,10GW太空算力系统市场规模或达数万亿元,相关电池厂商与设备商将持续受益。

思维导图(mindmap)

详细总结

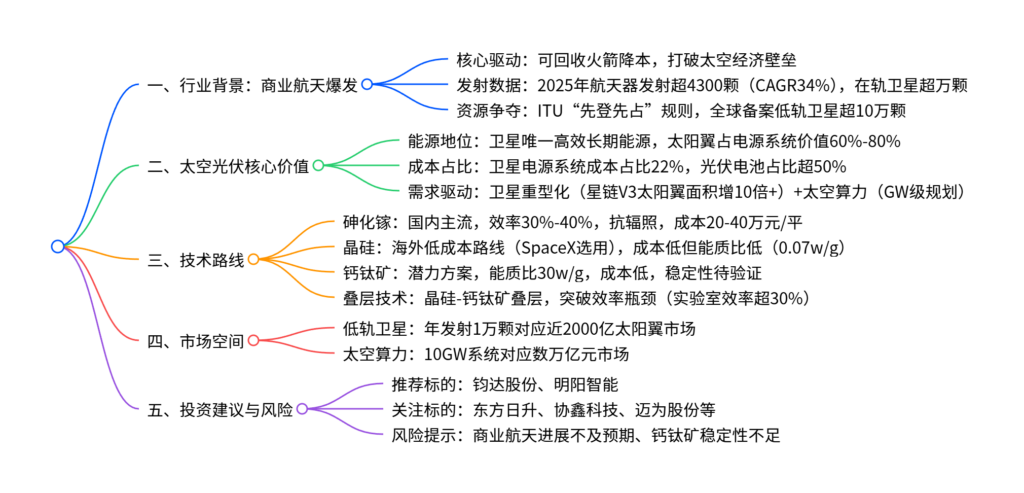

1. 行业背景:商业航天进入爆发期

(1)核心驱动因素

- 发射成本下降:可回收火箭技术成熟,航天发射成本大幅降低,打破进入太空的经济壁垒,2025年全球航天器发射超300次,较2021年翻倍。

- 资源稀缺性:卫星频轨资源“先登先占”,各国加速抢占战略资源,全球卫星在轨工作数超万颗,备案数量超10万颗,后续发射量将进一步井喷。

- 应用场景拓展:太空经济向算力与制造延伸,太空数据中心等新型基础设施从概念走向现实,拓展商业航天应用边界。

(2)关键行业数据

| 指标 | 具体数据 | 备注 |

|---|---|---|

| 全球航天器发射数(2016-2025) | 从237颗增至超4300颗 | CAGR达34%,2025年同比增超50% |

| 全球低轨卫星备案数 | 超10万颗 | 美国约4.5万颗(Starlink 4.2万颗),中国约5.3万颗 |

| 卫星电源系统成本占比 | 22% | 光伏电池占电源系统价值60%-80% |

| 星链V3卫星太阳翼面积 | 256.94㎡ | 较早期V1.5版本增长10倍+ |

2. 太空光伏的核心价值与需求逻辑

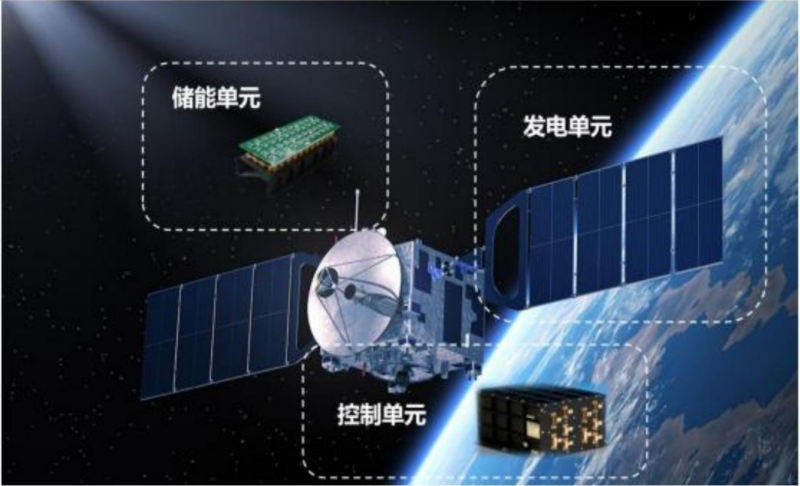

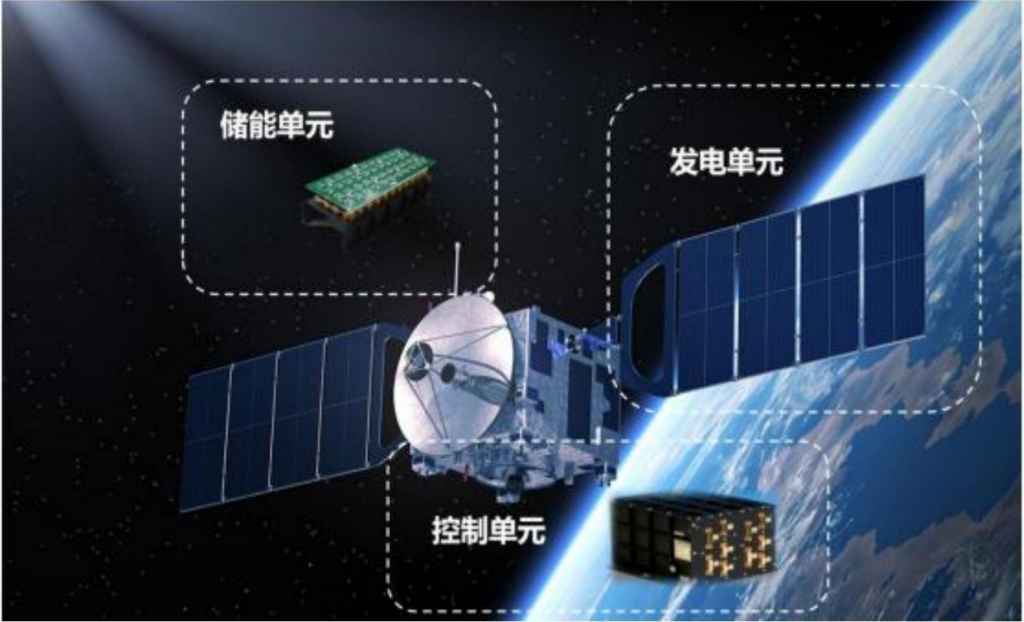

(1)能源核心地位

- 唯一能源形式:光伏是卫星在轨运行唯一高效、长期稳定的能源供给方式,太阳翼(空间太阳电池阵)是航天器“能量心脏”,负责将太阳光能转化为电能。

- 成本与重量占比:卫星电源系统重量占比达总重量30%,成本占比约22%,其中光伏电池占比超50%,直接决定卫星供电能力及功率。

(2)需求增长驱动

- 卫星重型化:低轨星座向多功能、重型化演进,单星功率持续提升,推动太阳翼“量价齐升”,大面积、高效率太阳翼成竞争关键。

- 太空算力需求:AI算力向太空迁移,依托太空太阳能辐照优势与散热环境,实现高功率、低延迟运行,国内“辰光一号”、之江实验室三体计算星座等启动技术验证,目标构建GW级天基算力。

3. 技术路线对比与发展趋势

(1)主流技术路线对比

| 技术路线 | 效率 | 能质比(w/g) | 成本 | 核心优势 | 核心劣势 | 适用场景 |

|---|---|---|---|---|---|---|

| 砷化镓 | 30%-40% | 0.36 | 20-40万元/平 | 效率高、抗辐照、耐高温 | 成本高、产能有限 | 国内卫星、高轨通信卫星、深空探测器 |

| 晶硅 | 18%-20% | 0.07 | 5万元/平 | 成本低、工艺成熟 | 重量大、能质比低 | 海外低成本卫星(SpaceX星链) |

| 钙钛矿 | 20%-25% | 30 | 10万元/平 | 高能质比、低成本、柔性好 | 太空环境稳定性待验证 | 未来潜在替代方案 |

(2)技术发展趋势

- 砷化镓:国内当前主流,多结砷化镓电池实现工程化量产,效率达30%+,适配高端长寿命任务(如深空探测器、载人空间站)。

- 钙钛矿:具备颠覆性潜力,低温涂布工艺降本显著,300-500nm厚度实现高效光吸收,能质比达30w/g(为砷化镓的83倍),但需突破太空高低温冲击、高能粒子辐照等稳定性难题。

- 叠层技术:晶硅-钙钛矿叠层技术实现光谱精准分级利用,实验室效率超32%,成为突破效率瓶颈的过渡路线,钧达股份、东方日升等已实现产业化突破。

4. 市场空间测算

(1)低轨卫星市场

| 年发射卫星数(万颗) | 0.1 | 0.3 | 0.5 | 1 |

|---|---|---|---|---|

| 单星功率(kw) | 35 | 35 | 35 | 35 |

| 总功率(GW) | 0.035 | 0.105 | 0.175 | 0.35 |

| 太阳翼单价(元/W) | 1200 | 960 | 768 | 622 |

| 市场空间(亿元) | 420 | 1008 | 1344 | 2177 |

(2)太空算力市场

| 太空算力规模(GW) | 1 | 5 | 10 | 30 | 50 |

|---|---|---|---|---|---|

| 太阳翼单价(元/W) | 600 | 420 | 294 | 206 | 144 |

| 市场空间(亿元) | 6000 | 21000 | 29400 | 61740 | 72030 |

5. 投资建议与风险提示

(1)投资标的

- 推荐标的:钧达股份(合作尚翼光电布局卫星钙钛矿,叠层电池效率达32.08%);明阳智能(子公司布局砷化镓+钙钛矿,砷化镓太阳翼效率33.5%)。

- 关注标的:电池厂商(东方日升、协鑫科技、上海港湾);设备商(迈为股份、捷佳伟创、京山轻机);其他(双良节能、金风科技)。

(2)风险提示

- 商业航天进展不及预期:技术标准未统一、监管政策不完善可能影响产业化推广。

- 钙钛矿技术风险:应用阶段效率、寿命不及预期,太空环境稳定性未充分验证。

- 产品销量风险:低轨卫星发射节奏放缓或导致太阳翼需求低于预期。

关键问题

问题1:太空光伏的核心需求驱动因素是什么?对应的市场空间有多大?

答案:核心需求驱动因素有两点:① 低轨卫星爆发:全球备案低轨卫星超10万颗,卫星向重型化演进(星链V3太阳翼面积增10倍+),单星功率提升推动太阳翼用量扩张;② 太空算力崛起:AI算力向太空迁移,GW级天基算力规划需要海量太阳能供电。市场空间方面:① 低轨卫星:年发射1万颗卫星对应近2177亿元太阳翼市场;② 太空算力:10GW系统对应2.94万亿元市场,50GW系统市场规模可达7.2万亿元,长期增长潜力巨大。

问题2:当前太空光伏的主流技术路线有哪些?各路线的核心优劣势及适用场景是什么?

答案:当前主流技术路线包括砷化镓、晶硅、钙钛矿,核心差异及适用场景如下:① 砷化镓:国内主流,效率30%-40%、抗辐照性强,适配高轨卫星、深空探测器等高端场景,但成本高达20-40万元/平,产能有限;② 晶硅:海外低成本路线(SpaceX选用),成本仅5万元/平,但能质比低(0.07w/g),需通过增大面积弥补效率,适用于大规模低轨星座;③ 钙钛矿:潜在替代方案,能质比30w/g(砷化镓的83倍)、成本低,柔性适配性好,但太空环境稳定性待验证,未来有望替代部分中低端场景。

问题3:钙钛矿电池作为太空光伏潜在替代方案,核心竞争优势是什么?目前面临的主要技术挑战有哪些?

答案:核心竞争优势:① 高能质比:30w/g的能质比远超砷化镓(0.36w/g)和晶硅(0.07w/g),可大幅减轻卫星重量;② 低成本:采用150℃低温涂布工艺,原材料来源丰富,功能层厚度仅300-500nm,GW级规模化后成本有望进一步下降;③ 柔性优势:折叠性优异,适配卫星太阳翼的收纳与展开需求。主要技术挑战:① 太空环境适应性:需应对高低温冲击、高能粒子辐照、紫外光、原子氧等恶劣环境;② 稳定性验证:地面测试已通过部分可靠性测试,但缺乏在轨长期运行数据,寿命与效率衰减情况尚未明确;③ 封装技术:需开发适配太空环境的封装材料,避免电池性能退化。

暂无评论内容