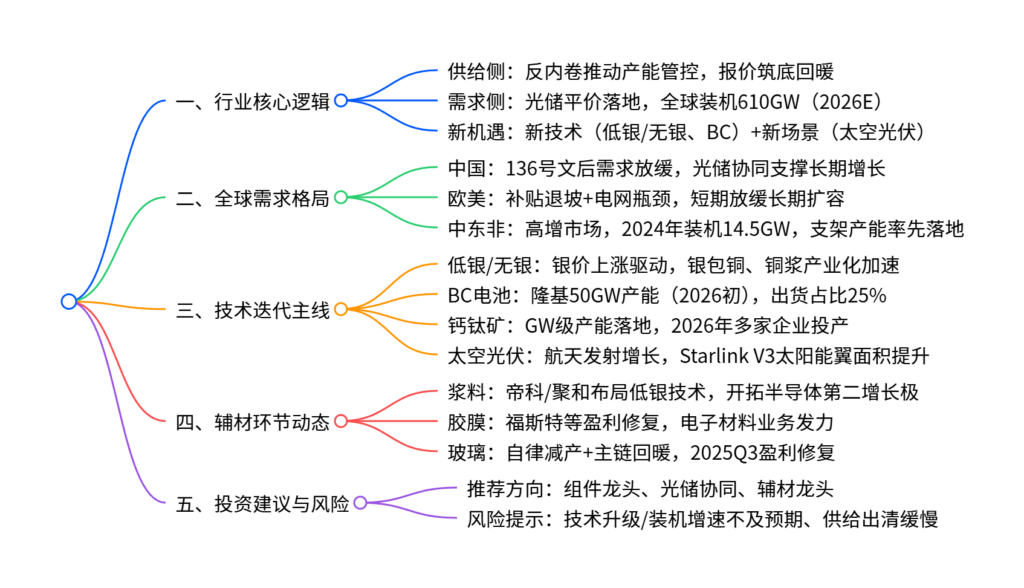

反内卷加速供需重塑,重视新技术、新场景

【原报告在线阅读和下载】:20260108【MKList.com】光伏行业2026年行业策略:反内卷加速供需重塑,重视新技术、新场景 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

2026年光伏行业核心逻辑为“反内卷”推动供需重塑,叠加光储平价在全球核心市场加速落地,全球新增装机预计610GW(同比+1.67%);低银/无银技术(银包铜、铜浆)与BC电池(隆基2025年出货20GW)成为技术迭代主线,太空光伏(低轨卫星需求)、钙钛矿(GW级产能落地)打开新场景空间;辅材企业通过多元业务布局缓解主链压力,组件龙头、光储协同企业及辅材龙头将率先受益于行业盈利修复。

思维导图(mindmap)

详细总结

1. 行业核心逻辑:反内卷+光储平价,供需重塑

(1)供给侧:反内卷推动产能管控

- 背景:2024年光伏全产业链产能严重过剩(硅料全球产能339.4万吨,产量195.7万吨),行业持续亏损。

- 进展:2025年年中起反内卷政策密集落地,主链报价自上而下回暖(硅料报价修复至52元/kg),企业通过自律减产挺价(2025Q4硅料月度产量回落)。

- 影响:2026年供需结构进一步改善,行业报价与盈利震荡修复。

(2)需求侧:光储平价落地,全球装机“欲扬先抑”

| 区域 | 2026年需求趋势 | 核心驱动/制约因素 | 关键数据 |

|---|---|---|---|

| 全球 | 610GW(同比+1.67%) | 光储平价落地,新兴市场高增 | 2025年预计600GW(同比+13.21%) |

| 中国 | 短期负增长,长期回升 | 136号文后抢装透支,光储协同支撑 | 2025年5月单月装机92.92GW(同比+388%) |

| 美国 | 抢装后增速放缓 | ITC补贴退坡,本土供应链重塑 | 2025年前三季度装机超30GW |

| 欧盟 | 短期平台期,长期扩容 | 补贴退坡+电网瓶颈,光储协同 | 2025年预计装机65.1GW(同比-0.75%) |

| 中东非 | 高速增长 | 资源优势+转型诉求 | 2024年装机14.5GW,2025-2027年持续高增 |

2. 技术迭代:低银/无银+BC电池,引领行业变革

(1)低银/无银技术:降本关键

-

驱动因素:白银价格2025年同比上涨135.53%,银浆占电池成本27.27%。

-

技术路径:

- TOPCon:银包铜方案(帝科高温银种子层+低温银包铜)加速导入。

- 无银技术:铜浆、高铜浆料产业化推进,隆基BC电池计划2026年应用。

(2)BC电池:格局重塑者

-

龙头进展:

- 隆基绿能:2025年BC出货20GW(占比25%),2026初产能达50GW。

- 爱旭股份:2025年ABC出货18GW,济南10GW产能投产。

- 专业化供应商:英发睿能成为首家BC电池供应商,6GW产线试生产。

-

优势:高效率+美观,集中式与分布式均有溢价。

(3)新场景与新技术

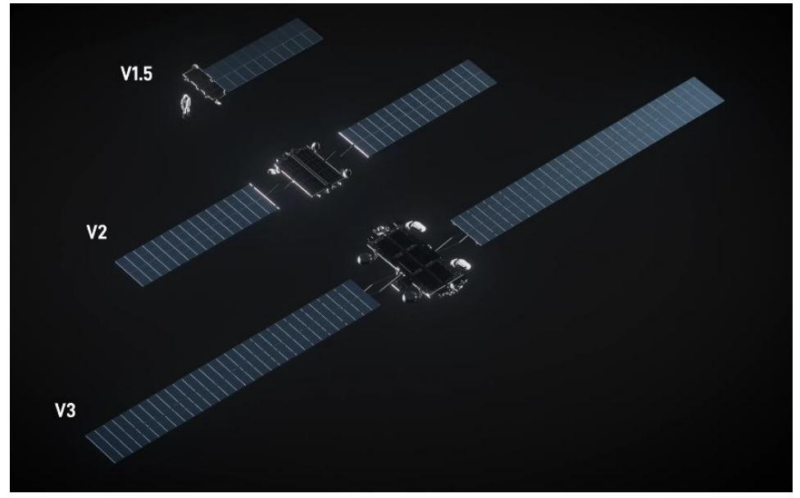

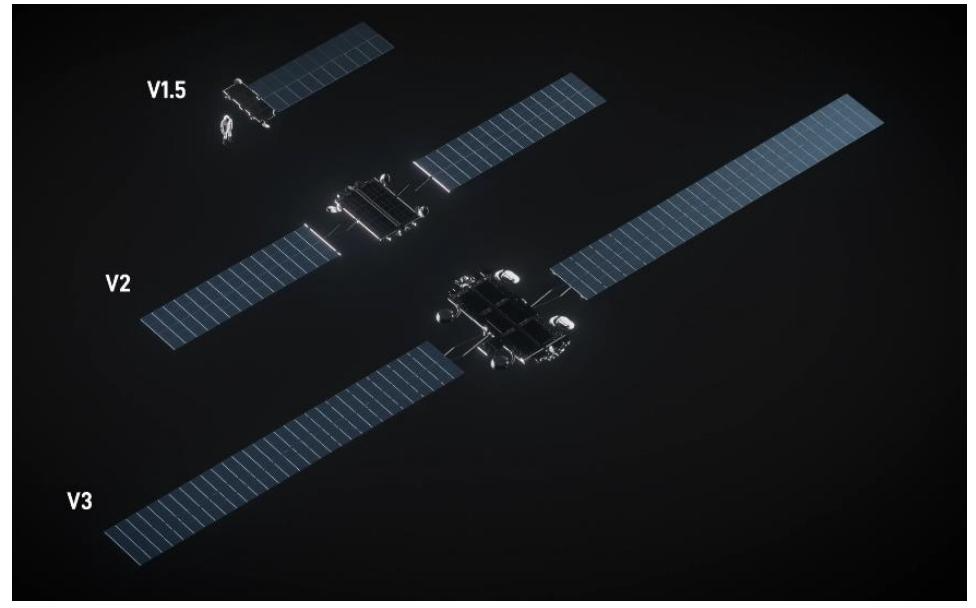

- 太空光伏:2024年全球航天发射263次(同比+18%),Starlink V3太阳能翼面积提升,低轨卫星需求确定性强。

- 钙钛矿:GW级产能落地,京东方(500MW)、极电光能(1GW)已投产,2026年纤纳、仁烁等多家企业GW级产能投产,产品质保达25年。

3. 辅材环节:多元布局缓解压力,盈利修复可期

| 辅材类型 | 行业现状 | 龙头动态 | 盈利修复逻辑 |

|---|---|---|---|

| 浆料 | 主链压力传导,净利润下滑 | 帝科收购晶凯半导体(存储芯片);聚和布局掩模基板 | 低银/无银技术渗透率提升+第二增长极发力 |

| 胶膜 | 2025Q3盈利修复 | 福斯特深耕电子材料(感光干膜);海优新材多元布局 | 上游树脂涨价+反内卷推进,报价回暖 |

| 玻璃 | 自律减产+主链回暖 | 福莱特、凯盛新能2025Q3营收/盈利修复 | 组件开工率可观,价格环比修复 |

4. 投资建议

- 组件龙头:隆基绿能(BC技术)、晶科能源(低银方案)、爱旭股份(ABC电池)、通威股份。

- 光储协同:天合光能、晶澳科技、隆基绿能。

- 辅材龙头:帝科股份(低银浆料)、聚和材料、福斯特(胶膜+电子材料)、福莱特(玻璃)。

关键问题

问题1:2026年光伏行业“反内卷”的核心影响及行业盈利修复的关键逻辑是什么?

答案:核心影响是供给侧产能得到有效管控,主链报价从底部回暖(硅料修复至52元/kg),行业从全面亏损向盈利震荡修复过渡。盈利修复的关键逻辑包括三点:① 供需结构改善:反内卷推动产能出清,2026年供需缺口收窄;② 技术降本:低银/无银技术(银包铜、铜浆)降低成本,缓解银价上涨压力;③ 需求支撑:光储平价在全球落地,中东非等新兴市场高增,抵消欧美短期放缓影响,全球装机维持610GW规模。

问题2:光伏行业技术迭代的核心主线是什么?BC电池的竞争格局及发展前景如何?

答案:技术迭代核心主线是低银/无银技术与BC电池。BC电池作为高效电池路线,竞争格局呈现“龙头主导+专业化供应商补位”特征:① 隆基绿能领跑,2025年BC出货20GW(占比25%),2026初产能达50GW;② 爱旭股份跟进,2025年ABC出货18GW,济南10GW产能投产;③ 英发睿能成为首家专业化BC电池供应商,6GW产线试生产。发展前景广阔:BC电池兼具高效率与美观性,在集中式(溢价)与分布式(户用需求)均有优势,叠加低银/无银技术降本,2026年出货占比将进一步提升,重塑组件竞争格局。

问题3:全球光伏需求的区域分化特征是什么?哪些新兴市场值得关注?其核心优势及产能布局进展如何?

答案:全球光伏需求呈现“核心市场放缓+新兴市场高增”的分化特征:① 中国/欧美:中国受136号文影响短期需求负增长,欧美受补贴退坡+电网瓶颈制约增速放缓,长期依赖光储协同扩容;② 新兴市场:中东非为核心高增区域,2024年装机14.5GW,中性/乐观预期下2025-2027年持续高增。该区域核心优势是自然条件优渥(光照充足)+能源转型诉求强烈;产能布局方面,地缘政治推动本土供应链建设,土耳其组件产能领先,沙特、阿联酋等国培育一体化产能,2025年天合光能、中信博支架产能已率先落地,其他环节产能2026年有望落地。

暂无评论内容