掘金情绪消费,重估周期价值

【原报告在线阅读和下载】:20260108【MKList.com】轻工行业2026年投资策略:掘金情绪消费,重估周期价值 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年SW轻工制造板块上涨20.1%(跑赢上证指数1.7pp),包装印刷(+35.4%)、家居(+17.3%) 表现突出,造纸板块受供需压力拖累涨幅仅9.2%;2026年核心投资主线聚焦四条:① 低估值顺周期资产(造纸)受益“反内卷”提价与库存低位,吨净利有望修复;② 全球产能布局完善、需求韧性强的出口标的,关税扰动减弱后订单回暖;③ 国货个护品牌(卫生巾、口腔护理)凭借产品升级与渠道扩张抢占市场份额;④ 宠物用品、潮玩、新型烟草、AI眼镜等新消费赛道延续高景气;推荐太阳纸业、稳健医疗、百亚股份等标的,需警惕地产竣工不及预期、原材料价格波动等风险。

2. 思维导图

3. 详细总结

一、2025年轻工板块行情回顾

-

整体表现

- 指数涨幅:截至2025年12月31日,SW轻工制造板块上涨20.1%,跑赢上证指数1.7个百分点,在消费板块中表现稳健。

- 子板块分化:包装印刷(+35.4%) 受益提价与跨界转型领涨;家居板块(+17.3%)受地产政策放松与以旧换新推动;文娱板块(+13.9%)靠IP潮玩消费拉动;造纸板块(+9.2%)因浆价支撑减弱、供需压力仅小幅上涨。

- 业绩情况:2025Q1-Q3板块实现收入1614.1亿元(+0.7%),净利润68.3亿元(-18.1%);分子板块看,包装板块收入+9.4%、净利润+7.7%,表现最优;造纸板块净利润-274.7%,受竞争加剧拖累。

-

个股特征

- 涨幅前十:集中在家具家居、包装材料板块,如*ST亚振(+637%)、菲林格尔(+568%),多与重组预期、跨界布局相关;

- 跌幅前十:受行业竞争加剧、需求低迷影响,如上海艾录(-44%)、嘉益股份(-36%)。

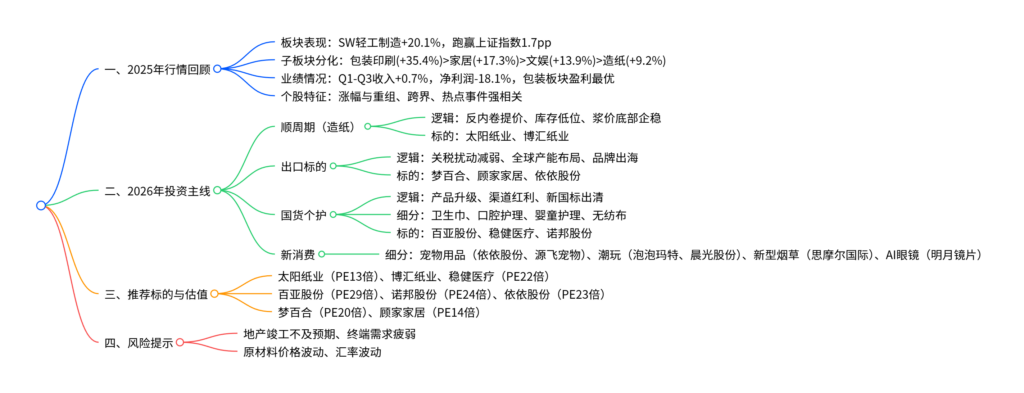

二、2026年核心投资主线

(一)顺周期:造纸板块底部反转机会

-

核心逻辑

- 供需改善:行业“反内卷”下龙头集中提价,白卡纸龙头年初以来完成6-7轮提价(每轮100-200元/吨),渠道库存处于历史低位,提价持续性可期;

- 成本支撑:阔叶浆受外盘报价与木片成本支撑,浆价中枢或温和上移;2025年阔叶+化机浆投产230万吨,增速放缓,供需压力缓解;

- 出口红利:白卡纸出口受益RCEP政策,2025年前十月出口量130.9万吨(+18.1%),出口依赖度13.5%,博汇纸业等出口收入同比+52.7%。

-

关键数据与标的

标的 核心优势 2025E PE(倍) 太阳纸业 林浆纸一体化,老挝林地资源平抑成本波动 13 博汇纸业 白卡纸龙头,食品卡契合“以纸代塑”,背靠APP产业链赋能 49

(二)出口:全球产能+品牌出海双驱动

-

核心逻辑

- 关税扰动减弱:2025年11月美国对华关税降至20%,Q4订单逐步恢复,我国轻工产品相对东盟价格竞争优势回归;

- 全球产能布局:龙头企业通过越南、泰国、美国等地建厂,对冲贸易摩擦,梦百合美国工厂已盈利,众鑫股份泰国工厂2025年4月出货;

- 品牌溢价:从ODM向OBM转型,匠心家居、乐歌股份等自主品牌加价倍率提升,盈利韧性增强。

-

高景气出口品类

- 宠物食品及用品:2025年10月出口同比高增,源飞宠物、依依股份海外收入占比超85%;

- 弹簧床垫、无纺布:需求韧性强,2025年10月出口同比分别+9%、+9%;

- 户外用品:受益欧美家庭户外消费热潮,浙江正特、致欧科技表现突出。

-

推荐标的

标的 海外收入占比(2024年) 核心优势 2025E PE(倍) 梦百合 80% 全球5大生产基地,美国本土产能受益订单增长 20 顾家家居 45% 越南/墨西哥基地落地,OBM品牌门店扩张 14 依依股份 94% 宠物卫生用品代工龙头,柬埔寨产能对冲关税 23

(三)国货个护:产品升级+渠道红利

-

核心逻辑

- 品类升级:口腔护理(医研抗敏、色修美白牙膏)、女性护理(益生菌、裤型卫生巾)、婴童护理(防晒、专用洗护)向中高端延伸,推动量价齐升;

- 政策红利:卫生巾新国标2025年7月实施,加速白牌出清,利好百亚股份等合规品牌;

- 渠道红利:抖音等内容电商崛起,2024年口腔护理抖音渠道增速37.9%,国货品牌快速抢占份额。

-

细分赛道数据

- 口腔护理:2025年市场规模505.1亿元(+1.9%),牙膏占比62.4%,国货品牌冷酸灵线下份额行业第三;

- 女性卫生用品:2025年市场规模1079.6亿元(+2.8%),CR5仅28.2%,百亚股份自由点抖音份额第一;

- 婴童护理:2025年市场规模322.4亿元(+2.6%),单童消费从2017年90.4元升至2024年172.8元,对冲出生率下降。

-

推荐标的

标的 细分领域 核心优势 2025E PE(倍) 百亚股份 女性护理 自由点品牌抖音份额领先,全国化推进 29 稳健医疗 棉柔巾/卫生巾 全棉时代品牌力突出,消费+医疗双轮驱动 22 诺邦股份 无纺布 可冲散技术护城河,绑定沃尔玛、金佰利 24

(四)新消费:情绪消费驱动高景气

-

宠物用品

- 市场规模:2024年中国城镇犬猫消费市场3002亿元(+7.5%),2025-2027年CAGR 10.4%;

- 趋势:单宠消费提升(2024年单犬消费2875元、单猫2020元),智能化、便捷化用品需求增长;

- 标的:依依股份(拟收购高爷家,切入食品赛道)、源飞宠物(牵引用具龙头)。

-

潮玩

- 市场规模:2025年全球520亿美元(+24.4%)、中国877亿元(+15.0%),IP+情绪消费驱动;

- 格局:泡泡玛特市占率11.5%(2024年),布鲁可(拼搭玩具)、52TOYS(变形IP)等新锐突围;

- 标的:泡泡玛特、晨光股份(九木杂物社切入潮玩)。

-

新型烟草

- 市场规模:2024年全球849.3亿美元(+10.4%),口含烟增速最快(+53.1%);

- 趋势:HNB因减害属性成龙头主战场,美国IQOS获批销售,国内企业切入国际供应链;

- 标的:思摩尔国际(代工GLO Hilo)、盈趣科技(IQOS核心供应商)。

-

AI眼镜

- 拐点已至:2025年全球销量预计700万台(+375.5%),Ray-Ban Meta眼镜销量112万台(Q3);

- 机会:镜片制造商绑定大厂,明月镜片为小米AI眼镜官方推荐合作方;

- 标的:明月镜片、康耐特光学。

三、推荐标的与估值

| 代码 | 公司名称 | 2025E EPS(元) | 2025E PE(倍) | 评级 |

|---|---|---|---|---|

| 002078.SZ | 太阳纸业 | 1.23 | 13 | 买入 |

| 300888.SZ | 稳健医疗 | 1.73 | 22 | 买入 |

| 003006.SZ | 百亚股份 | 0.76 | 29 | 买入 |

| 603313.SH | 梦百合 | 0.44 | 20 | 买入 |

| 001206.SZ | 依依股份 | 1.29 | 23 | 买入 |

| 603816.SH | 顾家家居 | 2.23 | 14 | 买入 |

| 603238.SH | 诺邦股份 | 0.74 | 24 | 买入 |

| 600966.SH | 博汇纸业 | 0.14 | 49 | 关注 |

4. 关键问题

问题1:2026年轻工行业的核心投资主线有哪些?各自的核心驱动逻辑与关键数据支撑是什么?

答案:核心投资主线为四条,驱动逻辑与数据如下:① 顺周期(造纸):行业“反内卷”提价+库存低位+出口红利,2025年白卡纸提价6-7轮,前十月出口量+18.1%,太阳纸业等吨净利有望修复;② 出口标的:关税降至20%后订单回暖+全球产能布局,宠物用品、弹簧床垫等2025年10月出口同比正增长,梦百合美国工厂盈利;③ 国货个护:产品升级+新国标出清,2025年女性卫生用品市场规模1079.6亿元(+2.8%),百亚股份自由点抖音份额第一;④ 新消费:情绪消费驱动,2025年全球AI眼镜销量+375.5%、宠物市场CAGR 10.4%,泡泡玛特、明月镜片等受益。

问题2:新消费赛道中,宠物用品、潮玩、新型烟草、AI眼镜的增长潜力与投资机会分别集中在哪些环节?

答案:各赛道增长潜力与机会环节如下:① 宠物用品:2024年市场规模3002亿元(+7.5%),单宠消费提升对冲出生率下降,机会集中在“代工+品牌”转型企业(依依股份拟收购高爷家)、用品龙头(源飞宠物);② 潮玩:2025年中国市场877亿元(+15%),IP是核心壁垒,机会在头部IP运营商(泡泡玛特)、跨界切入企业(晨光股份);③ 新型烟草:2024年全球849.3亿美元(+10.4%),HNB成主流,机会在国际龙头供应链企业(思摩尔国际、盈趣科技);④ AI眼镜:2025年全球销量700万台(+375.5%),轻量化拐点已至,机会在绑定大厂的镜片制造商(明月镜片)。

问题3:出口板块在2026年的投资逻辑发生了怎样的变化?选择标的的核心标准是什么?

答案:投资逻辑从“成本驱动”转向“供应链安全+品牌溢价+细分景气”复合驱动:2025年关税反复后趋于稳定(20%),Q4订单恢复,中长期看全球产能布局、品牌化能力成为核心竞争力。选择标的的核心标准:① 海外产能覆盖度高,能对冲关税扰动(如梦百合全球5大基地、众鑫股份泰国工厂);② 品牌出海能力强,具备加价倍率与价格传导能力(如匠心家居、乐歌股份);③ 所处细分品类景气度高(如宠物用品、户外用品),需求韧性强;④ 财务稳健,抗汇率、原材料波动能力突出。

暂无评论内容