奢侈品行业景气度研究

【原报告在线阅读和下载】:20260112【MKList.com】奢侈品行业景气度研究 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

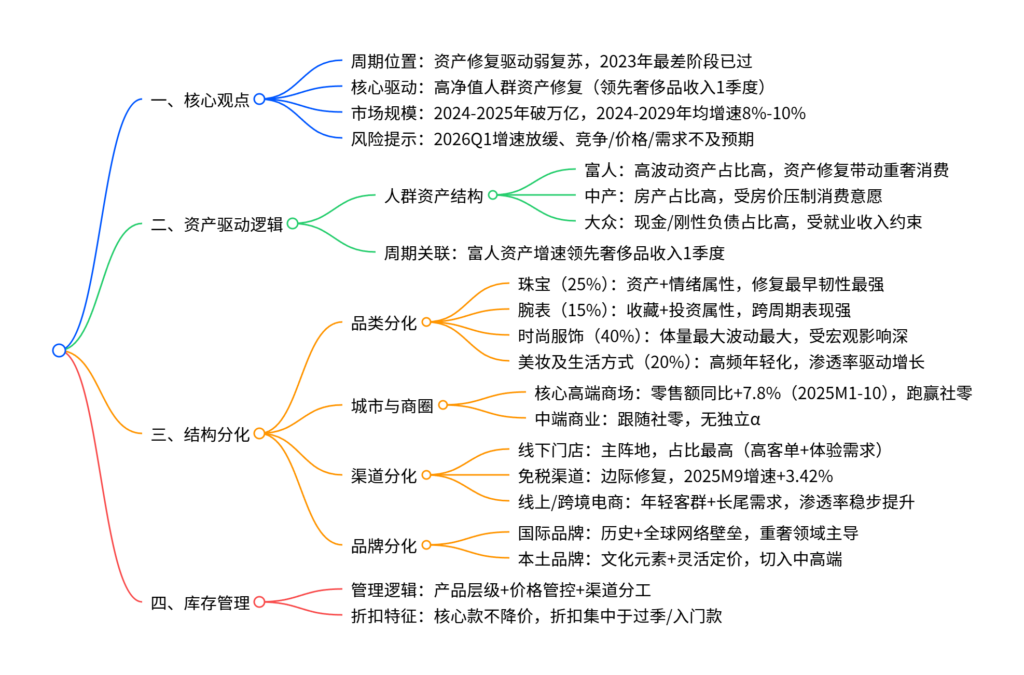

中国奢侈品行业已走出2023年最差阶段,进入资产修复驱动的弱复苏期,2024-2025年市场规模首次突破万亿,未来年均增速8%-10%;核心驱动来自高净值人群(资产端率先修复,股票等高危资产弹性显著),珠宝与腕表(合计占市场40%)凭借资产+情绪双重属性修复最坚实,时尚服饰(占比40%)波动最大,美妆及生活方式(占比20%)靠渗透率提升保持稳健;行业呈现显著结构分化,核心一二线高端商圈、线下门店为核心渠道,2026年一季度受领先指标回落可能出现增速放缓,但整体不会重回低谷。

2. 思维导图

3. 详细总结

一、核心观点与风险提示

-

行业周期定位

- 整体状态:已走出2023年最差阶段,进入资产修复驱动的弱复苏期,景气偏中性,未达上一轮高景气。

- 关键信号:2025Q4富人资产增速与PMI回落,预示2026Q1增速可能放缓,但不会重回低谷。

-

核心驱动

- 本质逻辑:奢侈品是“富人资产函数”,而非单纯收入函数,富人高波动资产(股票、资管)涨幅超10%即可带动消费增量。

- 人群差异:高净值人群修复领先,中产受房价压制,大众受就业收入约束。

-

风险提示:行业竞争格局变化、产品价格下降、下游需求不及预期。

二、资产修复与行业周期位置

-

人群资产结构差异

人群类型 核心资产配置 消费驱动因素 消费特征 高净值人群 股票、资管(高波动资产占比高) 资产增值、身份认同 重奢(珠宝/腕表)为主,价格敏感度低 中产人群 房产占比更高 房价、按揭利率 轻奢、时尚服饰,受宏观波动影响大 大众人群 现金、刚性负债 就业、可支配收入 美妆入门款,高频低客单 -

周期关联规律

- 领先性:富人资产增速领先奢侈品集团亚太收入约1个季度。

- 触发条件:富人资产增速由负转正后,1-2个季度内奢侈品收入见底回升。

-

消费端验证

- 核心商圈:2025M1-10华润万象体系可比零售额同比+7.8%,恒隆/太古核心项目持续正增长。

- 离岛免税:2025M9增速由负转正(+3.42%),2025M10增至+13.1%,低基数+3C品类贡献显著。

三、结构分化:品类、城市、渠道与品牌

(1)品类分化:属性决定韧性

| 品类 | 市场占比 | 核心属性 | 修复节奏 | 关键特征 |

|---|---|---|---|---|

| 珠宝 | 25% | 资产+情绪(保值+仪式感) | 最早、最坚实 | 头部品牌毛利率显著高于区域品牌,抗周期 |

| 腕表 | 15% | 收藏+投资(机械美学+限量) | 稳健,跨周期 | 男性高净值客群核心配饰,二级市场溢价明显 |

| 时尚服饰/皮具 | 40% | 可选+情绪(更新快+季节性) | 滞后于珠宝/腕表 | 体量最大波动最大,受中产消费意愿影响深 |

| 美妆及生活方式 | 20% | 高频+渗透(年轻化+日常) | 稳健增长 | 年轻客群入门入口,数字化依赖度高 |

- 珠宝与腕表:高净值人群核心配置,毛利率(头部品牌70%-90%)和净利率显著领先,是行业中长期结构α。

- 时尚服饰:景气上行期弹性最大,下行期压力源,2025年修复节奏慢于重奢。

- 美妆及生活方式:2024-2029年增速高于行业平均,依托年轻化和渗透率提升,对宏观更钝化。

(2)城市与商圈分化

- 核心高端商场:2025M1-10可比客流同比+11.3%,零售额同比+7.8%,奢侈品品类增速连续4个月回升,跑赢所在城市社零。

- 项目内部分化:恒隆/太古同一集团下,核心项目(上海港汇、成都太古里)高增,部分区域项目受竞争/消费承压下滑。

- 中端商业:跟随全国社零,2025H1龙湖/大悦城同店销售额增速7%-17%,缺乏独立α。

(3)渠道分化

| 渠道类型 | 定位 | 表现特征 | 核心客群 |

|---|---|---|---|

| 线下门店(旗舰店/高端商场) | 主阵地 | 占比最高,承担销售+展示+传播 | 高净值人群,高客单交易 |

| 免税渠道 | 边际增量 | 2025年触底回升,3C品类贡献大 | 价格敏感型客群 |

| 线上/跨境电商 | 长尾承接 | 增速快,覆盖标准化/折扣品 | 年轻客群、新一线/二线城市 |

(4)品牌分化

- 国际品牌:百年历史+全球网络壁垒,重奢领域(珠宝/腕表/高端时装)话语权绝对,掌控核心渠道与价格体系。

- 本土品牌:优势在文化元素(传统纹样/工艺)+灵活定价,切入中高端配饰/定制服装,2024年底代表性品牌门店达36家,覆盖15个城市。

四、库存管理与折扣特征

-

库存管理逻辑

- 产品层级:金字塔结构,顶层(高珠/高定)控量,中腰部(核心系列)稳周转,底部(入门款)承接地库存。

- 价格管控:以控量+提价替代折价出清,核心款保持价格刚性。

- 渠道分工:旗舰店展示高客单,奥莱/电商消化过季款。

-

折扣特征

- 显性折扣:集中于奥莱、电商,针对过季款/入门款,限时且力度可控。

- 隐性优惠:会员体系(黑金/白金会员)、私域专属服务(定制/预售),不破坏公开价格体系。

五、小结

- 行业格局:结构α+周期β并存,重奢(珠宝/腕表)+高端美妆受益资产修复,是中长期核心;时尚服饰/皮具随库存周期切换提供阶段性β。

- 核心机会:高净值人群驱动的重奢品类、核心高端商圈渠道、具备文化差异化的本土品牌。

- 短期风险:2026Q1增速放缓,需跟踪富人资产增速与宏观景气度变化。

4. 关键问题

问题1:中国奢侈品行业当前处于什么周期阶段?核心驱动因素是什么,有哪些关键数据支撑?

答案:当前处于资产修复驱动的弱复苏期,2023年最差阶段已过但未达上一轮高景气。核心驱动因素是高净值人群资产修复,其股票、资管等高频资产弹性显著,且资产增速领先奢侈品收入约1个季度。关键数据支撑:① 市场规模,2024-2025年首次突破万亿,2024-2029年均增速8%-10%;② 消费端,2025M1-10华润万象体系奢侈品零售额同比+6.7%,恒隆/太古核心项目持续正增长;③ 领先指标,2025年富人资产增速二三季度显著改善,带动LVMH、爱马仕等亚太收入企稳回升。

问题2:奢侈品行业的品类分化特征是什么?不同品类的核心竞争力与修复逻辑有何差异?

答案:品类分化核心是“属性决定韧性”,按修复优先级排序为珠宝>腕表>美妆及生活方式>时尚服饰/皮具。差异如下:① 珠宝(25%市场占比),核心竞争力是资产+情绪双重属性,修复逻辑是高净值人群保值需求+仪式感消费,头部品牌毛利率70%-90%,抗周期最强;② 腕表(15%市场占比),核心竞争力是收藏+机械美学,修复逻辑是男性高净值客群社交需求+二级市场溢价,跨周期表现稳健;③ 美妆及生活方式(20%市场占比),核心竞争力是高频+年轻化,修复逻辑是渗透率提升+数字化获客,对宏观更钝化;④ 时尚服饰/皮具(40%市场占比),核心竞争力是款式迭代+品牌溢价,修复逻辑依赖中产消费意愿,波动最大,修复节奏滞后。

问题3:中国奢侈品行业的渠道与城市分化具体表现是什么?背后的核心原因是什么?

答案:渠道与城市分化均呈现“核心集中”特征。渠道分化表现:① 线下门店(旗舰店/高端商场)是主阵地,占比最高,承接高客单交易;② 免税渠道2025年触底回升(M9增速+3.42%),3C品类贡献大;③ 线上/跨境电商增速快,覆盖年轻客群与长尾需求。城市分化表现:① 核心一二线高端商圈(上海恒隆、成都太古里)零售额同比+7.8%(2025M1-10),跑赢社零;② 中端商业与区域项目跟随社零,无独立α。核心原因:① 需求端,高净值人群集中于核心城市,偏好线下体验式消费;② 供给端,国际品牌优先布局核心商圈旗舰店,掌控价格与服务体系;③ 消费层级,中产与大众消费受房价、收入约束,仅核心城市高端消费具备资产驱动的独立复苏动力。当前文件内容过长,豆包只阅读了前 26%。

暂无评论内容