台积电2025Q4营收创新高,DRAM涨价趋势延续

【原报告在线阅读和下载】:20260114【MKList.com】电力设备行业数据中心供配电设备行业跟踪:台积电2025Q4营收创新高,DRAM涨价趋势延续 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

数据中心供配电设备行业受AI算力需求爆发驱动,2025年呈现高景气态势:需求端,海外云厂商Q3资本开支达996.17亿美元(同比+80.39%),国内阿里、腾讯坚守长期投资框架;供应链端,英伟达数据中心收入512.15亿美元(占总营收89%)、台积电2025年营收3.8万亿新台币(同比+31.6%),DRAM价格涨幅超246% 印证服务器需求旺盛;应用端大模型迭代加速、调用量稳步增长,推动供配电设备需求持续释放,SST渗透率提升成核心亮点,阳光电源等企业有望受益。

思维导图(mindmap)

详细总结

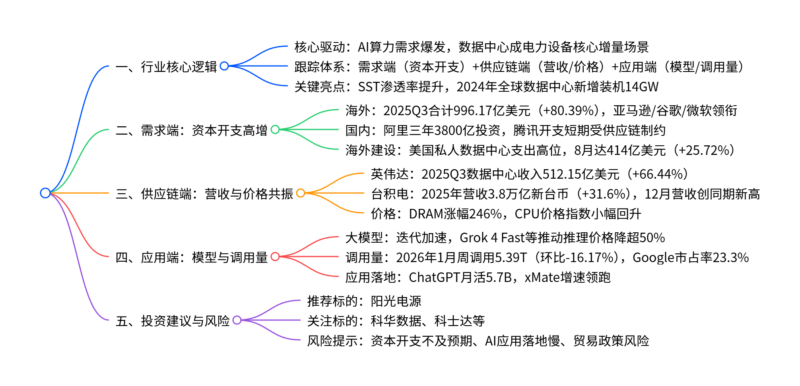

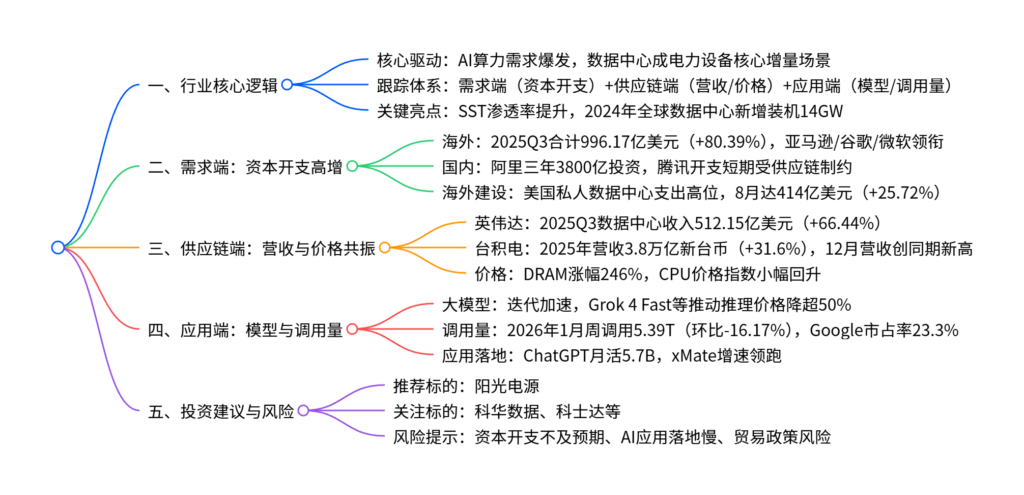

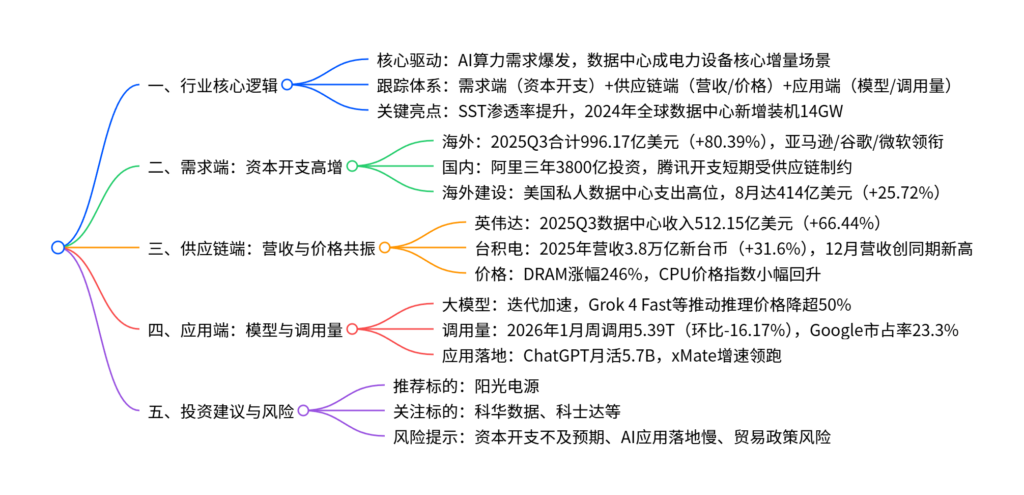

1. 行业跟踪逻辑:多维度指标体系

数据中心作为AI核心基础设施,2024年全球新增装机14GW,单机柜功率密度提升推动供配电设备需求扩张与技术迭代。由于行业资本开支规模大、回报周期长,需通过“需求端+供应链端+应用端”三维指标精准判断需求拐点:

- 需求端:云厂商资本开支直接反映短期设备采购需求

- 供应链端:GPU/服务器核心组件的营收、价格验证需求落地进度

- 应用端:大模型迭代与调用量决定资本开支周期强度与延续性

2. 需求端:资本开支延续高增,海内外分化

(1)海外云厂商:开支创新高,指引积极

| 厂商 | 2025Q3资本开支(亿美元) | 同比/环比 | 2025全年指引 | 2026前瞻 |

|---|---|---|---|---|

| 亚马逊 | 342.28 | 环比+9% | 1250亿美元 | 继续提升 |

| 谷歌 | 239.53 | 同比大增 | 910-930亿美元(上调) | 显著增加 |

| META | 188.29 | 同比大增 | 700-720亿美元(上调) | 增幅超2025年 |

| 微软 | 167.45 | – | – | 数据中心规模翻倍 |

| 甲骨文 | 58.62 | 环比+47.66% | 350亿美元(上调) | – |

- 合计:2025Q3海外大厂资本开支996.17亿美元,同比+80.39%、环比+9.54%,资金聚焦AI服务器与数据中心基建。

(2)国内云厂商:短期放缓,长期坚定

| 厂商 | 2025Q3资本开支(亿元) | 同比/环比 | 长期规划 | 制约因素 |

|---|---|---|---|---|

| 阿里 | 315 | 同比+80.10%、环比-18.55% | 三年3800亿元(可上调) | 机柜与GPU交付 |

| 腾讯 | 130 | 同比-24.05%、环比-32.05% | 高于2024年 | 供应链瓶颈 |

(3)海外建设投资:美国支出高位

2025年8月美国私人数据中心建设支出414亿美元,同比+25.72%,虽增速较2024年(80%+)回落,但仍维持高位,反映AI基建投资热度。

3. 供应链端:营收增长+价格上涨,验证需求

(1)核心企业营收

- 英伟达:2025Q3总营收570.06亿美元,其中数据中心产品收入512.15亿美元(环比+24.62%、同比+66.44%),占比超89%,创历史峰值。

- 台积电:2025年12月营收3350.03亿新台币(同比+20.4%),全年营收3.8万亿新台币(同比+31.6%),作为英伟达核心供应商,营收增长印证GPU供给能力提升。

(2)核心组件价格

| 组件 | 价格变化 | 关键数据 | 意义 |

|---|---|---|---|

| DRAM | 大幅上涨 | 2025年10月27日17.25美元→2026年1月9日59.75美元,涨幅246% | 印证服务器需求旺盛 |

| CPU | 小幅回升 | 2025年11月价格指数99.04,较10月98.20回升 | 服务器市场供需改善 |

4. 应用端:模型迭代+调用量,支撑长期需求

(1)大模型更新

- 迭代加速:阿里发布qwen3-asr-flash系列、MiniMax推出M2.1,聚焦编码、工具调用等核心能力优化。

- 价格下降:2025Q3智能指数超40分的模型Tokens价格降超50%,推动应用普及。

(2)调用量与应用落地

- 调用量:2026年1月5-12日OpenRouter平台Token调用量5.39T(环比-16.17%),Google(23.3%)、Anthropic(13.7%)、xAi(12.5%)市占率前三。

- 应用表现:2025年12月ChatGPT网页端月活5.7B(全球第一),xMate月活增速领跑,AI应用落地范围持续扩大。

5. 投资建议与风险提示

(1)投资建议

- 推荐标的:阳光电源(300274.SZ),受益于AIDC建设推动SST需求增长。

- 关注标的:科华数据(002335.SZ)、科士达(002518.SZ)、科陆电子(002121.SZ)、麦格米特(002851.SZ)等。

(2)风险提示

- 云厂商资本开支不及预期或节奏波动,压制设备订单释放。

- AI应用落地进度慢,拖累算力扩张与供配电设备需求。

- 原材料价格波动、海外贸易政策收紧影响企业盈利与出海。

关键问题

问题1:2025年数据中心供配电设备行业高景气的核心驱动因素是什么?需求端的核心验证数据有哪些?

答案:核心驱动因素是AI算力需求爆发,数据中心作为核心基础设施,单机柜功率密度提升推动供配电设备需求扩张与技术迭代。需求端核心验证数据:① 海外云厂商2025Q3资本开支合计996.17亿美元(同比+80.39%),亚马逊、谷歌等头部厂商持续加码AI基建;② 国内阿里坚守三年3800亿元投资框架,腾讯开支虽短期受供应链制约但长期规划明确;③ 美国私人数据中心8月建设支出414亿美元(同比+25.72%),维持高位运行。

问题2:供应链端哪些数据印证了数据中心需求的旺盛?核心组件价格变化对行业有何意义?

答案:供应链端验证数据:① 英伟达2025Q3数据中心收入512.15亿美元(同比+66.44%),占总营收89%,创历史峰值;② 台积电2025年营收3.8万亿新台币(同比+31.6%),12月营收创同期新高,反映GPU供给能力提升。核心组件价格意义:① DRAM价格涨幅超246%,直接印证服务器市场需求旺盛,带动数据中心建设提速;② CPU价格指数小幅回升,表明服务器核心硬件供需格局改善,为供配电设备需求释放提供支撑。

问题3:AI应用端的发展对数据中心供配电设备长期需求有何影响?当前应用端的关键表现的是什么?

答案:AI应用端的发展决定数据中心资本开支周期的强度与延续性,大模型迭代加速、应用场景扩容将延长资本开支周期,进而支撑供配电设备长期需求。当前应用端关键表现:① 大模型持续迭代,阿里、MiniMax等推出新品,智能指数超40分的模型价格降超50%,推动应用普及;② 调用量稳步增长,OpenRouter平台周调用量达5.39T,Google、Anthropic等厂商市占率领先;③ 终端应用落地成效显著,ChatGPT月活5.7B居全球第一,xMate等应用增速领跑,验证AI需求的商业化落地能力。当前文件内容过长,豆包只阅读了前 13%。

暂无评论内容