估值低位下的结构演绎,聚焦“红利资产”与“情绪消费”

【原报告在线阅读和下载】:20260128【MKList.com】消费专题报告:估值低位下的结构演绎,聚焦“红利资产”与“情绪消费” | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

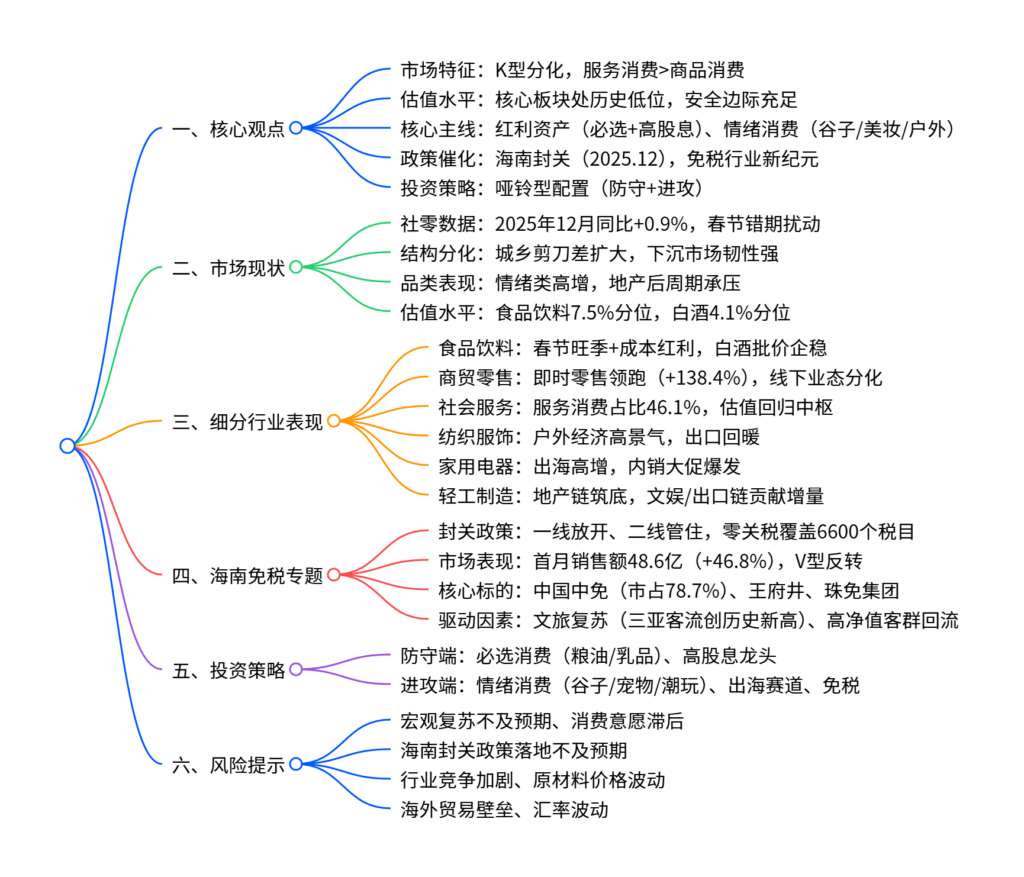

消费市场呈现K型分化加剧特征,总量磨底但结构亮点突出,服务消费韧性优于商品消费;估值处于历史低位(食品饮料PE-TTM分位7.5%、白酒4.1%),悲观预期充分定价;情绪消费(体育娱乐+9.0%、化妆品+8.8%)与红利资产(必选消费、高股息龙头)成核心主线,海南2025年底封关带动免税行业“V型”反转(首月销售额+46.8%);投资采用“哑铃型配置”,防守端布局必选消费与高股息标的,进攻端聚焦情绪消费、出海赛道及免税政策红利,需警惕宏观复苏不及预期、政策落地不确定性等风险。

2. 思维导图

一、市场趋势:K型分化加剧,估值低位凸显配置价值

-

总量与结构特征

- 社零数据:2025年12月社零同比+0.9%(前值1.3%),受春节错期(2月中旬春节)、大促退潮影响,剔除扰动后处于L型磨底阶段;全年社零累计增速3.7%。

- 结构分化:服务消费(餐饮收入+2.2%)跑赢商品零售(+0.7%);乡村消费(+1.7%)优于城镇(+0.7%);必选业态(便利店+5.5%、超市+4.3%)稳健,可选业态(品牌专卖店-0.6%)承压。

- 品类热力:情绪消费高增(体育娱乐+9.0%、化妆品+8.8%、文化办公+9.2%),地产后周期低迷(家电-18.7%、建筑装潢-11.8%)。

-

估值水平

-

核心板块估值回落至历史低位,安全边际充足:

板块 PE-TTM 历史分位(近10年) 食品饮料 20.86倍 7.5% 白酒 18.29倍 4.1% 饮料乳品 – 50% 休闲零食 – 55% 社会服务 49.22倍 52.5% 家用电器 15.11倍 43.3%

-

二、细分行业:结构亮点突出,各赛道分化演绎

| 行业 | 核心逻辑 | 关键数据/表现 |

|---|---|---|

| 食品饮料 | 春节旺季催化+成本红利+高股息 | 高端白酒批价企稳(茅台原箱1550元、普五850元);PET/白糖价格低位,成本红利释放 |

| 商贸零售 | 即时零售爆发,线下业态分化 | 2025双十一全网销售额+14.2%,即时零售+138.4%;超市+4.7%、便利店+6.0%,百货+0.7% |

| 社会服务 | 服务消费韧性,估值回归 | 居民服务性消费占比46.1%;板块PE-TTM 49.22倍(52.5%分位) |

| 纺织服饰 | 户外经济高景气,出口回暖 | 双十一服装品类销售额占比14.6%;饰品板块估值分位77.3%,受益金价上行 |

| 家用电器 | 出海重塑增长,内销政策共振 | 日用家电出口额高增;双十一家电销售额占比16.5%,“以旧换新”拉动存量需求 |

| 轻工制造 | 地产链筑底,必选/出口增量 | 家居用品PE 28.22倍(53.3%分位);文娱用品+9.2%,造纸受益浆价下行 |

三、海南免税专题:封关驱动,行业迈入新纪元

-

封关政策核心

- 监管模式:“一线放开、二线管住、岛内自由”,2025年12月18日正式封关。

- 税收优惠:零关税覆盖6600个税目(覆盖奢侈品、电子等),鼓励类企业所得税15%,高端人才个税封顶15%。

- 政策红利:离岛免税新政(品类扩至47类、岛民不限次购买)首周销售额+34.86%;85国免签落地,入境客流增长。

-

市场表现与驱动

- 销售数据:封关首月(2025.12.18-2026.1.18)离岛免税销售额48.6亿元(+46.8%),三亚连续5日销售额破亿。

- 流量支撑:2025年三亚机场旅客吞吐量2184.9万人次(+5.8%),国际旅客89.5万人次(+46.6%);国内节假日出游人次超2019年同期。

- 客群优化:高净值会员年均消费是整体30倍,高端酒旅RevPAR超越2019年,客单价上行确定性强。

-

核心标的

- 中国中免:市占率78.7%,2025Q1-Q3营收398.62亿元;收购DFS港澳门店,绑定LVMH,渠道覆盖“海南+港澳+机场”。

- 王府井:长沙市内免税店开业,“免税+有税+跨境”模式;奥特莱斯毛利率63.03%,多业态协同。

- 珠免集团:剥离地产业务聚焦免税,覆盖珠海核心口岸,新增电子/黄金/保健品品类。

四、投资策略与风险提示

-

投资策略:哑铃型配置

- 防守端(红利底仓):必选消费(粮油食品、乳制品)、高股息龙头,受益于现金流稳健与成本红利。

- 进攻端(景气成长):情绪消费(谷子经济、宠物、潮玩)、出海赛道(家电、纺织)、免税(中国中免、王府井)。

-

风险提示

- 宏观经济复苏不及预期,居民消费意愿修复滞后;

- 海南封关政策落地效果(通关效率、品类扩容)不及预期;

- 行业竞争加剧,价格战导致毛利率下行;

- 原材料价格波动(原油、大宗商品)、海外贸易壁垒与汇率波动。

4. 关键问题

问题1:当前消费市场K型分化的核心表现的是什么?背后的驱动逻辑有哪些?

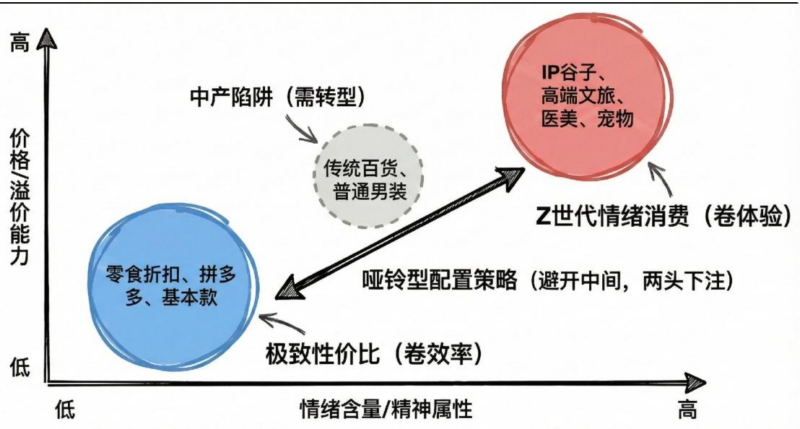

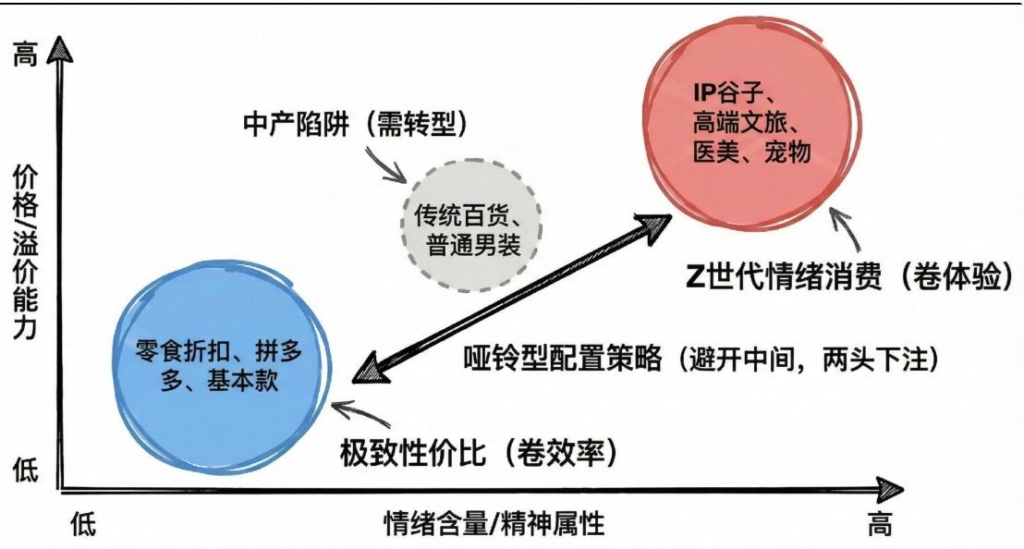

答案:核心表现:① 品类分化,情绪消费(体育娱乐+9.0%、化妆品+8.8%)与必选消费(粮油+3.9%)高增,地产后周期(家电-18.7%、建筑装潢-11.8%)承压;② 业态分化,即时零售(+138.4%)、便利店(+5.5%)领跑,品牌专卖店(-0.6%)低迷;③ 城乡分化,乡村消费(+1.7%)优于城镇(+0.7%)。驱动逻辑:① 居民消费理性回归,中产阶级“去溢价”,中间价位品牌承压;② Z世代消费转向“精神满足”,情绪价值赛道抗周期;③ 政策催化(海南封关、以旧换新)与成本红利(原材料低位)推动结构性机会。

问题2:海南封关对免税行业的影响体现在哪些方面?核心标的的竞争优势是什么?

答案:封关影响:① 供给端,零关税覆盖6600个税目,供应链成本优化,品类扩容(新增电子/黄金等);② 需求端,85国免签+文旅复苏,入境高净值客流增长,封关首月销售额+46.8%;③ 行业格局,龙头集中度提升,政策红利向头部倾斜。核心标的优势:① 中国中免,市占率78.7%,绑定LVMH,渠道覆盖“海南+港澳+机场”,4500万会员深度运营;② 王府井,“免税+奥莱+百货”多业态协同,奥特莱斯毛利率63.03%,市内免税店全国布局;③ 珠免集团,深耕珠海核心口岸,剥离地产业务聚焦主业,新增高毛利品类。

问题3:当前消费板块的估值特征是什么?投资策略为何聚焦“哑铃型配置”?

答案:估值特征:核心板块估值回落至历史低位,悲观预期充分定价,安全边际显著:食品饮料PE-TTM分位7.5%、白酒4.1%、家用电器43.3%、社会服务52.5%,均处于合理或低估区间。“哑铃型配置”逻辑:① 宏观层面,消费市场K型分化加剧,中间价位可选消费承压,两端(极致质价比+高情绪溢价)具备抗周期韧性;② 防守端,必选消费与高股息龙头现金流稳健,抵御宏观波动,受益成本红利;③ 进攻端,情绪消费(谷子/宠物)、出海赛道(家电/纺织)、免税(海南封关)具备业绩高增弹性,契合市场增量逻辑;④ 规避中间地带(传统百货、普通男装),平衡组合风险与收益。

暂无评论内容