光伏产业链技术升级与新场景机会

【原报告在线阅读和下载】:20260130【MKList.com】北交所专题报告:光伏产业链技术升级与新场景机会 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

光伏行业在反内卷政策推动下,从规模竞争转向效率提升与结构优化,2024年全球累计装机达2.2TW、国内新增2.77亿千瓦,技术呈现以TOPCon为主体(2025年产能占比83%)、BC与HJT为补充的多路线格局;钙钛矿产业化提速(首条GW级产线投产)、太空光伏(2030年市场规模预计24.3亿美元)等新场景打开增长空间,北交所企业(如连城数控)聚焦设备、辅材等细分环节,在技术升级与补链强链中具备成长潜力,投资需把握结构性机会。

思维导图(mindmap)

详细总结

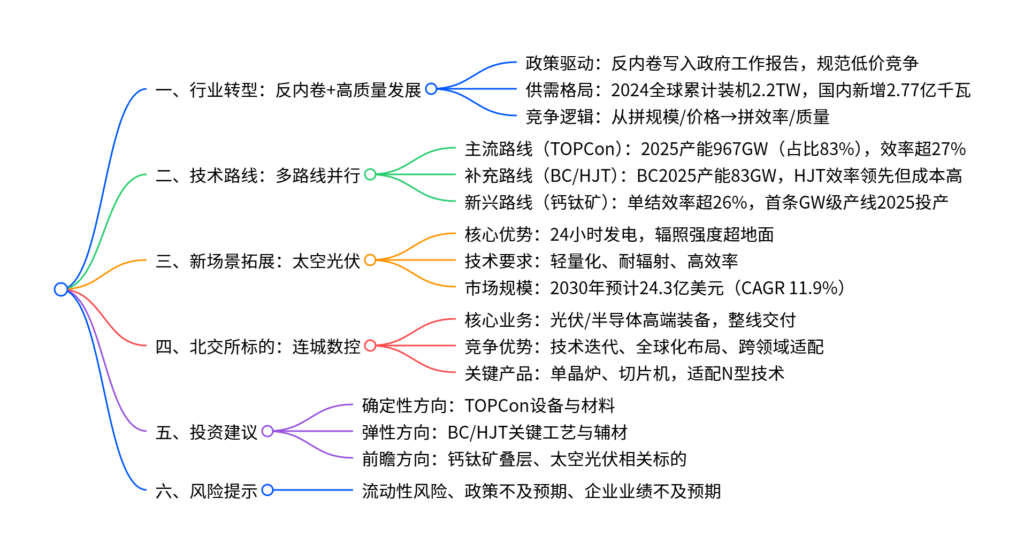

1. 行业转型:反内卷政策引领高质量发展

(1)政策规范行业竞争秩序

| 时间 | 发布部门 | 核心政策 | 关键内容 |

|---|---|---|---|

| 2025年 | 国务院 | 政府工作报告 | 首次写入“综合整治内卷式竞争” |

| 2024年11月 | 工信部 | 《光伏制造行业规范条件》 | 新建项目最低资本金30%,引导技术创新 |

| 2024年11月 | 财政部+税务总局 | 出口退税调整 | 光伏退税率从13%降至9% |

| 2025年2月 | 发改委+能源局 | 电价市场化改革 | 新能源上网电量全面进入电力市场 |

政策核心导向:抑制无序扩产与低价竞争,推动行业向技术升级、质量提升、绿色低碳转型。

(2)供需格局重构

- 全球装机:2024年累计装机达2.2TW,新增超600GW,中国(357.3GW)、美国(47.1GW)、印度(31.9GW)为主要增量市场。

- 国内市场:2024年新增装机2.77亿千瓦,但行业盈利承压,2025年前三季度主产业链亏损310.39亿元,低效产能加速出清。

- 海外市场:欧洲增量趋缓,中东、拉美等新兴市场成为出海重点,头部企业通过本地化布局提升竞争力。

2. 技术路线:多路线并行演进

(1)主流与补充技术路线对比

| 技术路线 | 2025产能规模 | 市场占比 | 核心优势 | 核心制约 |

|---|---|---|---|---|

| TOPCon | 967GW | 83% | 效率超27%,组件功率破720W,产业化成熟 | – |

| BC | 83GW | 7.1% | 背接触无栅线遮挡,分布式/高端市场溢价 | 规模化成本待降 |

| HJT | 74GW | 6.4% | 转换效率领先,工艺流程简洁 | 低温银浆依赖,成本高 |

- TOPCon:地面光伏基本盘,头部企业持续突破效率,单位电耗仍有下降空间。

- BC:30余家头部企业布局,2025年上半年终端招标超2GW,有望成为下一代迭代核心。

- HJT:效率优势显著,但成本劣势导致渗透率提升受限,短期聚焦特定场景。

(2)新兴技术:钙钛矿产业化提速

- 效率突破:单结效率超26%,逼近单晶硅水平,叠层技术突破传统晶硅理论极限。

- 产能落地:2025年2月全球首条GW级钙钛矿组件产线在无锡投产,协鑫光电等企业同步加码。

- 核心意义:开启下一代光伏技术量产序幕,推动行业效率再升级。

3. 新场景拓展:太空光伏打开增量空间

(1)场景核心优势

- 环境红利:无大气削弱,24小时不间断发电,太阳辐照强度为地面数倍。

- 应用范围:低轨卫星、深空探测器、未来太空数据中心等,供电不可替代。

(2)技术与市场特征

- 技术要求:极致轻量化、耐高能粒子辐射、抗剧烈温差(-150℃至+150℃)、原子氧腐蚀。

- 当前方案:主流为砷化镓多结电池(高效率、强抗辐射),成本高限制大规模应用;中长期关注柔性超薄硅基、钙钛矿叠层路线。

- 市场规模:2025年达13.8亿美元,2026年预计15.5亿美元(CAGR 12.3%),2030年有望突破24.3亿美元(CAGR 11.9%)。

4. 北交所核心标的:连城数控

(1)业务布局

- 核心定位:光伏+半导体高端装备集成服务商,提供“设备+工艺+服务”一体化解决方案。

- 核心产品:单晶炉、切片机、丝网印刷设备等,适配N型TOPCon/BC技术。

- 全球化布局:大连、无锡、美国、越南四大研发生产基地,覆盖全球客户。

(2)竞争优势

- 技术迭代:自主研发一键拉晶系统,自动引放判断准确率超99%,单产日增量超10kg,热场功耗下降超10%。

- 客户绑定:直销模式对接优质企业,提供定制化整线交付,售后覆盖全生命周期。

- 抗周期能力:技术复用至半导体、石材切割等领域,对冲光伏行业周期波动。

5. 投资建议与风险提示

(1)投资建议

- 确定性方向:把握TOPCon技术渗透带来的设备(单晶炉、切片机)与材料需求,业绩可验证。

- 弹性方向:关注BC/HJT技术升级中的无银化、超薄化工艺突破,相关金属化辅材、封装材料企业有望受益。

- 前瞻方向:长期跟踪钙钛矿叠层、太空光伏等新场景标的,聚焦具备技术储备的企业。

(2)风险提示

- 流动性风险:市场风险偏好下降导致流动性萎缩。

- 政策风险:反内卷、市场化改革等政策落地不及预期。

- 业绩风险:企业受行业周期、技术迭代影响,业绩不及预期。

关键问题

问题1:光伏行业从“规模竞争”转向“效率与结构优化”的核心驱动因素是什么?行业供需格局呈现哪些特征?

答案:核心驱动因素是反内卷政策规范与供需结构重构。政策端,政府工作报告明确整治内卷,工信部提高项目资本金比例、规范低价竞争,推动行业从“拼规模”转向“拼技术/质量”;供需端,国内装机理性化(2024年新增2.77亿千瓦)、海外市场区域分化(中东/拉美成增量),低效产能加速出清,行业盈利逐步筑底。供需格局特征:① 全球装机持续增长但增速边际放缓,中国、美国、印度为主要市场;② 国内消纳约束显性化(2024年光伏发电利用率94.9%,同比降2.2pct),倒逼资源向高效产能集中;③ 海外出海模式分化,头部企业本地化布局,中小企业退出红海市场。

问题2:当前光伏技术路线的竞争格局是什么?不同技术路线的核心差异及发展前景如何?

答案:竞争格局呈现“TOPCon为主、BC与HJT为辅、钙钛矿为新兴方向”的多路线并行格局。核心差异及前景:① TOPCon:2025年产能占比83%,效率超27%,产业化成熟、成本持续优化,是地面光伏基本盘,需求确定性最高;② BC:产能占比7.1%,背接触无栅线遮挡,在分布式/高端市场有溢价,2025年招标突破2GW,规模化后成本下降有望成为下一代核心;③ HJT:产能占比6.4%,效率领先但依赖低温银浆,成本高导致渗透率受限,短期聚焦特定场景;④ 钙钛矿:单结效率超26%,首条GW级产线2025年投产,叠层技术突破晶硅极限,是中长期技术迭代方向。

问题3:太空光伏作为新场景的核心价值与技术要求是什么?北交所企业(如连城数控)在行业转型与新场景中具备哪些竞争优势?

答案:太空光伏核心价值:① 能源供给优势,无大气遮挡实现24小时发电,辐照强度为地面数倍,适配卫星、深空探测器等场景;② 市场增长潜力大,2030年规模预计24.3亿美元(CAGR 11.9%)。技术要求:极致轻量化、耐高能粒子辐射、抗剧烈温差、高效率输出。连城数控的竞争优势:① 技术适配性,核心设备(单晶炉、切片机)可支撑柔性超薄硅基电池研发,契合太空光伏轻量化需求;② 整线交付能力,提供“设备+工艺+服务”一体化方案,适配多技术路线迭代;③ 全球化布局,四大研发生产基地可对接海外航天企业,参与新场景技术验证;④ 抗周期韧性,技术复用至半导体、石材切割等领域,对冲行业波动。

暂无评论内容