历史不会重演,但会押韵

【原报告在线阅读和下载】:20260210【MKList.com】2020-2022年锂电产业链涨价复盘:历史不会重演,但会押韵 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

东吴证券2026年2月10日复盘报告显示,2020-2022年锂电产业链开启持续2年的涨价周期,核心驱动为新能源汽车需求连续超预期(2021年全球销量133GWh,2022年289GWh),涨价传导顺序为电解液(6F)→碳酸锂→正极/负极→电池→整车,其中6F价格从7万/吨涨至58万/吨,碳酸锂从4万/吨冲高至60万/吨,电池价格从0.4元/Wh涨至1元/Wh+,整车端特斯拉等车企涨价2000-3万元/辆;当前时点类比2020Q4,需求(储能+动力电池)超预期叠加产业扩产意愿弱,2026年有望量利双升,但因供需紧缺程度低于2021年且储能对价格更敏感,涨价将有序而非暴涨,建议关注电池、材料及碳酸锂反弹标的。

2. 思维导图(mindmap脑图)

3. 详细总结

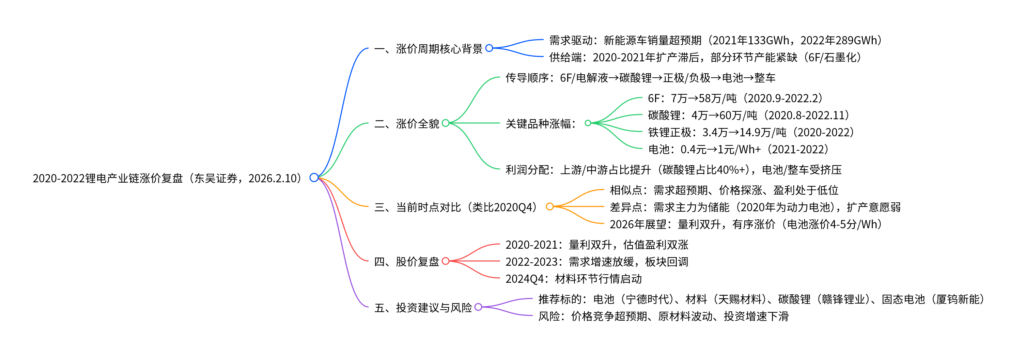

一、涨价周期核心驱动:需求连续超预期

1. 新能源汽车需求爆发

- 2020年7月起国内新能源车销量同比转正,9月后同比近翻番,电动化率从4-5%快速提升至8%;

- 2021年行业排产超预期,宁德时代年初指引100GWh,实际完成162GWh,全球新能源车销量133GWh;

- 2022年排产持续兑现,全球销量289GWh,连续两年实现翻倍增长,需求端成为涨价核心推手。

2. 供给端约束

- 2020年行业新增产能少,疫情影响投产进度,6F、石墨化等环节产能利用率2021年达90%-100%;

- 碳酸锂等资源品扩产周期长(2-3年),2021-2022年新增供给主要来自澳洲锂辉石、南美盐湖,难以匹配需求增速。

二、涨价传导路径与关键品种表现

1. 涨价顺序与传导特征

- 启动环节:电解液(6F/VC)率先涨价(2020年9月),随后碳酸锂小涨,逐步传导至正极、负极、电池,最终蔓延至整车,隔膜、结构件价格基本稳定;

- 降价顺序:铜箔→电解液→正极加工费→负极→碳酸锂→电池→整车,与涨价顺序反向。

2. 核心品种价格与盈利变化

| 品种 | 涨价周期 | 价格区间(底部→高点) | 关键驱动因素 | 企业盈利表现 |

|---|---|---|---|---|

| 6F | 2020.9-2022.2 | 7万→58万/吨 | 需求超预期+产能紧缺 | 天赐材料单吨利润从0.2万→12万/吨 |

| 碳酸锂 | 2020.8-2022.11 | 4万→60万/吨 | 新能源车+储能需求爆发+库存囤积 | 天齐锂业2022年归母净利润同比大幅增长 |

| 铁锂正极 | 2020-2022 | 3.4万→14.9万/吨 | 磷酸铁涨价+加工费提升+库存收益 | 湖南裕能单吨利润高点达2万/吨 |

| 负极(石墨化) | 2021Q3-2022Q2 | 1.2万→2.8万/吨 | 拉闸限电导致产能紧缺 | 璞泰来单吨利润维持1万+/吨 |

| 动力电池 | 2021Q1-2022Q2 | 0.4元→1元/Wh+ | 原材料涨价传导 | 宁德时代单Wh利润波动,2022Q1后金属联动定价 |

| 整车 | 2021Q4-2022Q1 | 涨价2000-3万元/辆 | 电池成本上涨+补贴退坡 | 特斯拉、比亚迪等顺利传导成本 |

3. 产业链利润分配

- 2022Q3利润达峰值(700亿元),上游碳酸锂利润占比40%+,中游材料占比17%-31%,电池和整车利润占比均被压缩至20%以内;

- 2023-2024年原材料降价后,电池和车企利润占比回升至40%+。

三、当前时点与2020Q4类比分析

1. 相似点

- 需求端:Q3-Q4排产超预期,龙头企业上修2026年排产至50%增长,2026Q1淡季不淡;

- 价格端:6F价格先行上涨,VC、溶剂及碳酸锂跟随探涨,与2020Q4涨价启动特征一致;

- 盈利端:当前产业链盈利(除碳酸锂)大幅低于2020Q3低点,如电解液企业单吨利润仅0.08万-0.55万/吨,涨价诉求强烈。

2. 核心差异

| 对比维度 | 2020Q4 | 2026年初 |

|---|---|---|

| 需求主力 | 新能源汽车 | 储能+动力电池 |

| 行业增速 | 2021年行业1-2倍增长 | 2026年预计30-40%增长 |

| 扩产意愿 | 全产业链疯狂扩产,跨界玩家涌入 | 盈利低迷+融资受限,扩产意愿弱 |

| 供需紧缺程度 | 多数环节产能利用率90%+ | 行业平均产能利用率80%,低于2021年 |

| 价格敏感度 | 整车端需求爆发,对价格接受度高 | 储能对价格敏感,电池涨价4-5分/Wh为临界 |

3. 2026年涨价展望

- 涨价逻辑:需求超预期+供给约束(2026-2027年新增供给少),但非暴涨行情;

- 价格弹性:六氟、碳酸锂具备大幅价格弹性,电池涨价4-5分/Wh以内,对储能IRR影响2pct,终端可承受;

- 利润分配:电池企业上游布局加强(如宁德时代参股材料企业),盈利稳定性优于2021年。

四、2020-2024年股价复盘

1. 2020年:疫情后反弹,量价齐升

- 行情驱动:国内外政策加码(欧洲补贴、国内购置税延长)+ 特斯拉销量超预期+ 2021年排产上修;

- 板块表现:锂电池指数大幅跑赢上证指数,从龙头扩散至三线品种。

2. 2021年:产销两旺,全面普涨

- 行情驱动:上海车展明确电动化趋势+ 全球销量爆发+ 材料涨价超预期;

- 板块表现:2-3月回调后开启大行情,电解液→正极→负极→隔膜→铜箔依次上涨。

3. 2022年:深度回调,年中修复

- 行情波动:3-4月疫情+俄乌战争导致下跌,4-6月复工复产修复,7月后因需求增速担忧持续下跌;

- 核心矛盾:原材料涨价挤压电池盈利,供给过剩预期升温。

4. 2023-2024年:增速放缓,结构行情

- 2023年:板块大幅回调,材料环节盈利普降;

- 2024年:宁德时代预期修复,Q4材料环节启动行情。

五、投资建议与风险提示

1. 投资建议

- 电池板块:宁德时代、亿纬锂能、欣旺达、中创新航,关注鹏辉能源、派能科技;

- 材料龙头:科达利、当升科技、天赐材料、湖南裕能、尚太科技、璞泰来、恩捷股份;

- 碳酸锂反弹:赣锋锂业、天齐锂业、中矿资源、盛新锂能;

- 固态电池:厦钨新能、当升科技、上海洗霸、纳科诺尔。

2. 风险提示

- 价格竞争超预期:动力电池行业竞争加剧,价格战压缩盈利;

- 原材料价格波动:锂、6F等原材料价格不稳定,影响企业利润;

- 投资增速下滑:产业链投资放缓,影响技术突破与产能释放。

4. 关键问题

问题1:2020-2022年锂电产业链涨价的核心传导逻辑是什么?为何6F率先涨价而碳酸锂涨幅最大且持续性最强?

答案:

-

核心传导逻辑:需求端新能源汽车销量连续超预期(2021年133GWh→2022年289GWh),引发产业链“需求爆发→产能紧缺→价格上涨”的连锁反应,价格从上游材料向中游电池、下游整车逐步传导,本质是“需求驱动+供给滞后”的供需错配。

-

6F率先涨价的原因:

- 供给端:2018-2019年行业需求停滞,2020年新增产能少且疫情延误投产,产能利用率2020年达82%、2021年102%,紧缺最早显现;

- 需求端:电解液是电池核心材料,2020年9月新能源车需求启动后,6F作为电解液关键原料率先受益,涨价具备先发优势。

-

碳酸锂涨幅最大且持续强的原因:

- 需求基数大:覆盖动力电池、储能、消费电子等多领域,2021年全球需求56.2万吨LCE,2022年76.7万吨,增速持续超预期;

- 供给弹性小:锂资源扩产周期长(2-3年),2021-2022年新增供给主要依赖原有项目爬坡,难以快速匹配需求;

- 库存囤积:产业链各环节为锁定成本加大囤货,进一步放大供需缺口,推动价格从4万/吨冲高至60万/吨。

问题2:当前时点类比2020Q4,2026年锂电产业链涨价与2021年相比有哪些核心差异?这些差异对涨价节奏和幅度有何影响?

答案:

-

核心差异:

差异维度 2021年涨价 2026年涨价展望 需求结构 以新能源汽车为主(占比超80%) 储能+动力电池双驱动(储能占比提升至30%+) 行业增速 行业销量1-2倍增长,需求爆发力强 行业增速30-40%,稳健增长为主 供给状态 全产业链扩产(含跨界玩家),产能快速释放 企业扩产意愿弱,2026-2027年新增供给少 价格敏感度 整车端需求爆发,对价格接受度高 储能对价格敏感(涨价超6分/Wh影响IRR至6%以下) 盈利基础 涨价前行业盈利处于中等水平 盈利持续低迷3年,底部修复诉求强 -

对涨价的影响:

- 节奏:2021年涨价“快涨快跌”,6F、碳酸锂短期内翻倍;2026年将“有序上涨”,因储能需求约束,电池涨价幅度控制在4-5分/Wh以内,材料涨价循序渐进;

- 幅度:2021年多数材料涨幅3-8倍,2026年供需紧缺程度低于2021年(行业产能利用率80% vs 2021年90%+),6F、碳酸锂具备翻倍弹性,但整体涨幅不及2021年;

- 持续性:2026年供给约束更长期(扩产滞后),涨价周期或长于2021年,但波动幅度更小。

问题3:2020-2022年涨价周期中,产业链利润分配呈现怎样的特征?2026年利润分配可能发生哪些变化?

答案:

-

2020-2022年利润分配特征:

- 盈利向紧缺环节集中:2022Q3产业链利润达700亿元峰值,上游碳酸锂利润占比40%+,中游材料(6F、正极、负极)占比17%-31%,电池和整车利润占比均被压缩至20%以内;

- 库存收益贡献显著:正极、电解液企业通过提前囤货碳酸锂、6F等原材料,获得额外库存收益(铁锂正极库存收益占单吨利润的50%);

- 价格传导顺畅:从材料到电池、整车均能顺利传导成本,终端消费者买单意愿强。

-

2026年利润分配变化趋势:

- 电池企业话语权提升:宁德时代等龙头通过参股上游材料企业(如湖南裕能、尚太科技)、签订长协,对冲原材料涨价影响,盈利稳定性优于2021年,利润占比有望提升至30%+;

- 材料企业分化:具备技术壁垒(如高镍正极、涂覆隔膜)或成本优势的企业(如一体化负极)盈利弹性更大,中小厂商因产能过剩盈利修复有限;

- 储能环节利润分流:储能电池盈利低于动力电池,材料涨价部分由储能运营商承担,整体产业链利润增速低于2021年,但分配更均衡。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容