资本市场服务“专精特新”蓝皮书(2026版)

【原报告在线阅读和下载】:20260210【MKList.com】中小盘策略专题:资本市场服务“专精特新”蓝皮书(2026版) | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

开源证券2026年2月9日发布的“专精特新”专题报告指出,“专精特新”已上升为国家战略,2025年政策支持体系持续完善,第七批“小巨人”企业认定3482家(同比+15.60%),复核通过率达87.33%,A股“专精特新”上市公司总数破2100家,IPO与再融资合计超1388.66亿元;多层次资本市场形成“主板-创业板/科创板/北交所-新三板-区域性股权市场”全链条服务体系,“十四五”期间“专精特新”中小企业从不足4万家增至14万家以上,“小巨人”企业达1.76万家;“十五五”时期行业将呈现金融赋能、并购整合、集群化发展、数字化转型四大趋势,指数化投资(主题指数年收益率均超70%)成核心投资机遇,风险提示政策超预期变化、流动性收紧等。

2. 思维导图(mindmap脑图)

3. 详细总结

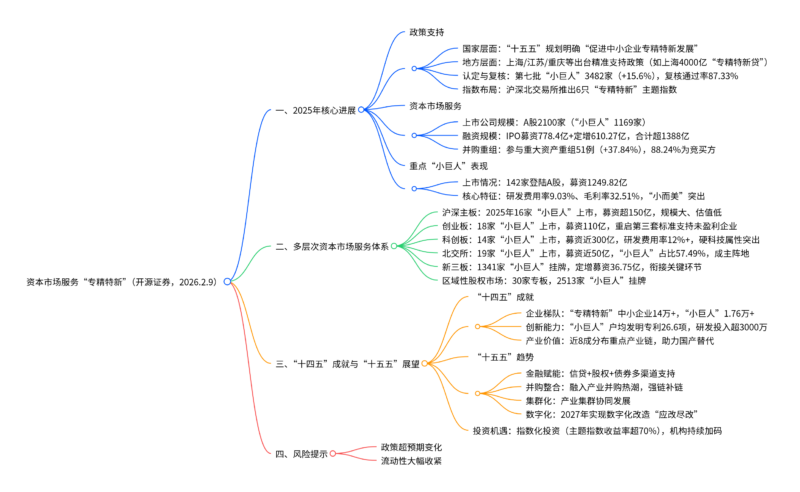

一、2025年“专精特新”发展核心进展

1. 政策支持体系进一步完善

- 国家战略层面:2025年11月“十五五”规划建议明确“促进中小企业专精特新发展”,首次纳入国家中长期规划,北京、广东、江苏等多省市同步出台地方规划,形成全国协同培育格局。

- 地方精准施策:上海推出“小升规→规转强→强转股→股上市”全链条培育,设立4000亿元“专精特新贷”和1000亿元基金群;重庆围绕“33618”制造业集群,目标2027年新培育“小巨人”90家;江苏、陕西聚焦上市培育,建立500家/200家重点后备库。

- 认定与复核成效:第七批“小巨人”认定3482家(同比+15.60%),长三角、粤港澳、京津冀三大城市群占比74.93%;第一批、第四批“小巨人”复核通过率87.33%(同比+4.43pct),浙江、江苏通过率超90%。

- 指数化工具落地:沪深北交易所推出6只“专精特新”主题指数(含北证专精特新、上证科创板专精特新等),成分股均要求“小巨人”资质,覆盖全市场各板块。

2. 多层次资本市场服务成效显著

| 资本市场层级 | 核心服务成果(2025年) | 关键数据 |

|---|---|---|

| A股整体 | 上市公司数量/融资规模 | 2100家(“小巨人”1169家);IPO募资778.4亿+定增610.27亿 |

| 沪深主板 | “小巨人”上市/融资 | 16家上市,IPO募资193.75亿;定增18次,募资185.58亿 |

| 创业板 | “小巨人”上市/融资 | 18家上市,IPO募资153.13亿;定增15次,募资112.74亿 |

| 科创板 | “小巨人”上市/融资 | 14家上市,IPO募资290.86亿;定增22次,募资311.95亿 |

| 北交所 | “小巨人”上市/融资 | 19家上市,IPO募资63.58亿;“小巨人”占比57.49% |

| 新三板 | “小巨人”挂牌/融资 | 1341家挂牌;定增66次,募资36.75亿 |

| 区域性股权市场 | 专板/挂牌数量 | 30家专板;2513家“小巨人”挂牌 |

- 并购重组活跃:“并购六条”推动下,2025年“专精特新”上市公司参与重大资产重组51例(同比+37.84%),88.24%为竞买方,创业板、科创板占比超80%,聚焦产业整合与新质生产力培育。

- 投资者回报提升:1485家“专精特新”上市公司2024年现金分红1015.16亿元,股利支付率46.16%(高于A股平均6.11pct);2025年股权回购707次,金额253.78亿元。

3. 重点“小巨人”表现突出

- 重点“小巨人”是“小巨人”中择优遴选的层级,获中央财政600万元奖补(高于普通“小巨人”50-100万元补贴),累计4264家,142家登陆A股,募资1249.82亿元。

- 核心特征:市值多在百亿以下(占比73.94%),近9成集中于战略性新兴产业;2025年前三季度研发费用率9.03%、毛利率32.51%、营收增速21.30%,均显著高于A股平均水平,“小而美”特征显著。

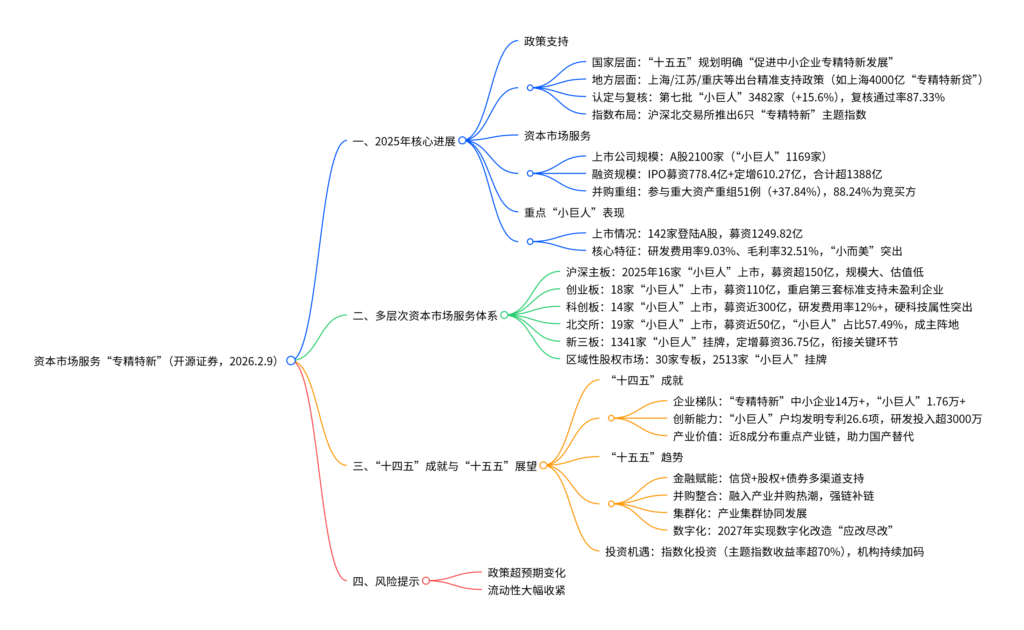

二、各层级资本市场服务特色

1. 沪深主板:成熟型“专精特新”聚集地

- 2025年16家“小巨人”上市,主要分布在机械设备、基础化工、汽车等行业,长三角、广东、北京占比超60%。

- 财务表现:2025年前三季度营收4198.96亿元(+9.03%),归母净利润288.12亿元(+22.28%),平均发明专利43项,估值相对较低(PE-TTM中位数38.23倍)。

2. 创业板:成长期创新企业培育平台

- 重启第三套上市标准(市值≥50亿+营收≥3亿),支持未盈利创新企业;2025年18家“小巨人”上市,募资110亿元,集中于电子、电力设备行业。

- 财务表现:2025年前三季度营收3757.89亿元(+10.98%),研发费用率5.97%,平均发明专利45项,PE-TTM中位数43.71倍。

3. 科创板:硬科技“小巨人”主阵地

- 深改“1+6”政策落地,重启未盈利企业上市,2025年6家未盈利企业上市;14家“小巨人”上市,募资近300亿元,电子、医药生物行业占比高。

- 创新能力突出:2025年前三季度研发费用率12.73%,平均发明专利88项,研发人员占比28.30%,均领先其他板块。

4. 北交所:创新型中小企业主阵地

- 2025年19家“小巨人”上市,募资近50亿元,“小巨人”占比57.49%,IPO排队企业中136家为“小巨人”(占比62.96%)。

- 市场表现:2025年“小巨人”年涨跌幅中位数+31.04%,0-20亿市值企业收益率达48.97%,优于同规模其他企业。

5. 新三板与区域性股权市场:培育与衔接平台

- 新三板1341家“小巨人”挂牌,2025年定增募资36.75亿元,研发费用率5.31%,平均发明专利27项,是衔接北交所的关键环节。

- 区域性股权市场30家专板,2513家“小巨人”挂牌,主要分布在江苏、浙江等地,聚焦制造业和科技服务业。

三、“十四五”成就与“十五五”展望

1. “十四五”核心成就

- 企业梯队成型:“专精特新”中小企业从不足4万家增至14万家以上,“小巨人”从5000余家跃升至1.76万家,形成“创新型中小企业→专精特新中小企业→小巨人→单项冠军”四级梯度。

- 创新活力迸发:2024年“小巨人”户均发明专利26.6项,研发投入超3000万元,研发费用率7%,制定修订标准超7万项,占全国总量20%+。

- 产业价值凸显:近8成“小巨人”分布在重点产业链,9成以上为国内外龙头配套,6000余家深耕量子科技、人工智能等未来产业,助力国产替代(如人形机器人核心零部件领域多家“小巨人”突破技术壁垒)。

2. “十五五”四大发展趋势

- 趋势一:金融持续赋能:推广“专精特新贷”,壮大“耐心资本”,扩大知识产权质押融资,构建覆盖全生命周期的融资体系,中央与地方财政协同支持。

- 趋势二:深度融入并购:依托“并购六条”政策红利,聚焦同一集团资源整合、新质生产力行业外延并购、产业链强链补链并购,加速产业整合。

- 趋势三:集群化程度增强:国家级中小企业特色产业集群达300个,省级1100余个,集群内“小巨人”1680家,形成协同创新与成本优化优势。

- 趋势四:数字化转型加速:2027年实现“专精特新”企业数字化改造“应改尽改”,推广龙头牵引、平台驱动、集群转型模式,降低转型成本。

3. 投资机遇:指数化投资崛起

- 政策支持:《促进资本市场指数化投资高质量发展行动方案》推动指数化投资规模提升,“专精特新”主题指数成重点方向。

- 业绩表现:2024年7月以来,6只主题指数年收益率均超70%,北证专精特新指数达142.42%,夏普比率2.04(优于北证50的1.66),风险收益比占优。

- 机构布局:2025年三季度末,主动股基持有“小巨人”市值252.21亿元,占比4.88%(较2024年二季度+2.23pct),机构关注度持续提升。

四、风险提示

- 政策超预期变化:国家或地方对“专精特新”的奖补、税收优惠、上市支持等政策调整,可能影响企业创新动力与融资效率。

- 流动性大幅收紧:货币政策调整导致融资成本上升,信贷投放减少,影响“专精特新”企业研发投入与产业升级。

4. 关键问题

问题1:2025年多层次资本市场服务“专精特新”的核心特色是什么?不同层级市场的定位与服务重点有何差异?

答案:

-

核心特色:构建了“培育-规范-上市-发展”全链条服务体系,各层级市场定位互补、协同发力,形成“区域性股权市场(培育)→新三板(规范)→北交所/创业板/科创板(上市)→主板(壮大)”的梯度培育路径,融资规模超千亿,并购与分红回报同步提升。

-

各层级定位与重点差异:

- 沪深主板:服务成熟型“专精特新”,聚焦机械设备、基础化工等行业,优势是规模大(平均营收16.8亿元)、估值低(PE-TTM 38.23倍),适合稳定发展阶段企业;

- 创业板:服务成长期创新企业,重启第三套标准支持未盈利企业,聚焦电子、电力设备,研发费用率5.97%,侧重成长性培育;

- 科创板:服务硬科技“专精特新”,研发费用率12.73%,平均发明专利88项,支持未盈利与前沿产业企业(如人工智能、商业航天);

- 北交所:服务中小规模创新企业,“小巨人”占比57.49%,IPO门槛低,适合早期成长型企业,2025年小市值企业收益率领先;

- 新三板/区域性股权市场:侧重培育与衔接,提供低门槛融资,为更高层级市场输送优质企业。

问题2:“十五五”时期“专精特新”的四大发展趋势中,金融赋能与并购整合两大趋势的核心落地路径是什么?对企业发展将产生哪些实际影响?

答案:

-

金融赋能核心路径:

- 间接融资:推广“专精特新贷”(如上海4000亿规模),提供最高30%贴息,扩大知识产权质押融资与政府性融资担保(分险比例达40%);

- 直接融资:壮大“耐心资本”基金群,优化IPO快速审批通道,丰富科技创新债、ETF等产品,支持未盈利企业上市;

- 财政支持:中央与地方财政奖补协同,对技改、数字化转型给予最高1亿元支持,降低企业创新成本。

-

并购整合核心路径:

- 内部整合:集团内优质资产注入“专精特新”上市公司,提升资产质量;

- 外延并购:聚焦新质生产力行业(如新能源、高端装备)与产业链短板环节,通过并购快速获取技术与市场;

- 政策支持:“并购六条”降低重组估值、业绩承诺等要求,贷款占比放宽至80%,期限延长至10年。

-

对企业的实际影响:

- 金融赋能:降低融资成本(贴息后利率下降),缓解资金压力,支撑研发与产能扩张;

- 并购整合:加速企业规模扩张与技术迭代,强化产业链地位,形成“大中小企业融通”生态,助力国产替代与产业升级。

问题3:“专精特新”主题指数为何能成为“十五五”核心投资机遇?其业绩表现与风险特征如何?普通投资者参与需关注哪些要点?

答案:

-

成为核心投资机遇的原因:

- 政策驱动:国家战略支持+指数化投资政策倾斜,ETF快速审批通道打开,增量资金持续流入;

- 基本面支撑:成分股“高研发、高成长、强产业关联”,2025年前三季度营收增速21.30%,研发费用率9.03%,优于A股平均;

- 稀缺性:聚焦细分领域龙头与隐形冠军,覆盖新质生产力赛道,填补宽基与行业指数配置空白。

-

业绩与风险特征:

- 业绩表现:2024年7月以来,6只主题指数收益率71.90%-142.42%,北证专精特新指数夏普比率2.04,风险调整后收益领先;

- 风险特征:高波动(区间日波动率2.32%-3.49%)、高估值(PE-TTM 75.52-114.21倍),最大回撤23%-29%,高于沪深300。

-

普通投资者参与要点:

- 产品选择:优先选择流动性好、跟踪误差小的宽基类“专精特新”ETF(如中证专精特新100),规避规模过小产品;

- 风险匹配:高估值与高波动需匹配风险承受能力,避免盲目追高,可采用定投分散风险;

- 长期视角:聚焦企业研发转化与产业政策落地效果,避免短期情绪驱动交易,分享企业成长红利。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容