2025年低空经济大事记与2026年投资展望

【原报告在线阅读和下载】:20260211【MKList.com】2025年低空经济大事记与2026年投资展望 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年是低空经济从试点探索转向体系化落地、规模化商用的关键年,政策端完成顶层框架到实操细则跃迁(新《民航法》通过、“十五五”规划明确其战略性新兴产业地位),空域与标准实现突破性进展(多地划设适飞空域、eVTOL适航标准出台),产业端eVTOL与无人机双线突破(亿航EH216-S获OC开启商业化、美团无人机累计订单超78万单),资本端40余个省市设立总规模超1000亿元产业基金;2026年行业将迎空域管理精细化、基建密集铺设、低空物流提速、技术升级、eVTOL商业运营五大趋势,投资聚焦核心制造国产替代、低空新基建与运营服务、自动化智能制造三大主线,把握从“示范应用”到“经济规模”的黄金窗口期。

2. 思维导图(mindmap脑图)

3. 详细总结

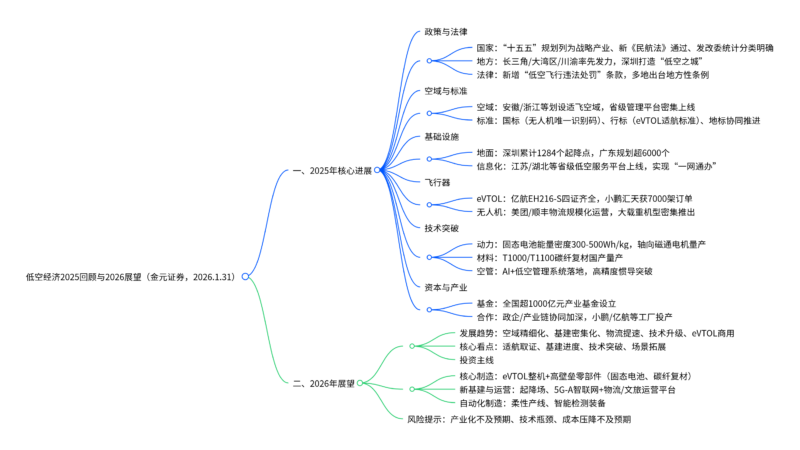

一、2025年低空经济核心进展

1. 政策与法律体系全面完善

-

国家层面:

- 顶层设计:《十五五规划建议》将低空经济列为“战略性新兴产业”,发改委发布《低空经济及其核心产业统计分类》,首次明确产业范畴与核算口径。

- 法律保障:新《民用航空法》通过(2026年7月施行),首次将低空经济纳入法律体系;新《治安管理处罚法》新增“低空飞行违法处罚”条款,规范无人机“黑飞”行为。

-

地方层面:

- 三大集群领跑:长三角聚焦eVTOL集群(目标800亿元规模)、大湾区强化无人机优势(深圳2026年产值破1300亿)、川渝探索山地应用(重庆规划1500个起降点)。

- 政策细化:广东出台“低空金融十二条”,深圳发布低空基建方案,多地明确财政资助(深圳年资助超1亿元)。

| 区域 | 核心政策亮点 | 关键目标 |

|---|---|---|

| 深圳 | 《低空基础设施高质量建设方案》 | 2026年建成1200个起降点、1000条航线 |

| 上海 | 《低空经济先进制造业集群措施》 | 2028年核心产业规模800亿元 |

| 重庆 | 《推动低空经济高质量发展若干措施》 | 2027年实现低空飞行“乡乡通” |

2. 空域管理与标准体系突破性进展

-

空域放开:

- 适航范围明确:安徽、浙江、江苏等公布详细适飞空域,安徽获批30个年度空域(同比+43%)、27条航线(同比+50%),上海明确120米以下适飞区域。

- 管理平台落地:江苏、湖北、广东等省级低空服务平台上线,实现飞行计划“一键申请、一网通办”,广东省平台日均处理超5000架次。

-

标准体系构建:

- 国标:推出无人机20位唯一识别码,解决“无码飞行”问题,2027年起实施。

- 行标:民航局发布《动力提升航空器适航标准(征求意见稿)》,为eVTOL适航取证提供国家级标准。

- 地标:广州出台国内首个低空起降设施建设标准,深圳发布标准体系2.0,覆盖全产业链。

3. 基础设施建设加速落地

-

地面起降设施:

- 大湾区领先:深圳累计建成1284个起降点(完成2026年目标),广东规划2026年超6000个起降设施;广州建成超百个起降设施及数百个无人机巢。

- 其他区域:苏州规划565个起降场,合肥建成全国首个城市空中交通枢纽港,重庆中心城区布局142个起降设施。

-

信息化基建:

- 通信网络:深圳部署8791座5G-A基站、192座通感基站,苏州建成全国首个4.9GHz频段5G低空专网。

- 空管系统:深圳SILAS 2.0上线,杭州升级低空综合管理平台2.0,实现全域追踪与智能调度。

4. 飞行器:eVTOL与无人机双轮驱动

-

eVTOL进展:

- 适航取证:亿航EH216-S获OC(四证齐全),峰飞V2000CG获AC(三证齐全),沃兰特、小鹏汇天等推进TC/PC申请。

- 订单与产能:小鹏汇天“陆地航母”获7000架全球订单,2025年11月下线;亿航前三季度交付120架EH216,云浮基地年产能突破1000架。

| eVTOL企业 | 核心机型 | 适航进展 | 订单情况 |

|---|---|---|---|

| 亿航智能 | EH216-S/VT35 | EH216-S获OC | 累计意向订单超1000架 |

| 小鹏汇天 | 陆地航母/A868 | 陆地航母TC/PC获受理 | 全球订单7000架 |

| 沃兰特 | VE25-100 | TC审定进入实质性阶段 | 签约订单超1920架(220亿元) |

| 峰飞航空 | V2000CG | 获TC/PC/AC三证 | 确认订单300架 |

-

无人机进展:

- 物流规模化:美团无人机累计完成订单超78万单(同比+65%),顺丰丰翼飞行29万架次(同比+26%),开通1400条航线。

- 技术升级:航空工业AR-E800载重320kg,联合飞机TD550获1600架海外订单,天域航通HY100(1.9吨商载)实现量产。

5. 核心技术突破与国产替代

-

动力系统:

- 固态电池:宁德时代“凝聚态电池”能量密度400Wh/kg,中创新航360Wh/kg产品配套小鹏汇天,2026-2027年小批量生产。

- 电机电控:航兴动能轴向磁通电机产线启用(年产3000台),赛峰ENGINeUS 100获EASA认证(功率密度5kW/kg)。

-

材料与航电:

- 碳纤复材:中科院山西煤化所实现T1000碳纤量产,深圳大学联合长盛科技突破T1100碳纤(良品率95%)。

- 航电飞控:航空工业计算所“灵筹智算平台”交付时的科技E20,上海傲世科技超高精度光纤陀螺实现4小时无GPS导航。

6. 资本与产业布局

-

资本支持:全国40余个省市设立低空经济产业基金,总规模超1000亿元,广东、江苏、浙江等单只基金规模5-200亿元,聚焦整机、核心零部件、基建等领域。

-

产业合作:

- 政企协同:亿航智能VT35总部落户合肥,航天彩虹联合赛力斯、赣锋锂业成立重庆赛虹。

- 产业链联动:小鹏汇天与欣旺达合作电源系统,沃飞长空与卧龙电驱成立电推进系统合资公司。

-

产能建设:小鹏汇天黄埔工厂(年产能1万架)、亿航云浮基地二期(年产能1000架)、峰飞肥西基地(年产能500架)陆续投产。

二、2026年低空经济展望

1. 五大发展趋势

- 空域管理精细化:省级/市级低空管理平台全面上线,跨部门协同机制完善,更多地区公布适飞空域与航线。

- 基础设施密集铺设:大湾区、长三角加速起降场建设,形成“枢纽+末端”起降网络,5G-A通感一体基站规模化部署。

- 低空物流快速发展:即时配送、城际/跨岛物流商业模式跑通,与无人仓库、无人重卡协同形成自动化物流体系。

- 技术能力持续升级:eVTOL适航标准落地,固态电池、碳纤复材成本下降,AI+低空管理技术普及。

- eVTOL商业运营启动:密集取证期来临(TC/OC关键节点),新工厂产能释放,客运、文旅、应急等场景规模化验证。

2. 核心看点与关键事项

- 政策标准:国家级低空监管平台功能要求发布,eVTOL适航强制性标准推出。

- 基建进度:各地起降点建设目标完成度,大型交通枢纽招投标情况。

- 产业进展:eVTOL适航取证节奏,无人机物流成本压降与场景拓展。

- 资本动态:头部企业上市筹备,海外市场拓展情况。

3. 投资主线

- 主线一:核心制造国产替代与量产:聚焦具备适航取证能力的eVTOL整机企业(亿航智能、小鹏汇天等),及高壁垒零部件供应商(固态电池:宁德时代、中创新航;碳纤复材:中复神鹰、光威复材;飞控系统:航空工业计算所配套企业)。

- 主线二:低空新基建与运营服务:包括垂直起降场、能源补给站、5G-A智联网建设(中科星图、海格通信等),及低空物流(美团、顺丰相关标的)、文旅观光、工业作业等运营平台。

- 主线三:自动化智能制造与供应链升级:受益于eVTOL量产的柔性产线、智能检测与组装装备企业,支撑产业降本扩产。

三、风险提示

- 产业化进程不及预期:eVTOL适航取证延迟、场景商业化落地缓慢;

- 技术与成本风险:固态电池量产瓶颈、碳纤复材成本压降不及预期;

- 政策与竞争风险:政策支持力度不及预期,市场竞争加剧导致产能过剩。

4. 关键问题

问题1:2025年低空经济实现“体系化落地”的核心标志是什么?政策与法律体系的完善对产业发展起到了哪些关键作用?

答案:

- 核心标志:① 政策法律形成闭环(新《民航法》+地方细则);② 空域与标准体系突破(多地划设适飞空域、eVTOL适航标准出台);③ 基础设施初具网络(深圳1284个起降点、省级管理平台上线);④ 飞行器规模化验证(eVTOL四证齐全、无人机物流订单超百万单);⑤ 资本密集入局(超1000亿元产业基金设立)。

- 政策法律的关键作用:① 明确产业定位:“十五五”规划列为战略产业,发改委统计分类规范产业边界,吸引资本与资源集聚;② 破除制度障碍:新《民航法》解决空域分配、适航审定等核心难题,地方政策细化基建、融资支持,降低企业落地成本;③ 保障安全发展:“低空飞行违法处罚”条款规范市场秩序,避免盲目扩张,引导“先载货后载人、先隔离后融合”的稳健路径;④ 统一行业标准:国标、行标、地标协同,解决“一机多码”“起降设施无规可依”等问题,加速技术路线收敛与规模化。

问题2:eVTOL作为低空经济核心增长点,2025年在适航取证、订单储备、产能建设方面取得了哪些关键进展?2026年实现商业运营的核心前提是什么?

答案:

- 2025年关键进展:① 适航取证:亿航EH216-S获OC(全球首个四证齐全机型),峰飞V2000CG获AC(三证齐全),沃兰特、小鹏汇天等推进TC/PC申请;② 订单储备:小鹏汇天“陆地航母”获7000架全球订单,沃兰特签约订单超1920架(220亿元),亿航累计意向订单超1000架;③ 产能建设:小鹏汇天黄埔工厂(年产能1万架)、亿航云浮基地(年产能1000架)、峰飞肥西基地(年产能500架)投产或完工。

- 2026年商业运营核心前提:① 适航取证突破:更多机型获取TC(型号合格证)与OC(运行合格证),解决“合法运营”核心门槛;② 基础设施配套:起降场、能源补给站、空管系统形成网络,深圳、广东等区域实现“枢纽+末端”全覆盖;③ 成本与安全验证:固态电池、碳纤复材成本下降,飞行安全记录达标,用户接受度提升;④ 场景商业化:客运通勤、文旅观光、应急救援等场景跑通盈利模式,形成稳定现金流。

问题3:2026年低空经济的三大投资主线各自的核心逻辑与标的方向是什么?不同区域产业集群(长三角、大湾区、川渝)的投资机会有何差异?

答案:

- 三大投资主线核心逻辑与标的方向:① 核心制造:逻辑是国产替代+量产放量,标的包括eVTOL整机(亿航智能、小鹏汇天)、固态电池(宁德时代、中创新航)、碳纤复材(中复神鹰、光威复材)、飞控系统(航空工业计算所配套);② 新基建与运营:逻辑是基建先行+场景落地,标的包括低空管理平台(中科星图、海格通信)、起降场建设(深城交)、物流运营(美团/顺丰相关标的)、文旅运营(地方文旅合作企业);③ 自动化制造:逻辑是量产需求带动设备升级,标的包括柔性产线、智能检测装备企业(支撑eVTOL降本扩产)。

- 区域投资机会差异:① 长三角:聚焦eVTOL集群化,投资机会集中于整机制造(御风未来、峰飞航空)、核心零部件(上海金山、安徽芜湖产业带);② 大湾区:强化无人机与物流优势,投资机会包括无人机产业链(大疆配套)、低空物流运营(美团、顺丰)、基建建设(深圳起降场、SILAS系统);③ 川渝:探索山地应用场景,投资机会集中于应急救援、山地物流(重庆梁平低空经济试验区)、空管系统(成都低空交通管理平台)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容