强者恒强的千亿赛道,关注商业航天等新兴产业带来的发展机遇

【原报告在线阅读和下载】:20260214【MKList.com】【检测服务】2026年度策略:强者恒强的千亿赛道,关注商业航天等新兴产业带来的发展机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

东吴证券2026年检测服务年度策略报告指出,行业与宏观经济强相关,2024年全球市场规模达2.3万亿元、国内达4876亿元,2015-2024年国内CAGR约10.5%;当前呈现“强者恒强”格局,物理类检测(商业航天、半导体、低空经济等)成为蓝海赛道(实验室投资为化学类2倍),龙头企业凭借资本与技术优势领跑(2025年前三季度华测检测/广电计量/苏试试验营收增速7%/12%/9%);受益政府化债与新兴产业需求释放,投资聚焦华测检测、广电计量、苏试试验等龙头,风险提示宏观经济波动、行业竞争加剧等。

2. 思维导图(mindmap脑图)

3. 详细总结

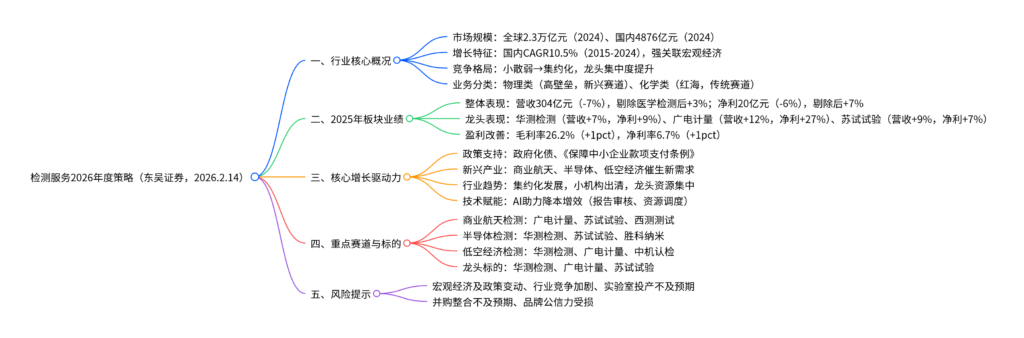

一、行业核心概况

1. 市场规模与增长特征

检测服务(TIC)贯穿产品研发、生产、流通全环节,需求与宏观经济高度相关,核心数据如下:

| 维度 | 具体数据 | 关键说明 |

|---|---|---|

| 全球市场规模 | 2024年2.3万亿元人民币,2021-2024年CAGR 6% | 四大龙头(SGS/BV等)收入增速拟合全球GDP |

| 国内市场规模 | 2024年4876亿元人民币,2015-2024年CAGR 10.5% | 增速领先GDP,2023年后阶段性放缓 |

| 业务结构 | 新兴领域收入985亿元(+4%),传统领域1830亿元(+2.3%) | 新兴领域增速为传统领域1.7倍 |

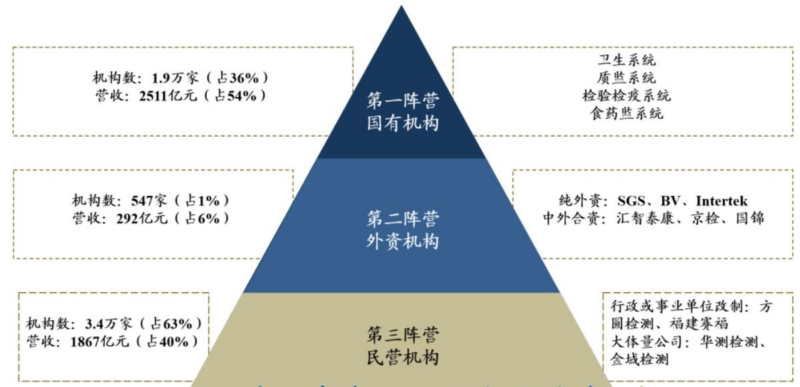

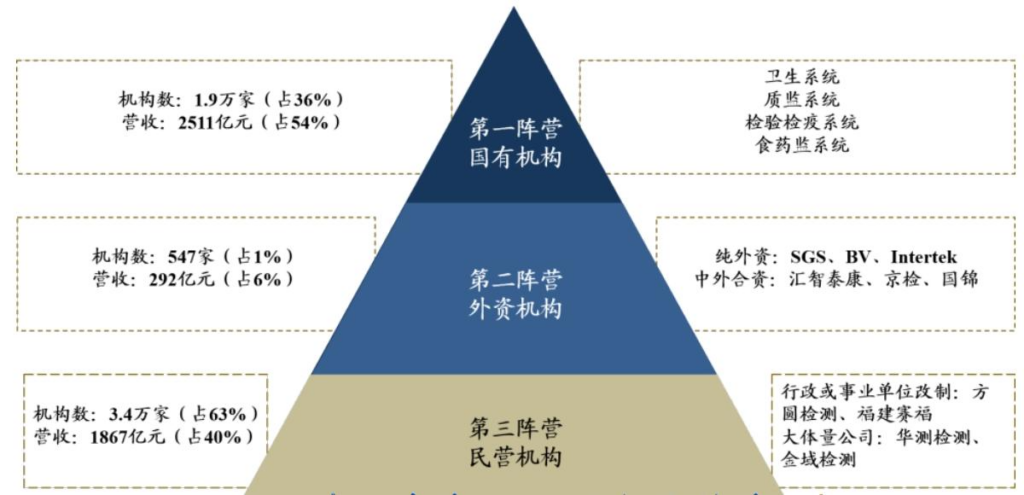

2. 竞争格局:从“小散弱”到集约化

- 行业特征:重资产(单个实验室投资2000-3000万元,物理类达4000-5000万元)、本地化服务,回本周期5年,中小机构难以突围;

- 市场格局:2024年国内5.3万家机构,100人以下小微企业占比96%,龙头华测检测市占率仅1%;

- 发展趋势:政策推动集约化,2024年小微企业数量首次下降,资源向龙头集中。

3. 业务分类:物理类vs化学类

| 分类 | 核心领域 | 竞争格局 | 实验室投资 | 技术壁垒 | 代表赛道 |

|---|---|---|---|---|---|

| 物理类检测 | 商业航天、半导体、低空经济 | 蓝海 | 4000-5000万 | 高 | 新能源汽车、医疗器械 |

| 化学类检测 | 食品、环境检测 | 红海 | 2000-3000万 | 低 | 土壤检测、食品成分分析 |

二、2025年板块业绩表现

1. 整体业绩:阶段性承压后回暖

| 指标 | 整体表现 | 剔除金域医学/迪安诊断(医学检测)后 | 同比变动 |

|---|---|---|---|

| 营业收入 | 304亿元 | 183亿元 | +3% |

| 归母净利润 | 20亿元 | 20亿元 | +7% |

| 毛利率(加权) | 26.2% | – | +1pct |

| 净利率(加权) | 6.7% | – | +1pct |

2. 龙头企业表现(2025年前三季度)

| 公司名称 | 营业收入(亿元) | 营收同比 | 归母净利润(亿元) | 净利同比 | 毛利率 | 核心优势 |

|---|---|---|---|---|---|---|

| 华测检测 | 47.0 | +7% | 8.1 | +9% | 50% | 民营龙头,多元化+全球化 |

| 广电计量 | 24.2 | +12% | 2.4 | +27% | 45% | 国有背景,聚焦战略新兴产业 |

| 苏试试验 | 15.3 | +9% | 1.6 | +7% | 41% | 环境可靠性检测龙头 |

3. 运营优化亮点

- 精益管理:行业从粗放增长转向精益管理,华测检测人均创收从2013年27.9万元升至2024年45.0万元;

- 现金流改善:净现比长期维持1.2-1.6区间,2025年前三季度回归1.7常态化水平;

- 政策红利:政府化债推进,谱尼测试/广电计量/华测检测政府类客户收入占比分别达40%/20%/15%,回款压力缓解。

三、核心增长驱动力

1. 政策支持

- 政府化债:6万亿元债务置换+每年8000亿元专项债化债,改善政府客户付款能力;

- 法规完善:《保障中小企业款项支付条例》明确60天付款期限,禁止强制非现金支付;

- 产业政策:《计量支撑产业新质生产力发展行动方案》《质量强国建设纲要》推动行业规范化。

2. 新兴产业需求爆发

(1)商业航天检测

- 市场空间:单星检测费用占比5%(单星价值2000万元→检测收入100万元),千颗卫星对应10亿元市场;

- 核心标的:广电计量(定增3.4亿元建卫星互联网平台)、苏试试验(航天五院合作,2025H1营收+46%)、西测测试(“商业航天超级代工厂”)。

(2)半导体检测

- 市场规模:2024年国内约80亿元,国产化+产业分工催生需求;

- 核心能力:覆盖失效分析(FA)、材料分析(MA)、可靠性分析(RA);

- 核心标的:华测检测(收购蔚思博)、苏试试验(收购宜特)、胜科纳米(专注集成电路检测)。

(3)低空经济检测

- 政策催化:2024年写入《政府工作报告》,成立低空经济发展司;

- 检测需求:适航取证(TC/PC/AC)需环境可靠性、电磁兼容等检测;

- 核心标的:华测检测(多城市实验室布局)、广电计量(亿航智能适航取证合作)、中机认检(5.8亿元建检测产业园)。

3. 技术赋能:AI降本增效

- 应用场景:华测检测“建筑工程AI智能报告审核系统”提升14类项目审核效率;广电计量AI远程监测重大装备寿命;

- 核心价值:自动化样本处理、优化实验室资源调度,降低人工成本。

四、重点标的与估值

1. 核心推荐标的

| 公司名称 | 证券代码 | 2026/2/6市值(亿元) | 2024年PE(TTM) | 核心逻辑 |

|---|---|---|---|---|

| 华测检测 | 300012.SZ | 260 | 29 | 民营龙头,多元化+全球化,精益管理提升盈利 |

| 广电计量 | 002967.SZ | 137 | 40 | 战略转型新兴产业,定增落地,盈利拐点显现 |

| 苏试试验 | 300416.SZ | 91 | 45 | 商业航天+半导体检测,业绩弹性大 |

2. 细分赛道标的

| 赛道 | 标的名称 | 核心布局 |

|---|---|---|

| 商业航天 | 西测测试、思科瑞 | 文昌航天城实验室、一站式检测服务 |

| 半导体 | 胜科纳米、华岭股份 | 芯片失效分析、可靠性验证 |

| 低空经济 | 信测标准、谱尼测试 | 环境可靠性、电磁兼容检测 |

五、风险提示

- 宏观经济波动风险:行业需求与企业开支、政府监管强相关,经济下行可能导致增速不及预期;

- 行业竞争加剧风险:市场化改革吸引新进入者,可能引发价格战,压缩毛利率;

- 实验室投产风险:新建实验室产能爬坡不及预期,导致收入与成本错配;

- 并购整合风险:并购标的管理不善,无法发挥协同效应;

- 公信力风险:业务质量问题可能导致品牌受损,影响业务资质。

4. 关键问题

问题1(行业格局):检测服务行业“强者恒强”的核心逻辑是什么?物理类检测成为蓝海赛道的关键原因有哪些?

答案:

- “强者恒强”核心逻辑:① 资本壁垒:单个实验室投资2000-5000万元,回本周期5年,中小机构资金实力不足;② 技术壁垒:新兴赛道需服务研发端,对设备精度、人员素质要求高,龙头积累深厚;③ 公信力壁垒:龙头通过长期合规运营建立品牌信任,政府与企业客户更倾向选择头部机构;④ 政策催化:监管趋严淘汰不合规小企业,集约化政策推动资源向龙头集中。

- 物理类检测成蓝海的关键原因:① 投资门槛高:实验室投资额为化学类的2倍,进入壁垒高,竞争格局更优;② 需求增量大:商业航天、半导体、低空经济等新兴产业快速发展,催生新增检测需求;③ 技术壁垒高:涉及振动、热真空、电磁兼容等复杂测试,需长期技术积累;④ 盈利性更强:物理类检测毛利率(42%)高于化学类(35%),且规模效应显著。

问题2(业绩增长):2025年检测服务板块业绩“剔除医学检测后增速转正”的核心原因是什么?龙头企业(华测/广电/苏试)业绩领跑行业的差异化优势体现在哪里?

答案:

- 业绩转正核心原因:① 需求结构优化:物理类检测(半导体、航天)需求增长,对冲化学类(食品、环境)疲软;② 政策红利释放:政府化债改善回款,《保障中小企业款项支付条例》缩短付款周期;③ 龙头降本增效:精益管理推进,人均创收提升,毛利率同比+1pct;④ 基数效应:2024年同期受宏观经济影响基数较低。

- 龙头差异化优势:① 华测检测:民营机制灵活,多元化(十大事业部)+全球化(海外并购布局),抗风险能力强,2025年海外营收同比+21%;② 广电计量:国有背景绑定政府与特殊行业客户,2023年高管换届后聚焦高毛利新兴产业,定增3.4亿元加码卫星互联网检测;③ 苏试试验:环境可靠性检测细分龙头,收购宜特切入半导体赛道,2025年商业航天业务营收同比+46%,成为新增长引擎。

问题3(投资选择):在商业航天、半导体、低空经济三大新兴赛道中,检测服务企业的切入逻辑与竞争壁垒有何差异?2026年投资优先级应如何排序?

答案:

-

赛道差异对比:

赛道 切入逻辑 竞争壁垒 商业航天 卫星/火箭可靠性检测(振动、热真空) 临近发射基地布局、与航天院所合作资源、大型设备储备 半导体 芯片失效/可靠性/材料分析 高端设备(FIB/SEM)、专业人才(材料硕士以上)、客户验证周期 低空经济 适航取证检测(电磁兼容、环境可靠性) 民航局资质认可、适航标准熟悉度、整机检测能力 -

2026年投资优先级:商业航天>半导体>低空经济。

排序依据:① 商业航天:2026年特斯拉Optimus量产、国产卫星发射放量,检测需求明确且爆发性强,苏试试验、广电计量已实现营收规模化增长;② 半导体:国产化进程持续,但检测设备采购周期长、客户验证慢,业绩兑现存在1-2年滞后;③ 低空经济:政策催化强烈,但适航标准尚未完全落地,检测需求处于培育期,大规模兑现需等待产业成熟。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容