聚变启航,未来已来

【原报告在线阅读和下载】:20260224【MKList.com】可控核聚变系列研究(一):聚变启航,未来已来 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

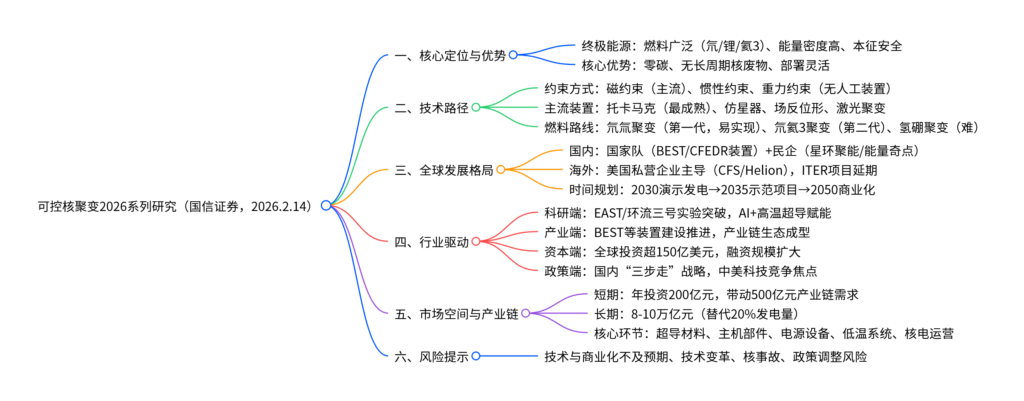

国信证券2026年可控核聚变系列研究报告指出,可控核聚变作为“终极能源” ,具备燃料来源广泛、能量密度高(8.1×10¹⁰大卡/千克)、安全性高、环境影响极小等核心优势,当前全球以磁约束(托卡马克路线最成熟) 和惯性约束为主要技术路径,中美主导行业竞逐;国内形成“国家队(聚变新能、中国聚变能源)+民营企业”双线布局,2030年有望实现演示发电,2035年建成示范项目,2050年前全面商业化 ;行业进入科研、产业、资本、政策四重共振的二阶加速期,“十五五”“十六五”期间年投资规模约200亿元,带动500亿元产业链市场空间,长期替代20%发电量对应8-10万亿元 市场,重点关注超导材料、主机部件、电源设备等环节标的,风险提示技术落地与商业化不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、可控核聚变核心定位与优势

1. 终极能源属性

可控核聚变是两个轻原子核结合成重原子核时,基于质能方程 (E=mc²) 释放巨大能量的过程,因同时具备“接近无限能源”潜力与多重开发优势,被视为能源问题的终极解决方案。

2. 核心优势(对比核裂变)

| 对比维度 | 核聚变(托卡马克氘氚聚变) | 核裂变(热堆) | 核心优势 |

|---|---|---|---|

| 能量密度 | 8.1×10¹⁰大卡/千克 | 1.9×10¹⁰大卡/千克 | 约为裂变的4倍 |

| 燃料储量 | 氘(海水40万亿吨)、锂-6(全球165万吨) | 铀-235(全球储量有限,丰度0.7%) | 燃料供给安全且储量极广 |

| 安全性 | 无自持链式反应,本征安全,无堆芯熔毁风险 | 需主动安全系统,存在熔毁风险 | 安全性显著优于裂变 |

| 放射性危害 | 无长寿命高放射性乏燃料,仅少量活化材料 | 产生长寿命高放射性乏燃料和废物 | 环境影响极小 |

| 电源特性 | 出力稳定,可作为基荷电源 | 出力稳定,基荷电源 | 具备裂变全部电源优势 |

3. 关键技术指标

- 能量净增益Q值:科学Q值≥1实现能量盈亏平衡,商业化门槛需Q≥30;

- 劳森判据:聚变三重积(粒子密度×温度×约束时间)需超过 (3×10{21} m{-3} keV·s);

- 当前进展:中国环流三号2025年聚变三重积达 (6.67×10{19} keV·s·m{-3}),接近点火条件。

二、技术路径与全球发展格局

1. 主流技术路径

(1)约束方式对比

| 约束方式 | 核心原理 | 主流装置 | 技术成熟度 |

|---|---|---|---|

| 磁约束 | 磁场洛伦兹力约束等离子体,避免与器壁接触 | 托卡马克/仿星器/场反位形 | 最成熟,商业化进度最快 |

| 惯性约束 | 高能驱动源瞬间压缩燃料至高温高压 | 激光聚变、Z箍缩聚变 | 实验验证阶段 |

| 重力约束 | 天体自身重力压缩核心燃料(人工无法实现) | 恒星 | 无人工装置 |

(2)燃料路线对比

| 燃料路线 | 反应温度 | 技术难度 | 核心特点 |

|---|---|---|---|

| 氘氚聚变(第一代) | 1亿度以上 | 最易实现 | 能量密度高,当前主流研究方向 |

| 氘氦3聚变(第二代) | 2-3亿度 | 较难实现 | 低中子辐射,更清洁 |

| 氦3聚变(第三代) | 5亿度以上 | 极难实现 | 无中子辐射,最清洁 |

| 氢硼聚变 | 20-30亿度 | 理论最难 | 原料丰富,无中子辐射 |

2. 全球发展格局

(1)国内:双线布局,路线百花齐放

- 国家队主导托卡马克路线:聚变新能推进BEST装置(2027年建成,全球首个氘氚实验装置)、中国聚变能源建设CFEDR装置(2035年实现1GW功率输出);

- 民营企业探索多元路线:星环聚能/能量奇点主攻托卡马克,瀚海聚能研发场反位形,新奥科技布局氢硼聚变等;

- 关键规划:2030年演示发电,2035年建成示范项目,2050年前全面商业化。

(2)海外:私营企业主导,竞逐激烈

- 美国领先:CFS(SPARC装置2026年底建成)、Helion Energy(2028年向微软供50MW电力)等企业规划激进;

- 国际合作:ITER项目(全球最大核聚变合作项目)进度延期,2039年进入氘氚实验阶段;

- 其他国家:欧盟、德国、英国、日本均出台规划,2030-2040年推进商业化落地。

三、行业驱动因素与市场空间

1. 四重共振驱动二阶加速

- 科研端:EAST实现1066秒稳态高约束模运行,环流三号达成双亿度等离子体,涉氚改造推进;

- 产业端:BEST装置2026年采购预算58亿元,CFEDR等项目落地带动资本开支提升,产业链生态成型;

- 资本端:2025年全球聚变行业投资超97.7亿美元,国内社会融资加快(中国聚变能源融资114.92亿元);

- 政策端:国内“热堆-快堆-聚变堆”三步走战略,中美科技竞争聚焦核聚变领域。

2. 市场空间预测

| 阶段 | 时间范围 | 市场规模 | 核心需求 |

|---|---|---|---|

| 短期(实验装置) | 十五五-十六五 | 年投资200亿元,带动500亿元产业链需求 | 实验装置工程建设与设备采购 |

| 中期(示范项目) | 2035-2040年 | 示范堆单项目投资800-1000亿元 | 示范堆核心部件与系统集成 |

| 长期(商业化) | 2050年后 | 8-10万亿元(替代20%发电量) | 聚变电站规模化建设 |

四、产业链核心环节与标的

1. 产业链梳理

| 核心环节 | 关键产品/技术 | 重点标的 |

|---|---|---|

| 主机系统 | 真空室、第一壁、偏滤器、包层 | 合锻智能、国光电气、应流股份 |

| 超导材料与磁体 | REBCO高温超导带材、超导磁体 | 上海超导、联创光电、西部超导 |

| 电源设备 | 磁体电源、辅助加热电源、PSM高压电源 | 许继电气、爱科赛博、四创电子 |

| 低温与冷却系统 | 氦制冷设备、氦质谱检漏仪 | 中泰股份、皖仪科技、杭氧股份 |

| 辅助设备 | 核级阀门、特种材料、熔盐储能 | 江苏神通、广大特材、西子洁能 |

| 核电运营 | 核电运营牌照持有者 | 中国核电、中国广核、电投产融 |

2. 核心标的亮点

- 合锻智能:中标BEST真空室项目(金额2.09亿元),聚变堆核心部件龙头;

- 联创光电:深度参与“星火一号”混合堆项目,高温超导磁体订单预计50亿元;

- 江苏神通:核级球阀/蝶阀市占率超90%,切入核聚变阀门供应;

- 皖仪科技:国产氦质谱检漏仪龙头(市占率40%),成立聚变研发实验室。

五、风险提示

- 技术与商业化风险:技术研发不及预期,示范项目与商业化落地进度滞后;

- 技术变革风险:非托卡马克路线实现突破,导致现有技术路线被替代;

- 安全与政策风险:核事故引发行业发展受阻,政策支持力度调整;

- 经济性风险:聚变电站投资强度未降至3-4万元/千瓦,电价下行导致盈利不及预期。

4. 关键问题

问题1(技术路线):托卡马克为何成为当前可控核聚变的主流技术路径?其商业化落地的核心技术瓶颈是什么?

答案:

- 成为主流的核心原因:① 技术成熟度最高:已实现千秒级稳态长脉冲运行(EAST达1066秒),聚变三重积接近点火条件,工程验证进展最快;② 约束效率最优:磁约束方式中,托卡马克的等离子体约束性能更优,便于实现持续核聚变反应;③ 商业化确定性强:国内外头部项目(BEST、CFEDR、SPARC)均采用该路线,产业链配套最完善。

- 核心技术瓶颈:① 等离子体控制:需精准调控等离子体状态,避免“大破裂”等不稳定现象,AI控制技术逐步赋能但仍需优化;② 第一壁材料:需承受极端高温(亿度级)、强辐射与粒子轰击,抗辐照、耐高温材料研发难度大;③ 氚增殖:实现氚自持(TBR>1)是商业化关键,氚增殖包层技术需验证;④ 能量净增益:工程Q值需达到30以上,覆盖全系统损耗,当前仍处于实验验证阶段。

问题2(市场空间):可控核聚变短期与长期市场空间的核心驱动逻辑是什么?不同阶段产业链的核心受益环节有何差异?

答案:

- 市场空间驱动逻辑:① 短期(实验装置阶段):核心驱动是国家队与民营企业实验装置建设(BEST、CFEDR等),需求集中于实验设备与核心部件采购,年投资规模200亿元;② 长期(商业化阶段):核心驱动是能源结构转型与“碳中和”目标,聚变电站替代传统电源(20%发电量),按2025年发电量测算,市场空间达8-10万亿元。

- 不同阶段受益环节差异:① 短期:优先受益于实验装置招标,包括主机系统(真空室、偏滤器)、超导磁体、电源设备、低温系统(氦质谱检漏仪),标的如合锻智能、联创光电、皖仪科技;② 中期(示范项目):受益于示范堆集成与核心部件规模化供应,包括包层系统、氚工厂设备、大型超导磁体,标的如国光电气、远方装备;③ 长期(商业化):受益于聚变电站规模化建设,包括核级阀门、特种材料、核电运营,标的如江苏神通、广大特材、中国核电。

问题3(国内外竞争):中美在可控核聚变领域的竞争格局有何差异?国内企业的核心竞争优势与潜在挑战是什么?

答案:

- 竞争格局差异:① 国内:以国家队为主导(聚变新能、中国聚变能源),聚焦托卡马克路线,依托举国体制实现长期稳定投入,工程建设与全产业链配套能力强;民营企业探索多元路线,补充技术创新;② 美国:私营企业主导(CFS、Helion),商业化规划激进(2028年实现供电),依赖民营资本灵活性与尖端技术积累,接入电网便捷性高。

- 国内核心优势:① 工程与产业链优势:全产业链配套完善,实验装置建设进度领先(BEST 2027年建成);② 政策与资金优势:国家战略支持,资金投入稳定,避免私营企业资金链风险;③ 技术积累:EAST、环流三号等装置积累大量运行数据,AI与高温超导技术赋能。

- 潜在挑战:① 尖端技术差距:部分高端材料(如特种超导带材)、核心设备仍需突破;② 商业化效率:民营资本参与度与市场化运作效率不及美国;③ 国际竞争:面临美国在高端技术与专利领域的封锁,ITER项目延期影响国际技术协同。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容