商业航天规模化在即,太空光伏打开成长空间

【原报告在线阅读和下载】:20260224【MKList.com】商业航天&太空光伏系列深度(一):商业航天规模化在即,太空光伏打开成长空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

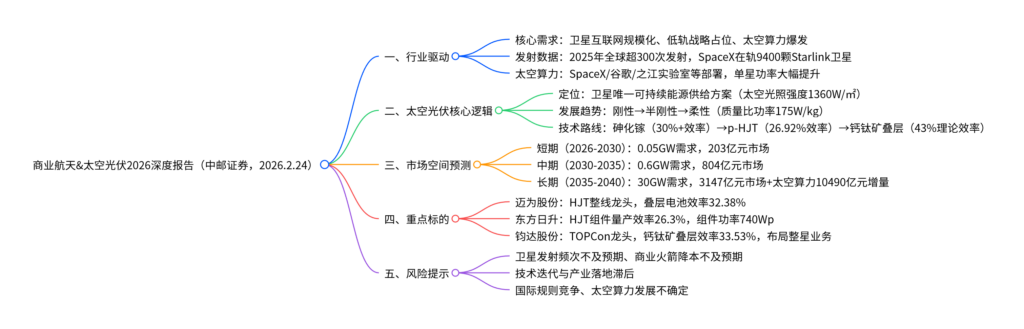

中邮证券2026年商业航天&太空光伏系列深度报告指出,商业航天规模化在即,受卫星互联网部署、战略占位、太空算力爆发三重驱动,全球低轨卫星需求激增(SpaceX目标4.2万颗+百万颗轨道数据中心卫星),太空光伏作为卫星唯一能源供给方案迎来扩容;技术路线向柔性化(质量比功率可达175W/kg) 与高效化迭代,形成“砷化镓(当前主流,效率30%+)→p-HJT(短中期主力,成本低、兼容叠层)→钙钛矿叠层(长期方向,理论效率43%)”演进;预计2035-2040年太空光伏总需求达30GW,总市场空间3147亿元,叠加太空算力100GW增量带来10490亿元市场,重点关注迈为股份、东方日升、钧达股份等标的,风险提示发射频次与技术落地不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业背景:商业航天规模化,卫星需求三重爆发

1. 商业航天进入产业化新纪元

商业航天是以市场需求为导向,覆盖航天器制造、发射、运营及服务的产业体系,应用场景包括通信、遥感、导航、太空旅游等,核心产品为商业火箭与卫星。2025年全球航天发射频次显著提升,中美为核心主力:

| 国家 | 2025年发射次数 | 同比增速 | 核心主体/特点 |

|---|---|---|---|

| 美国 | 167次 | +24% | SpaceX主导,可重复火箭降本 |

| 中国 | 92次 | +35% | 商业发射占比超50% |

2. 卫星需求三大驱动因素

- 卫星互联网规模化:自动驾驶、低空经济等新兴场景拉动高可靠通信需求,低轨卫星(LEO)因低时延、高组网能力成为核心支撑,我国国网星座(1.3万颗)、千帆星座(超1.4万颗)加速布局;

- 低轨战略占位:国际电信联盟(ITU)实行“先登先占”规则,轨道与频段资源稀缺,SpaceX已在轨9400颗Starlink卫星,目标4.2万颗+百万颗轨道数据中心卫星,我国申请超20万颗频轨资源;

- 太空算力爆发:地面数据中心面临能耗、散热瓶颈,太空光照强、散热高效(深空接近绝对零度)、数据回传时效高(“天数天算”仅传结果),2025-2026年SpaceX、谷歌、之江实验室等密集宣布部署计划,单星功率与卫星数量大幅提升。

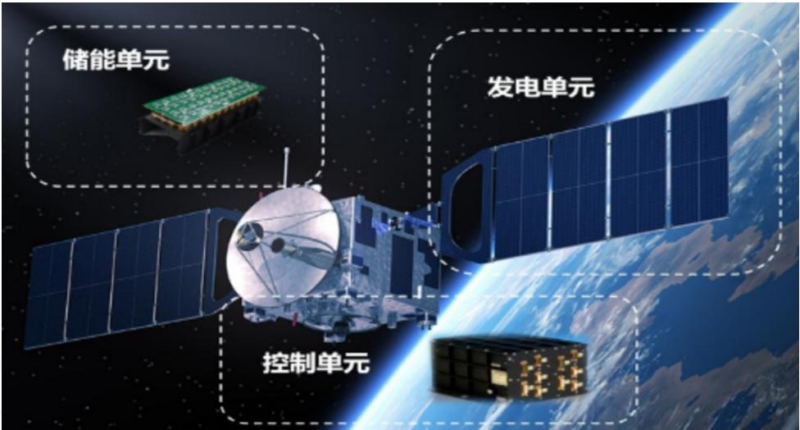

二、太空光伏:卫星能源核心,技术迭代驱动升级

1. 核心定位与性能要求

太空光伏是卫星电源系统的核心(太阳翼+蓄电池组),通过太阳电池将太空太阳能转化为电能,是航天器唯一可持续能源方案:

- 太空环境优势:光照强度1360W/㎡(显著高于地面)、日照时间长,能量供给稳定;

- 核心要求:极端环境可靠性(抗辐射、耐原子氧侵蚀、耐温差)、高光电转换效率、轻量化(适配火箭运载能力约束)、低成本(支撑规模化部署)。

2. 太阳翼结构:向柔性化演进

太阳翼按基板类型分为刚性、半刚性、柔性三类,柔性化是核心发展趋势:

| 结构类型 | 核心特征 | 质量比功率 | 收拢体积比功率 | 技术成熟度 | 核心优势 |

|---|---|---|---|---|---|

| 刚性 | 铝蜂窝夹层结构,厚20-30mm | 70-100W/kg | 4kW/m³ | 极高 | 可靠性高,应用最广 |

| 半刚性 | 高强度框架+纤维网格 | 75-120W/kg | 4kW/m³ | 高 | 散热好,兼容双面电池 |

| 柔性 | 复合薄膜结构,薄 | 可达175W/kg | 可达33kW/m³ | 较高 | 轻量化、收纳效率高(无间隙) |

3. 技术路线:三代迭代演进

(1)第一代:砷化镓(当前主流)

- 核心优势:光电转换效率30%+(AM1.5,T=300k)、抗辐射能力强、低衰减、耐高温、寿命长;

- 核心痛点:原材料(镓、锗)稀缺、制备流程复杂(MOCVD外延等)、衬底剥离复用良率低,成本高昂(单位功率成本500元/W)。

(2)第二代:p-HJT(短中期主力)

- 技术逻辑:以单晶硅为基底,沉积硅基薄膜叠层,采用p型硅(抗辐射能力优于n型),兼容钙钛矿叠层技术;

- 核心优势:依托成熟晶硅产业链,成本大幅低于砷化镓(单位功率成本80元/W,长期降至5元/W);

- 现状进展:2026年1月迈为股份HJT电池全面积效率达26.92%,东方日升HJT组件量产效率突破26.3%。

(3)第三代:钙钛矿叠层(长期方向)

- 核心优势:① 高光吸收系数(1μm厚度吸收90%太阳光),适配柔性化;② 叠层结构理论效率43%(分段利用太阳光谱);③ 降本潜力大(当前成本1.2-1.5元/W);

- 现状进展:2025年东方日升叠层效率30.99%,华晟实验室小尺寸效率34.02%,钧达股份实验室效率33.53%;

- 核心痛点:光照/高温环境下稳定性不足、寿命短,需通过封装等技术突破。

三、市场空间预测:数量与功率双升,空间广阔

1. 核心假设与需求测算

卫星需求呈现“数量+单星功率”双重提升趋势,太空光伏需求同步扩容:

| 周期 | 卫星发射量(万颗/年) | 单星功率(kW) | 总需求功率(GW/年) | 砷化镓渗透率 | p-HJT渗透率 | 钙钛矿叠层渗透率 |

|---|---|---|---|---|---|---|

| 短期(2026-2030) | 0.8 | 6 | 0.05 | 81% | 13% | 6% |

| 中期(2030-2035) | 3 | 20 | 0.6 | 20% | 60% | 20% |

| 长期(2035-2040) | 50 | 60 | 30 | 1% | 45% | 54% |

2. 市场规模测算

| 周期 | 砷化镓市场(亿元) | p-HJT市场(亿元) | 钙钛矿叠层市场(亿元) | 总市场(亿元) | 太空算力增量(亿元) |

|---|---|---|---|---|---|

| 短期(2026-2030) | 195 | 5 | 3 | 203 | – |

| 中期(2030-2035) | 60 | 144 | 60 | 804 | – |

| 长期(2035-2040) | 15 | 675 | 972 | 3147 | 10490 |

- 太空算力增量:假设长期带来100GW增量,单位功率成本12.6元/W,对应10490亿元市场空间。

四、重点标的分析

1. 迈为股份

- 核心优势:HJT整线供应龙头,叠层技术领先(G12钙钛矿/HJT叠层效率32.38%),获业内首条叠层电池整线订单;

- 经营数据:2024年营收98.3亿元(+21.5%),归母净利润9.3亿元(+1.3%)。

2. 东方日升

- 核心优势:HJT组件供应商,量产效率26.3%,伏曦系列组件功率740Wp,通过低银浆料(3.9mg/W)等手段降本;

- 经营数据:2024年营收202.4亿元,2025Q1-3净亏损收窄至9.3亿元。

3. 钧达股份

- 核心优势:TOPCon电池龙头,钙钛矿叠层效率33.53%(实验室),战略投资星翼芯能布局太空钙钛矿应用,收购巡天千河切入整星业务;

- 经营数据:2024年营收99.5亿元,海外业务占比2025H1达51.9%。

4. 关键问题

问题1(技术迭代):太空光伏三代技术路线(砷化镓→p-HJT→钙钛矿叠层)的核心差异的是什么?不同阶段技术选型的核心考量因素有哪些?

答案:

- 核心差异:① 砷化镓:优势是可靠性(抗辐射、长寿命)与效率(30%+),痛点是成本高(500元/W),适配当前高可靠性需求场景;② p-HJT:优势是成本低(短期80元/W)、兼容钙钛矿叠层,痛点是效率(26.92%)低于砷化镓,是短中期平衡成本与性能的核心选择;③ 钙钛矿叠层:优势是效率上限高(理论43%)、柔性适配性强、降本潜力大,痛点是稳定性不足,是长期技术方向。

- 选型核心考量:① 短期(2026-2030):优先保障可靠性,砷化镓仍占主导(81%渗透率),p-HJT逐步替代中低端场景;② 中期(2030-2035):成本权重提升,p-HJT成为主力(60%渗透率),钙钛矿叠层小范围验证;③ 长期(2035-2040):效率与成本双核心,钙钛矿叠层主导(54%渗透率),适配大规模太空算力卫星需求。

问题2(市场增长):太空光伏市场规模长期达3147亿元+10490亿元增量的核心驱动逻辑是什么?单星功率从6kW提升至60kW的关键原因是什么?

答案:

- 市场增长核心逻辑:① 卫星数量爆发:从短期0.8万颗/年增至长期50万颗/年,低轨星座规模化部署是基础;② 单星功率跃升:从6kW增至60kW,太空算力带来高功耗需求;③ 技术替代红利:p-HJT与钙钛矿叠层替代砷化镓,推动渗透率提升与成本下降,加速商业化;④ 太空算力增量:百万颗轨道数据中心卫星带来100GW额外需求,成为核心增量引擎。

- 单星功率提升关键原因:① 载荷升级:卫星搭载通信载荷、激光链路、在轨计算芯片(如H100 GPU、TPU),功耗大幅增加;② 场景拓展:太空数据中心、全球实时遥感等场景对持续高功率供应需求强烈;③ 技术支撑:柔性太阳翼质量比功率提升(可达175W/kg),在有限发射重量下实现更高功率供给。

问题3(投资逻辑):迈为股份、东方日升、钧达股份的差异化竞争优势是什么?投资选择需重点关注哪些技术与业务进展?

答案:

- 差异化优势:① 迈为股份:HJT整线设备龙头,叠层电池技术(32.38%效率)行业领先,绑定头部组件厂商,受益于设备与技术双重红利;② 东方日升:HJT组件量产领先,效率(26.3%)与成本控制(低银浆料)具备竞争力,直接受益于组件需求放量;③ 钧达股份:TOPCon+钙钛矿叠层双技术布局,通过收购巡天千河切入整星业务,实现“电池+卫星”一体化布局,绑定太空光伏终端需求。

- 重点关注进展:① 技术端:HJT量产效率突破27%、钙钛矿叠层稳定性验证(光照/高温下寿命)、柔性电池适配卫星测试;② 业务端:整线订单落地情况、卫星发射与电池配套进度、海外市场拓展(适配国际卫星星座需求);③ 成本端:p-HJT单位功率成本降至40元/W以下、钙钛矿叠层量产成本突破1元/W。

暂无评论内容