全球GWh级量产或在即,从设备端来看固态电池产业链变化和未来演进

【原报告在线阅读和下载】:20260224【MKList.com】新质生产力专题报告三:全球GWh级量产或在即,从设备端来看固态电池产业链变化和未来演进 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

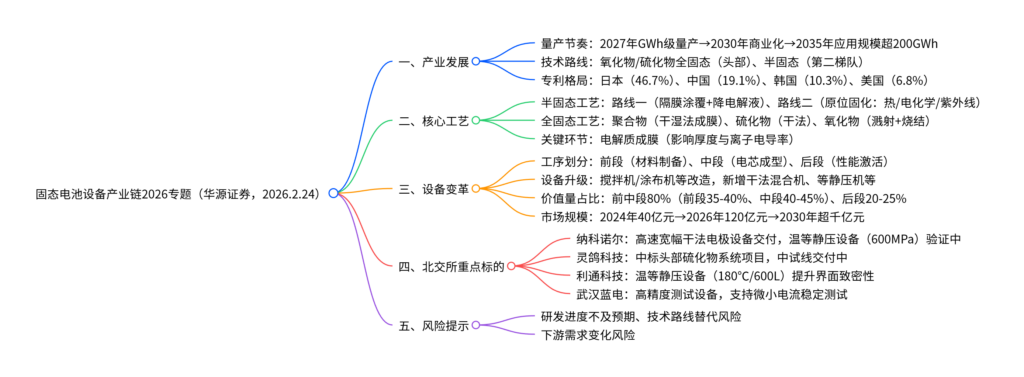

华源证券2026年固态电池专题报告指出,全球全固态电池有望2027年前实现GWh级量产,2030年前后商业化落地,形成“材料-设备-制造-应用”全链条协同创新格局;技术路线以氧化物/硫化物为主,电解质成膜为核心工艺,设备端新增干法电极制备、等静压等关键设备需求,前中段设备价值量占比达80% ;2024年全球固态电池设备市场规模40亿元,2026年预计达120亿元,2030年超千亿元;北交所重点标的纳科诺尔、灵鸽科技、利通科技、武汉蓝电在关键设备领域已实现技术突破与客户交付,风险提示研发进度、技术替代及下游需求变化风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、产业发展:GWh级量产在即,技术路线分化

1. 量产节奏与目标

全球全固态电池产业加速推进,呈现“渐进式过渡+突破性发展”特征:

-

关键节点:2027年前实现GWh级量产,2027-2028年千辆级示范应用(eVTOL等领域),2030年前后商业化,2035年应用规模超200GWh;

-

能量密度目标:2025-2027年(第一代)200-300Wh/kg,2027-2030年(第二代)400Wh/kg,2030-2035年(第三代)500Wh/kg;

-

企业格局:

企业梯队 代表企业 2025年规划产能(GWh) 技术路线 应用领域 头部企业 宁德时代 10-15 氧化物+聚合物复合 高端电动车、储能 比亚迪 8-12 硫化物全固态 乘用车、商用车 第二梯队 卫蓝新能源 5-8 氧化物半固态 无人机、消费电子 清陶能源 5-7 氧化物全固态 新能源汽车、军工

2. 技术路线与专利分布

- 技术路线:主流为氧化物/硫化物全固态(头部企业),半固态聚焦细分场景(消费电子、特种领域);

- 专利格局:全球全固态电池专利超1.4万件,日本占比46.7%(丰田以1011件居首),中国占比19.1%(2699件),专利集中于无机物电解质领域(占比45.5%)。

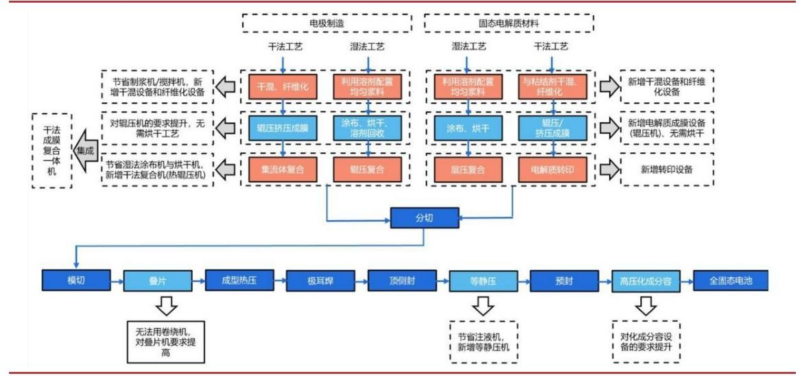

二、核心工艺:电解质成膜为关键,工艺兼容迭代

1. 半固态电池工艺(兼容传统产线)

- 路线一:隔膜涂覆固态电解质层+正极掺混固态电解质+降电解液用量,与现行软包工艺完全兼容,无需新增设备;

- 路线二:原位固化工艺(热固化/电化学固化/紫外线固化),热固化兼容传统热压设备,其余需调整化成工艺并新增设备,固化时间2-3小时。

2. 全固态电池工艺(分体系)

| 电池体系 | 核心工艺 | 优势 | 痛点 |

|---|---|---|---|

| 聚合物固态电池 | 干湿法制备复合正极/电解质层,卷对卷复合 | 工艺成熟,易制大电芯、双极内串电芯 | 成膜均一性差,能量密度受限 |

| 硫化物固态电池 | 干法工艺(机械混合+高压压实10t/cm²) | 无溶剂影响,电池性能稳定 | 大容量制备难,电解质层厚、阻抗高 |

| 氧化物固态电池 | 球磨→高频溅射→高温烧结→电子束蒸发 | 界面结合力强 | 流程复杂,量产效率待提升 |

3. 关键工艺要求

电解质成膜是核心环节,直接影响固体电解质膜的厚度(过厚降能量密度、过薄易短路)与离子电导率,需精准控制工艺参数。

三、设备变革:前中段为核心,市场规模高增

1. 设备工序与升级方向

固态电池制造分为前段(材料制备)、中段(电芯成型)、后段(性能激活),设备变化集中于前中段:

-

改造设备:搅拌机、涂布机、辊压机(升级高吨位)、分切/模切机等,适配干法工艺与高压需求;

-

新增设备:干法混合机、纤维化设备、热复合设备、胶框印刷机、高精度叠片机、等静压机、高压化成分容机等;

-

核心设备详解:

- 搅拌机:需真空/惰性气氛,避免溶剂介入与材料氧化,国内厂商有宏工科技、灵鸽科技等;

- 辊压机:纳科诺尔以23%市占率居首,应用拓展至电极成膜、热复合,要求高压力与精度;

- 叠片机:“叠片+软包”为全固态电池主流封装,热复合叠片机效率200-300ppm,先导智能、格林晟为头部;

- 等静压机:解决固-固界面接触问题,单机价值量为传统注液机5-8倍,分冷等静压(CIP,成本优势)、温等静压(WIP,效率与性能平衡)、热等静压(HIP,成本高)。

2. 设备价值量与市场规模

-

价值量占比:前中段合计80%,其中前段35-40%、中段40-45%,后段20-25%(较传统液态电池下降);

-

市场规模预测:

年份 全球市场规模(亿元) 半固态设备(亿元) 全固态设备(亿元) 2024年 40 38.4 1.6 2026年 120 – – 2030年 超1000 – –

四、北交所重点标的:技术突破与客户交付

1. 纳科诺尔

- 核心业务:高精度辊压设备及固态电池关键设备,2024年营收10.54亿元(+11.42%),归母净利润1.62亿元(+30.69%);

- 固态电池设备进展:① 高速宽幅干法电极设备(幅宽800mm,速度50m/min)交付头部主机厂;② 温等静压设备(设计压力600MPa)加速验证;③ 锂带压延设备、固态电解质转印设备已交付客户。

2. 灵鸽科技

- 核心业务:自动化物料处理系统,2025Q1-Q3营收1.18亿元,归母净利润722.15万元;

- 固态电池设备进展:① 中标国内头部客户固态硫化物系统项目;② 硫化物固态电解质试验线交付,中试线交付中;③ 与固态电解质领先企业合作提供氧化物全自动计量配料系统。

3. 利通科技

- 核心业务:超高压装备及流体连接件,2024年营收4.84亿元,归母净利润1.07亿元;

- 固态电池设备进展:温等静压设备(直径380mm,有效容积600L,工作温度≤180℃),提升固体电极与电解质界面致密性。

4. 武汉蓝电

- 核心业务:电池测试设备,2024年营收1.75亿元,归母净利润0.74亿元;

- 固态电池设备进展:高精度测试设备,可实现微小电流下的稳定测试,应用于固态电池研发与质检。

4. 关键问题

问题1(产业节奏):全球全固态电池的量产与商业化时间节点如何规划?不同阶段的核心技术目标与应用场景有何差异?

答案:

- 时间节点规划:① 2027年前实现GWh级量产;② 2027-2028年启动千辆级示范应用;③ 2030年前后实现商业化;④ 2035年应用规模超200GWh。

- 阶段差异:① 第一代(2025-2027年):能量密度200-300Wh/kg,循环寿命1500+次,采用石墨/低硅负极+硫化物电解质,应用于乘用车、工业场景;② 第二代(2027-2030年):能量密度400Wh/kg、体积能量密度800Wh/L,攻关高硅负极,面向下一代乘用车;③ 第三代(2030-2035年):能量密度500Wh/kg、体积能量密度1000Wh/L,聚焦锂负极+复合电解质,拓展至卡车、载人航空等场景。

问题2(设备变革):固态电池与传统液态电池相比,设备端的核心变化是什么?前中段设备成为价值核心的原因及关键设备有哪些?

答案:

- 核心设备变化:① 改造现有设备:搅拌机(需真空/惰性气氛)、辊压机(升级高吨位)、涂布机等适配干法工艺;② 新增关键设备:干法混合机、纤维化设备、热复合设备、高精度叠片机、等静压机、高压化成分容机等。

- 前中段成价值核心的原因:固态电池工艺变革集中于材料制备(前段)与电芯成型(中段),需解决干法电极制备、固-固界面致密化等核心难题,设备复杂度与技术壁垒显著提升,因此前中段价值量占比达80%(前段35-40%、中段40-45%)。

- 关键设备:① 前段:干法混合机、纤维化设备、热复合设备;② 中段:高精度叠片机(热复合叠片机为主,效率200-300ppm)、等静压机(冷/温等静压为主)。

问题3(标的竞争力):北交所四家重点标的(纳科诺尔、灵鸽科技、利通科技、武汉蓝电)在固态电池设备领域的差异化优势与核心进展分别是什么?

答案:

-

差异化优势与核心进展:

标的名称 差异化优势 核心进展 纳科诺尔 辊压机市占率第一(23%),干法电极设备技术领先 高速宽幅干法电极设备交付头部客户,600MPa温等静压设备验证中 灵鸽科技 粉体物料处理技术积累深厚,适配电解质制备 中标头部硫化物系统项目,试验线交付、中试线推进中 利通科技 超高压装备经验丰富,等静压设备参数领先 温等静压设备(180℃/600L)实现界面致密化提升 武汉蓝电 电池测试设备精准度高,适配研发与质检场景 推出固态电池高精度测试设备,支持微小电流稳定测试 -

共性特征:均聚焦固态电池设备细分赛道,实现技术突破与客户交付,受益于行业量产化进程,具备“专精特新”技术壁垒。

暂无评论内容