国产替代浪潮下的宠物药苗行业:发展路径、范式解构与机遇洞察

【原报告在线阅读和下载】:20260225【MKList.com】动物保健Ⅱ行业深度报告:国产替代浪潮下的宠物药苗行业:发展路径、范式解构与机遇洞察 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

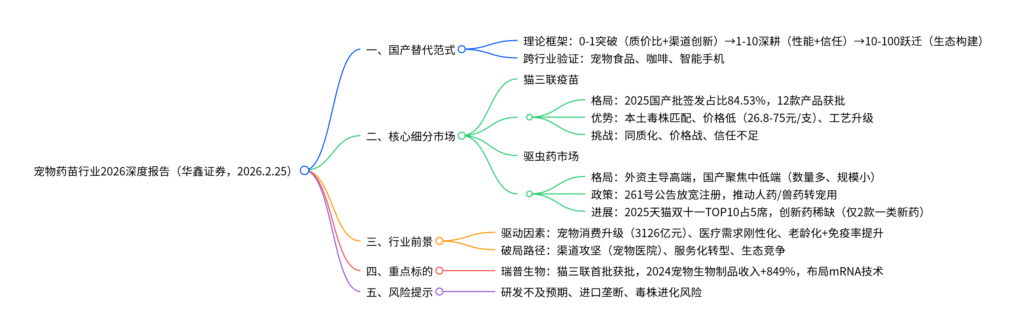

华鑫证券2026年宠物药苗行业深度报告指出,国产宠物药苗正遵循“0-1突破→1-10深耕→10-100跃迁” 的国产替代范式,猫三联疫苗已完成0-1突破(2025年国产批签发占比达84.53%),凭借本土毒株匹配度优、价格低(单支26.8-75元) 等优势打破硕腾“妙三多”垄断;驱虫药市场在政策驱动下国产布局起步,虽仍由外资主导高端市场,但国产品牌数量持续增加(2025年天猫双十一TOP10占5席);行业长期受益于宠物消费升级(2025年市场规模3126亿元)与医疗需求刚性化,当前需突破产品同质化、品牌信任不足等挑战,重点推荐研发驱动+渠道协同的国产先锋瑞普生物,风险提示研发不及预期、进口垄断、毒株进化等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、国产替代范式:理论框架与跨行业验证

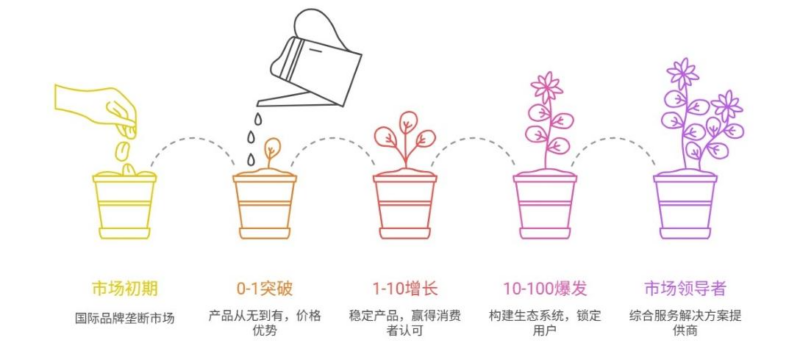

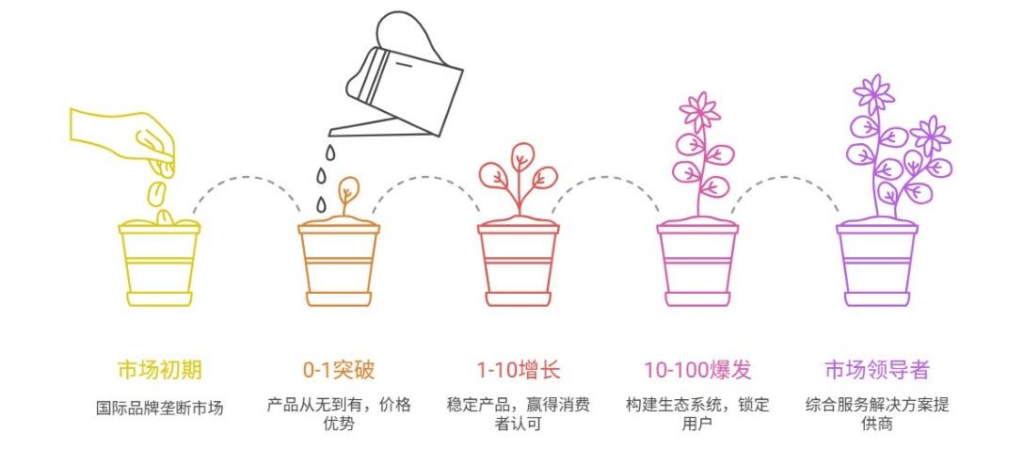

1. 三阶段成长模型

国产替代遵循清晰的“0-1→1-10→10-100”演进路径,核心逻辑围绕产品、品牌与生态的逐步升级:

| 阶段 | 核心逻辑 | 关键动作 | 目标成果 |

|---|---|---|---|

| 0-1突破期 | 打破垄断,完成可行性验证 | ① 保障产品稳定;② 质价比切入;③ 渠道创新 | 积累早期用户,撕开市场缺口 |

| 1-10深耕期 | 构建信任,实现规模突破 | ① 性能优化;② 全渠道渗透;③ 口碑沉淀 | 形成“国货可信”认知,市场份额量级提升 |

| 10-100跃迁期 | 生态构建,锁定用户 | ① 技术自主;② 服务延伸;③ 全产业链整合 | 从产品供应商升级为综合解决方案提供商 |

2. 跨行业验证

该范式在多个消费领域得到印证,为宠物药苗行业提供参考:

- 宠物食品:1998-2012年代工蓄势(0-1)→2013-2019年电商+质价比驱动(1-10)→2020年至今生态创新(10-100);

- 咖啡行业:2017-2018年瑞幸新零售破局(0-1)→2019年后数字化+爆款深耕(1-10)→2022年至今全域覆盖(10-100);

- 智能手机:2011-2014年质价比切入(0-1)→2015-2017年渠道+技术突破(1-10)→2018年至今生态构建(10-100)。

二、核心细分市场:猫三联疫苗与驱虫药的替代路径

1. 猫三联疫苗:国产破局,进入规模化渗透期

猫三联疫苗是猫疫苗市场核心(占比80.7%),预防猫泛白细胞减少症、猫鼻气管炎、猫杯状病毒感染三大疾病。

(1)格局变革:从垄断到多元竞争

- 进口垄断阶段:2011-2023年硕腾“妙三多”独家获批,长期占据100%市场份额;

- 国产突破阶段:2024-2025年集体破局,2024年国产批签发占比73.64%,2025年进一步提升至84.53% ,硕腾占比降至15.48%;

- 供给现状:截至2025年末,12款国产猫三联疫苗获批,华派生物(14.88%)、辽宁益康(13.69%)、博莱得利(9.52%)为国产头部。

(2)价格与优势对比

国产疫苗依托本土供应链形成价格优势,同时具备技术适配性优势:

| 品牌 | 产品名称 | 单支价格(京东/美团) | 核心优势 |

|---|---|---|---|

| 硕腾(进口) | 妙三多 | 43-57元 | 品牌积淀深,渠道绑定紧密 |

| 华派生物 | 猫康宁 | 26.8元 | 本土毒株匹配,价格最低 |

| 博莱得利 | 喵倍护 | 35元 | 批签发量领先,市场接受度高 |

| 瑞普生物 | 瑞喵舒 | 47元 | 首批获批,研发实力强 |

(3)机遇与挑战

- 机遇:① 毒株匹配度优(针对国内流行毒株);② 工艺升级(部分采用人药标准);③ 布局mRNA等下一代技术;

- 挑战:① 产品同质化引发价格战;② 消费者信任度待提升;③ 整体接种渗透率仅50%左右。

2. 驱虫药市场:政策驱动,国产布局起步

驱虫药是宠物药品最大品类,分为体内驱虫、体外驱虫、体内外同驱三类。

(1)市场格局:两极分化

- 高端市场:勃林格殷格翰(超可信、博来恩)、硕腾(大宠爱、妙宠爱)、默沙东(贝卫多)主导,凭借研发与品牌构建壁垒;

- 中低端市场:国产品牌“数量多、规模小、价格优”,2025年天猫双十一猫狗药品TOP10中占5席(卫仕、红狗、海乐妙等)。

(2)政策与进展

- 政策支持:2017年《宠物用兽药说明书范本》、2020年农业农村部261号公告等,放宽“人药转宠用”“兽药转宠用”注册门槛;

- 研发现状:以仿制药为主,创新药稀缺,自2016年以来仅2款国产一类宠物新药获批(2016年维他昔布咀嚼片、2024年礼舒替尼片)。

(3)核心挑战

- 同质化严重:依赖少数代工厂,产品雷同,陷入低水平价格战;

- 创新不足:自主研发能力薄弱,难以突破高端市场;

- 品牌力弱:市场认知与信任基础薄弱,客单价远低于进口产品。

三、行业前景与破局路径

1. 市场增长驱动因素

- 消费规模扩张:2025年城镇宠物(犬猫)消费市场规模达3126亿元,同比增长4.1%,医疗占比28%;

- 需求刚性化:宠物拟人化趋势显著,疫苗、驱虫等医疗需求成为“刚需”;

- 结构红利:① 宠物老龄化(老年宠物医疗需求更高);② 免疫率提升(幼年宠物免疫率57.2%,成年56.8%);③ 养宠人群扩容(2024年城镇养宠人数7689万人)。

2. 破局路径前瞻

- 渠道攻坚:深化宠物医院合作(如瑞普生物覆盖7000家宠物医院),打破外资渠道垄断;

- 服务化转型:从产品销售转向综合解决方案,提供免疫方案设计、兽医培训等服务;

- 生态竞争:通过资本整合与战略合作,构建“研发-生产-销售-服务”全产业链生态;

- 技术创新:布局mRNA疫苗、多联多价疫苗、新型驱虫药等,打造长期壁垒。

四、重点标的:瑞普生物

1. 核心优势

- 研发驱动:2024年研发投入1.97亿元(占比6.4%),布局mRNA猫四联疫苗、口服驱虫药等管线,猫三联“瑞喵舒”为国产首批获批;

- 业绩高增:2024年宠物板块收入6.9亿元,其中宠物生物制品收入3744万元(+849.1%);

- 渠道协同:“三瑞协同”(瑞普+瑞派宠物医院+中瑞供应链),打通全产业链闭环。

4. 关键问题

问题1(行业范式):宠物药苗行业的国产替代遵循怎样的核心范式?猫三联疫苗和驱虫药分别处于哪个阶段?这一范式对行业企业有何启示?

答案:

- 核心范式:遵循“0-1突破→1-10深耕→10-100跃迁”三阶段模型:① 0-1阶段以“质价比+渠道创新”打破垄断;② 1-10阶段以“性能优化+信任构建”实现规模渗透;③ 10-100阶段以“生态构建”实现价值跨越。

- 所处阶段:① 猫三联疫苗:已完成0-1突破(2025年国产批签发占比84.53%),正进入1-10深耕期;② 驱虫药:处于0-1突破期,政策驱动下国产布局起步,但高端市场仍由外资主导。

- 行业启示:① 0-1阶段需聚焦核心产品突破与价格优势,快速积累用户;② 1-10阶段需强化产品性能与渠道覆盖,构建品牌信任;③ 长期需通过技术创新与生态整合,摆脱同质化竞争,向高端市场突破。

问题2(市场格局):猫三联疫苗市场国产替代的关键转折点是什么?当前国产与进口品牌的核心竞争力差异在哪里?未来格局演变趋势如何?

答案:

- 关键转折点:2024-2025年多款国产猫三联疫苗密集获批,打破硕腾“妙三多”长达十余年的独家垄断,2024年国产批签发占比从0跃升至73.64%,2025年进一步提升至84.53%。

- 核心竞争力差异:① 国产优势:本土毒株匹配度高(预防针对性更强)、价格更低(单支26.8-75元,低于进口的43-57元)、供应链响应快;② 进口优势:品牌积淀深厚、渠道绑定紧密(与高端宠物医院深度合作)、用户信任度高。

- 格局演变趋势:① 短期:国产凭借价格与适配性持续提升渗透率,价格战加剧后头部效应显现;② 中期:差异化竞争凸显,研发实力强的企业(如瑞普生物)通过工艺升级与技术创新抢占中高端市场;③ 长期:国产有望主导中低端市场,头部企业通过生态构建与进口品牌分庭抗礼。

问题3(投资逻辑):宠物药苗行业的长期增长驱动因素有哪些?当前行业面临的核心风险是什么?瑞普生物作为重点推荐标的,其核心投资逻辑是什么?

答案:

- 长期增长驱动因素:① 需求端:宠物消费升级(2025年市场规模3126亿元)、拟人化趋势推动医疗需求刚性化;② 结构端:宠物老龄化(老年宠物医疗需求更高)、免疫率提升(幼年宠物免疫率超57%)、养宠人群扩容;③ 供给端:国产替代加速(政策支持+技术突破)、创新药与新技术(mRNA疫苗)落地。

- 核心风险:① 研发风险:疫苗/药物研发进展不及预期,毒株进化导致有效性下降;② 竞争风险:进口品牌垄断渠道,国产同质化引发价格战;③ 市场风险:消费者对国产品牌信任不足,渗透率提升缓慢。

- 瑞普生物核心投资逻辑:① 产品领先:猫三联疫苗为国产首批获批,布局mRNA等创新技术,产品管线丰富;② 业绩高增:2024年宠物生物制品收入同比+849%,增长弹性显著;③ 渠道协同:“瑞普+瑞派宠物医院+中瑞供应链”全产业链闭环,渠道壁垒深厚;④ 研发驱动:研发投入持续增加(2024年占比6.4%),技术竞争力突出。

暂无评论内容