把握AI主线,重视新科技

【原报告在线阅读和下载】:20260225【MKList.com】计算机行业2026春季投资策略:把握AI主线,重视新科技 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

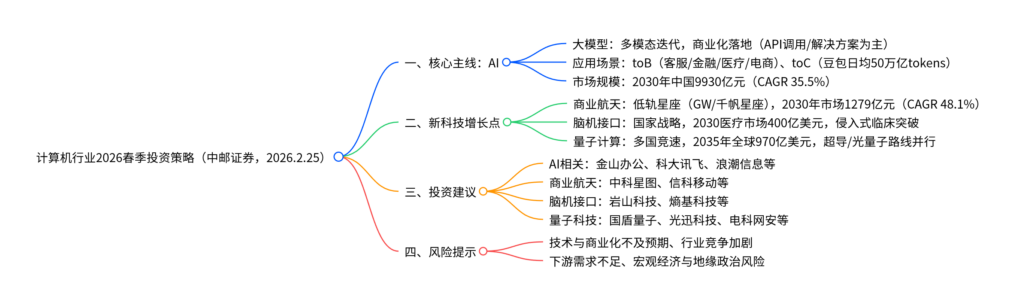

中邮证券2026年计算机行业春季投资策略报告指出,AI为主线、新科技为重要增长点,行业整体呈现高景气态势:AI大模型进入规模化商业化阶段,多模态与AI Agent加速落地,2030年中国AI市场规模预计达9930亿元(2024-2030年CAGR 35.5%);商业航天低轨星座加速组网(我国申请20.3万颗卫星资源)、脑机接口上升至国家战略(2030年医疗领域市场规模400亿美元)、量子计算多国竞速(2035年全球市场规模970亿美元)三大新科技赛道持续突破;投资聚焦AI落地场景、商业航天组网、脑机接口临床应用、量子科技自主化四大方向,风险提示技术迭代与商业化不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、核心主线:AI技术迭代与场景规模化落地

1. 大模型发展:从技术成熟到商业闭环

-

技术进展:全球大模型数量持续增加,参数规模普遍达千亿级,部分头部模型核心能力比肩全球顶尖水平;多模态模型快速迭代,覆盖文本、图像、视频、语音等复合场景,AI技术正向Agentic AI(自主任务执行) 和Physical AI(物理世界交互) 迈进。

-

商业化模式:形成四大主流路径,构建价值闭环:

模式类型 核心特征 典型企业 盈利机制 API调用 标准接口开放,按调用量计费 OpenAI、百度智能云、阿里云 订阅制+按量付费 模型授权 企业专属模型嵌入集成 Anthropic、商汤科技 授权费+长期使用费 解决方案 “模型+场景+应用”一体化 科大讯飞、百度文心 项目制+交付费 增值服务 提供RAG增强、智能体开发等配套服务 华为昇腾、阿里通义千问 订阅费+运维费 -

市场规模:全球AI IT投资2029年预计达12619亿美元(CAGR 31.9%);中国AI市场2030年将达9930亿元,2024-2030年CAGR 35.5%。

2. 重点应用场景落地

(1)toB端:AI Agent成核心落地形式

- 金融:智能风控(识别异常交易)、智能投顾(定制投资方案)、智能客服(7×24小时响应)、合规监控(反洗钱)、智能催收(合规高效);

- 医疗:覆盖药物研发(靶点筛选、分子设计)、临床试验(患者筛选)、生产制造(工艺优化)、营销管理(方案优化)等10+领域;

- 电商:AI客服(降本增效)、AI主播(24小时直播)、AI工具(内容生成、选品预测),重塑流量逻辑与运营效率;

- 教育:智能教学(虚拟教师)、智能学习(个性化辅导)、智能考评(作文批改),实现即时辅助与长远能力提升。

(2)toC端:用户规模快速扩张

- 豆包大模型2025年12月日均使用量突破50万亿tokens,中国第一、全球第三;

- 阿里千问上线23天月活超3000万,各大厂商通过低门槛API服务降低用户接入成本。

二、新科技增长点:三大赛道突破,国家战略加持

1. 商业航天:低轨星座加速组网,资源竞争白热化

- 政策支持:我国形成“军民融合→产业生态→战略升级→系统治理”政策体系,2025年《政府工作报告》明确推动商业航天健康发展;

- 资源争夺:低轨轨道与频谱为稀缺资源,我国向ITU提交20.3万颗卫星频轨申请,GW星座(1.3万颗)、千帆星座(1.5万颗)加速组网;全球来看,美国Starlink在轨超9000颗,2029年预计占据近地轨道88%卫星资源;

- 市场空间:2026年GW与千帆星座制造和发射市场规模268亿元,2030年达1279亿元,2025-2030年CAGR 48.1%。

2. 脑机接口:从临床突破到国家战略

- 政策地位:“十五五”规划列为未来产业六大方向之一,七部门明确2030年培育2-3家全球领军企业;

- 技术进展:我国完成首例侵入式临床试验(阶梯医疗),NEO微创脑机接口入选《Nature》2025值得关注科学事件,电极尺寸仅头发丝1/100,植入体仅硬币大小;

- 市场规模:全球脑机接口2024年市场规模24.8亿美元,2030年医疗领域达400亿美元,2040年突破1450亿美元;中国2023年市场规模17.3亿元,占全球12.5%。

3. 量子计算:多国竞速,万亿赛道开启

- 国家竞争:全球主要科技强国均将量子计算列为战略制高点,美国、欧盟、中国等密集出台政策,累计投资超百亿美元;

- 技术路线:多路线并行,超导路线企业占比33%(主流),光量子、离子阱、中性原子等路线同步发展,我国“九章”(光量子)、“祖冲之”(超导)系列原型机持续突破;

- 市场空间:2035年全球量子技术市场规模预计达970亿美元,金融、能源、制药、运输等行业为核心应用领域。

三、投资建议与风险提示

1. 投资建议

| 赛道 | 核心逻辑 | 重点标的 |

|---|---|---|

| AI相关 | 落地场景明确、行业know-how深厚 | 金山办公、汉得信息、科大讯飞、浪潮信息 |

| 商业航天 | 低轨星座组网加速,频轨资源争夺 | 中科星图、信科移动、震有科技 |

| 脑机接口 | 临床突破+政策加持,中美竞速 | 岩山科技、熵基科技、美好医疗 |

| 量子科技 | 国家战略+自主化需求,抗量子密码刚需 | 国盾量子、光迅科技、电科网安、格尔软件 |

2. 风险提示

- 技术迭代与商业化进展不及预期;

- 行业竞争加剧,市场份额争夺激烈;

- 下游需求不及预期,宏观经济波动影响;

- 地缘政治风险,国际技术合作受限。

4. 关键问题

问题1(AI商业化):当前AI大模型的核心商业化模式有哪些?toB与toC端的应用落地呈现哪些不同特征?

答案:

- 核心商业化模式:① API调用(按调用量/订阅制计费,如OpenAI、阿里云);② 模型授权(企业专属模型嵌入,如Anthropic);③ 行业解决方案(“模型+场景”一体化,如科大讯飞教育/政务方案);④ 增值服务(RAG增强、智能体开发等配套服务,如华为昇腾)。

- 应用落地特征:① toB端:以AI Agent为核心落地形式,聚焦降本增效(如金融风控、电商运营),强调行业适配性与数据安全,采用项目制或长期服务模式;② toC端:依托互联网生态快速获客,聚焦用户体验提升(如智能客服、内容生成),用户规模扩张迅速(豆包日均50万亿tokens、千问月活超3000万),通过低门槛API降低使用成本。

问题2(新科技赛道):商业航天、脑机接口、量子计算三大新科技赛道的核心驱动因素与市场空间分别是什么?各自的技术突破重点在哪里?

答案:

- 商业航天:① 核心驱动:低轨星座组网需求、频轨资源稀缺性、政策支持;② 市场空间:2030年制造+发射市场1279亿元(CAGR 48.1%);③ 技术突破:卫星小型化、低成本发射、终端直连卫星技术。

- 脑机接口:① 核心驱动:国家战略(“十五五”规划)、临床需求(康复医疗)、技术成熟;② 市场空间:2030年医疗领域400亿美元,2040年1450亿美元;③ 技术突破:侵入式电极微型化(头发丝1/100)、植入体安全性、脑电信号解码效率。

- 量子计算:① 核心驱动:国家科技竞争、经典算力瓶颈、垂直行业需求;② 市场空间:2035年全球970亿美元;③ 技术突破:超导/光量子等路线规模化、量子比特稳定性、容错计算技术。

问题3(投资逻辑):计算机行业2026年投资的核心主线与细分方向是什么?选择标的时需重点关注哪些关键指标?

答案:

- 核心主线与细分方向:① 主线:AI(大模型商业化、行业应用落地);② 细分方向:商业航天(低轨星座组网)、脑机接口(临床转化)、量子科技(自主化+抗量子密码)。

- 标的选择关键指标:① AI赛道:API调用量、行业解决方案落地进度、客户复购率;② 商业航天:卫星组网规划、频轨资源储备、终端适配能力;③ 脑机接口:临床实验进展、电极/植入体技术成熟度、政策审批进度;④ 量子科技:技术路线领先性、自主化率、下游行业合作情况。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

-389x550.jpg)

暂无评论内容