房地产行业:上海调整限购,楼市小阳春可期

【原报告在线阅读和下载】:20260226【MKList.com】房地产行业专题报告:房地产行业:上海调整限购,楼市小阳春可期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

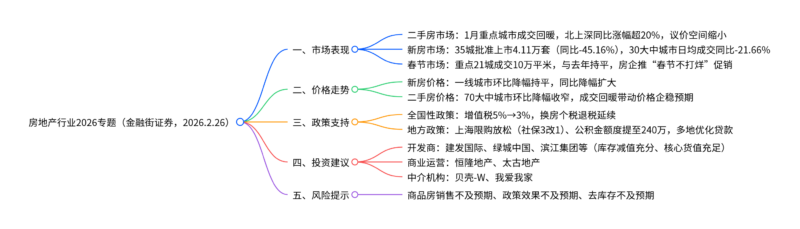

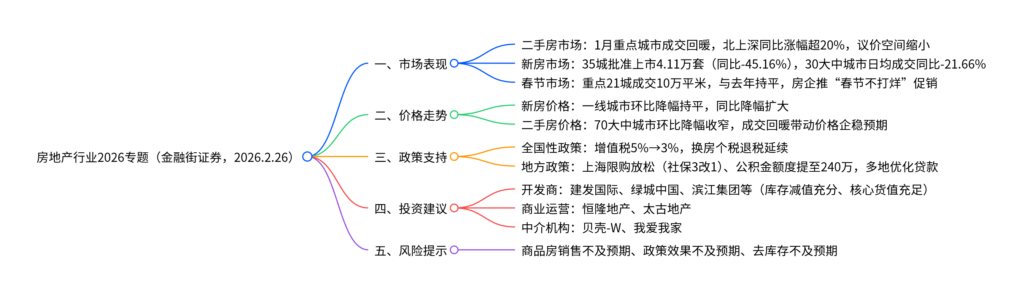

金融街证券2026年房地产行业专题报告指出,2026年开年楼市呈现二手房成交回暖、新房市场偏弱的分化特征,1月北上深等重点城市二手房成交套数同比涨幅超20%,而35城商品住宅批准上市套数同比下降45.16%;政策端持续发力,上海2月25日调整限购政策(非沪籍社保3改1)、公积金贷款额度提至240万,叠加增值税降至3%、换房个税退税延续等利好,稳定市场预期;春节假期重点21城新房成交平稳,多地房企推“春节不打烊”促销蓄力小阳春,预计全年政策围绕“因城施策控增量、去库存、优供给”展开,建议关注核心区域货值充足的开发商及中介机构机会,风险提示销售与去库存不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、市场成交:二手房回暖与新房偏弱形成分化

1. 二手房市场:成交放量,议价空间缩小

- 成交数据:2026年1月无春节假期扰动,交易周期延长,重点城市二手房成交显著改善,北上深三地成交套数同比涨幅超20%,厦门、扬州、青岛等城市同比涨幅分别达83.16%、66.18%、36.54%;

- 议价空间:成交回暖叠加政策利好,房东让利意愿降低,1月北京、上海、天津、重庆、深圳等重点城市二手房议价空间略有缩小,成都议价空间整体小于杭州、南京、武汉、广州;

- 核心驱动:二手房具备价格优势与交付确定性,分流部分新房刚需及改善需求。

2. 新房市场:供给不足,成交承压

- 供给端:1月重点35城商品住宅批准上市4.11万套,同比下降45.16%,开发商推盘意愿偏低;

- 成交端:30大中城市新房日均成交面积17.03万平方米,同比下降21.66%、环比下降52.98%,其中一线城市同比-20.44%、样本二线城市同比-119.50%、样本三线城市同比-26.89%;

- 核心原因:春节前购房者观望情绪浓厚,叠加二手房分流,新房成交改善弱于二手房。

3. 春节假期市场:成交平稳,促销蓄力

- 成交情况:重点21城春节假期(2.15-2.23)新建商品住宅网签成交10万平米,与去年春节日均成交量基本持平;

- 营销活动:多地房企推“春节不打烊”促销,具体如下:

| 城市 | 核心促销活动 |

|---|---|

| 北京 | 多样促销,核心区域“好房子”项目保持热度 |

| 上海 | 头部房企推“业主春晚”,3月项目集中入市 |

| 广州 | 近50家房企140个楼盘推特价房、成交折扣等 |

| 深圳 | 超30个项目推88折、12万元补贴等,港客置业升温 |

| 杭州 | 品牌房企推年味市集、认购砸金蛋等活动 |

| 成都 | 限时折扣+返乡置业优惠,热门楼盘人流量较高 |

二、价格走势:二手房环比改善,新房同比降幅扩大

1. 新房价格

- 环比:一线城市新房价格指数环比降幅与上月持平,上海持平,北京、广州、深圳小幅下跌但降幅未扩大;70大中城市整体环比仍呈下降态势;

- 同比:受2025年1月高基数影响,2026年1月一线城市新房价格同比降幅被动扩大。

2. 二手房价格

- 环比:70大中城市二手住宅价格环比降幅持续收窄,深圳、杭州等地1月成交量超2025年12月,带动价格企稳预期;

- 同比:一线城市二手房价格同比降幅仍在扩大,但环比改善趋势明确,政策利好与成交回暖逐步传导至价格端。

三、政策支持:全国+地方联动,稳定市场预期

1. 全国性政策

- 税收优惠:个人出售购买不足2年的住房,增值税税率从5%降至3%;换房个税退税政策延续,降低交易成本;

- 政策基调:《求是》杂志明确房地产金融属性,提出“政策要一次性给足”,释放积极信号。

2. 地方性政策

- 上海重磅调整:2026年2月25日出台政策,① 非沪籍居民家庭及成年单身人士在外环内购房,社保缴纳年限从3年改为1年;② 公积金贷款最高额度从160万提高至240万,支持刚性与改善需求;

- 其他城市:多地放松限购、优化贷款政策,叠加“收购存量房用作保租房”等举措,多维度稳定市场。

四、投资建议与风险提示

1. 投资建议

- 开发商:关注老库存减值计提充分、核心区域新增货值充足的企业,如建发国际集团、绿城中国、滨江集团、华润置地、中国金茂;

- 商业运营:恒隆地产、太古地产等商业运营能力突出的企业,在存量时代价值凸显;

- 中介机构:二手房成交占比提升,关注贝壳-W、我爱我家等布局机会。

2. 风险提示

- 商品房销售不及预期风险;

- 政策调控效果不及预期风险;

- 商品房去库存不及预期风险。

4. 关键问题

问题1(市场分化):2026年1月房地产市场新房与二手房成交呈现显著分化的核心原因是什么?这种分化态势对后续市场走势有何影响?

答案:

- 核心分化原因:① 供给端:新房市场35城批准上市套数同比下降45.16%,开发商推盘不足,供给短缺抑制成交;② 需求端:二手房具备价格优势与交付确定性,分流大量刚需及改善需求,而新房受春节前观望情绪影响,购房意愿降温;③ 政策端:增值税下调、换房退税等政策直接利好二手房交易,降低流通成本,进一步拉动成交。

- 对后续走势的影响:① 短期:二手房成交回暖将带动价格逐步企稳,形成“成交-价格”正向循环,稳定市场预期;② 中长期:新房供给不足叠加二手房分流,若开发商未及时补库存,新房成交或持续承压,但“好房子”(如四代宅)因产品力突出仍具竞争力;③ 政策端:分化态势或推动更多城市出台针对性政策,优化新房供给、进一步降低交易成本,促进市场供需平衡。

问题2(政策效果):上海2026年2月出台的限购放松(社保3改1)与公积金提额政策,对市场将产生哪些具体影响?政策落地后需重点关注哪些数据变化?

答案:

- 具体影响:① 需求释放:社保年限放宽将降低非沪籍购房门槛,释放积压的刚性与改善需求,尤其利好外环内刚需群体;② 资金支持:公积金贷款额度从160万提至240万,降低购房首付与月供压力,提升购买力;③ 市场情绪:作为一线城市标杆政策,将显著提振全国楼市信心,或引发其他热点城市跟进调整;④ 结构优化:带动外环内二手房与新房成交,促进核心区域库存去化。

- 重点关注数据:① 成交数据:上海外环内二手房带看量、成交量(月度同比/环比),新房认购率与开盘去化率;② 价格数据:外环内二手房价格环比变化,是否从企稳转向回升;③ 供需数据:开发商推盘节奏是否加快,35城新房批准上市套数是否回升;④ 政策跟进:其他一线城市及热点二线城市是否出台类似限购放松或贷款优化政策。

问题3(投资逻辑):在当前楼市分化与政策宽松的背景下,房地产行业的投资主线是什么?不同赛道(开发商、商业运营、中介)的核心投资逻辑有何差异?

答案:

- 核心投资主线:围绕“政策红利+库存优化+产品力”,聚焦核心区域资产优质、抗风险能力强的企业。

- 不同赛道投资逻辑差异:① 开发商赛道:核心逻辑是“库存减值充分+核心货值充足”,优先选择在一二线核心城市有大量新增货值、前期库存减值计提到位、财务稳健的企业(如建发国际、绿城中国),受益于成交回暖与去库存政策;② 商业运营赛道:核心逻辑是“存量资产增值”,商业运营能力突出的企业(如恒隆地产、太古地产),在新房供给收紧的存量时代,优质商业资产租金与估值具备提升空间;③ 中介赛道:核心逻辑是“二手房成交占比提升”,二手房市场回暖直接带动中介佣金收入增长,关注贝壳-W、我爱我家等行业龙头,受益于交易活跃度提升与市场份额集中。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容