【原报告在线阅读和下载】:20260227【MKList.com】AI智能汽车3月投资策略:L3L4开启征求意见,北美Robotaxi加速,看好智能化 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

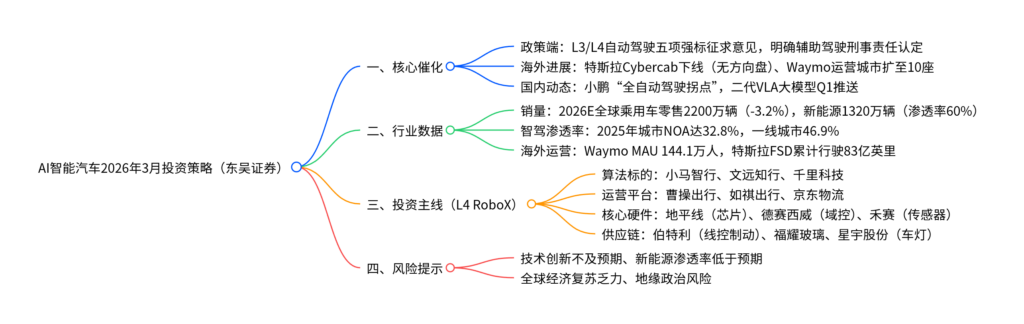

东吴证券2026年3月AI智能汽车投资策略指出,行业迎来L3/L4政策破冰与北美Robotaxi加速双重催化:工信部就L3/L4自动驾驶安全要求等五项强标开启征求意见,特斯拉无方向盘Cybercab下线、Waymo新增4座运营城市,国内小鹏明确2026年为“全自动驾驶拐点”;产业呈现B端软件标的优于C端硬件标的格局,2026年全球乘用车预计零售2200万辆,新能源渗透率60%,城市NOA智驾渗透率达32.8%,投资主线聚焦L4 RoboX,建议关注算法、运营平台、核心硬件及供应链标的,风险提示技术创新与新能源渗透率不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、核心催化:政策+产业双重驱动

1. 政策端:L3/L4监管破冰

- 强标征求意见:2026年2月,工信部公开征求《智能网联汽车自动驾驶系统安全要求》等五项强制性国家标准意见,L3/L4国标落地进入倒计时;

- 责任认定明确:最高人民法院发布道路交通安全刑事专题指导性案例,首次明确激活辅助驾驶功能情形下驾驶人的刑事责任认定规则,为商业化落地扫清法律障碍;

- 数据出境规范:八部门印发《汽车数据出境安全指引(2026版)》,要求通过境内法人主体申报安全评估,不得拆分数据出境。

2. 海外产业:Robotaxi加速落地

| 企业 | 核心进展 | 关键数据 |

|---|---|---|

| 特斯拉 | Cybercab在得州下线(无方向盘/无油门),开启无安全员运营 | FSD监督版累计行驶83亿英里;奥斯汀运营面积243平方英里 |

| Waymo | 新增达拉斯、休斯顿等4座运营城市,累计达10座 | MAU 144.1万人(2026.2),纯无人运营里程1.3亿英里(2025.9) |

| Uber | 计划在香港推出Robotaxi,合作百度、文远知行 | 2027年内中东部署1200辆Robotaxi |

3. 国内产业:智能化拐点临近

- 小鹏汽车:明确2026年为“全自动驾驶拐点”,将智驾与座舱中心合并为“通用智能中心”,二代VLA大模型Q1推送(大众汽车为首发客户);

- 华为系:问界城市NOA渗透率98.2%(2025.12),享界、尊界等品牌持续扩容,智驾功能标配率领先;

- 技术开源:地平线开源HoloBrain-0基座模型,黑芝麻智能华山A2000芯片获量产定点,2026年搭载车型量产。

二、行业核心数据

1. 乘用车销量与渗透率

| 指标 | 2026E数据 | 同比变化 | 关键备注 |

|---|---|---|---|

| 全球乘用车零售 | 2200万辆 | -3.2% | 自主品牌市占率70% |

| 新能源乘用车零售 | 1320万辆 | +6.6% | 渗透率60%,一线城市渗透率69.6% |

| 新能源出口量 | 362万辆 | +47.8% | 占乘用车出口量55% |

2. 智驾渗透率(2025年12月)

- 城市NOA智驾整体渗透率:32.8%(环比+3.2pct);

- 分城市线级:一线城市46.9%、二线38.0%、三线32.4%、四线20.0%、五线14.7%;

- 分车企:问界98.2%、智界99.9%、小鹏91.2%、Wey牌97.9%、理想75.2%。

3. 核心硬件渗透率

| 硬件类型 | 2025年12月渗透率 | 环比变化 | 重点价格带配置率 |

|---|---|---|---|

| 激光雷达 | 30.27% | +4.02pct | 35万以上车型48.65% |

| HUD | 27.14% | +2.18pct | 35万以上车型74.48% |

| 线控制动 | 93.7% | +3.57pct | 1BOX产品74.3%、2BOX产品渗透率提升 |

| DLP车灯 | 2.66% | +0.20pct | 35万以上车型18.43% |

| 空气悬挂 | 36.28% | +4.27pct | 高端车型标配率领先 |

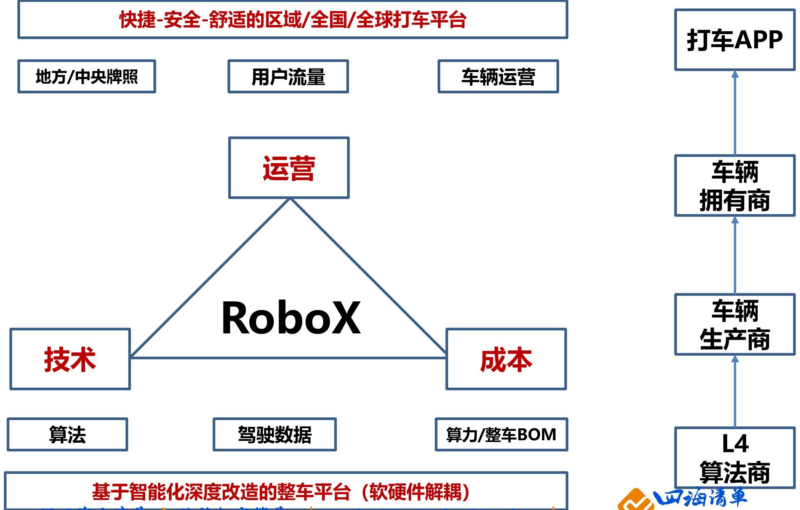

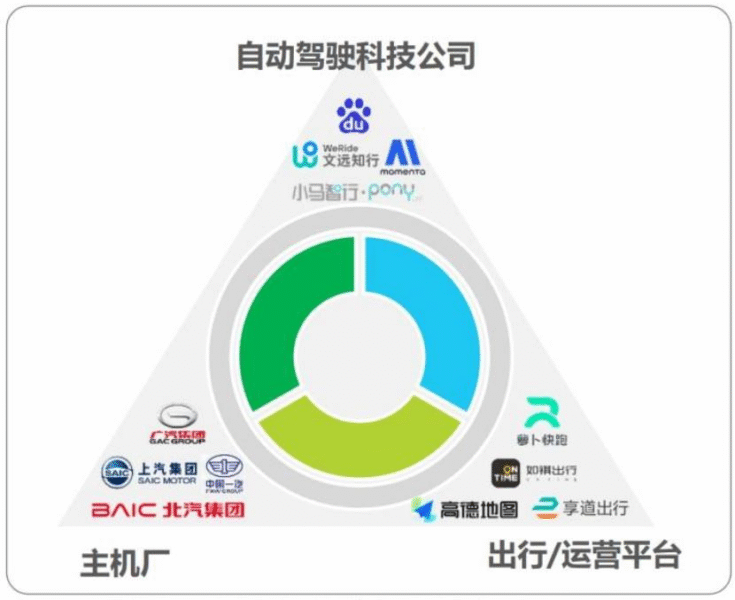

三、投资主线:L4 RoboX为核心

1. 投资逻辑

- 产业阶段:从“硬件比拼”进入“软件创收”阶段,B端软件标的优于C端硬件标的;

- 估值方法:智能体估值=保有量×能力等级×创收能力,能力等级越高,创收呈指数级提升;

- 利润分配:芯片、智驾技术提供商、用户运营商为产业链微笑曲线两端。

2. 重点标的分类

| 赛道类型 | 核心标的 | 核心优势 |

|---|---|---|

| 算法提供商 | 千里科技、小马智行、文远知行 | 技术落地能力强,绑定头部运营平台 |

| 运营平台 | 曹操出行、如祺出行、京东物流 | 场景资源丰富,Robotaxi/Robovan运营领先 |

| 核心硬件 | 地平线(芯片)、德赛西威(域控)、禾赛(传感器) | 技术壁垒高,国产化替代空间大 |

| 供应链 | 伯特利(线控制动)、福耀玻璃、星宇股份(车灯) | 受益于智驾硬件渗透率提升 |

| 整车代工 | 北汽蓝谷、广汽集团、江铃汽车 | 为Robotaxi/Robovan提供定制化整车 |

四、终端体验与技术迭代

1. 智驾软件版本更新

| 厂商 | 最新版本 | 核心新增功能 |

|---|---|---|

| 理想汽车 | OTA 8.3 | VLA司机大模型迭代,通行记忆与交互体验增强 |

| 小米汽车 | OTA 1.12.0 | 城市领航辅助解锁门槛降至300公里,横向控制优化 |

| 比亚迪 | 天神之眼5.0 | 新增29项功能,优化6项体验 |

| 小鹏汽车 | XOS 6.0.0 | 聚焦智能座舱主动式服务 |

2. 路测表现

主流车企智驾系统在平稳性、博弈场景、行驶效率等维度持续优化,小鹏X9(XNGP)、理想i6(AD Max)、极氪9X(千里智驾G-ASD)等车型综合表现领先,复杂路况下自主决策能力显著提升。

4. 关键问题

问题1(产业格局):2026年AI智能汽车行业的核心竞争格局是什么?B端软件标的优于C端硬件标的的核心逻辑是什么?

答案:

- 核心竞争格局:① 技术层面:L3/L4政策破冰,特斯拉、Waymo引领海外Robotaxi规模化运营,国内小鹏、华为系(问界、智界)主导C端智驾落地;② 产品层面:从“硬件堆砌”转向“软件定义”,城市NOA智驾成为中高端车型标配;③ 供应链层面:芯片(地平线、黑芝麻)、域控(德赛西威)、传感器(禾赛)等核心硬件国产化加速,算法提供商(千里科技、文远知行)绑定运营平台实现商业化。

- 核心逻辑:① 盈利模式:B端软件标的通过技术授权、运营分成实现持续创收,C端硬件标的依赖整车销量,增长弹性受限;② 竞争壁垒:软件算法具备数据飞轮效应,技术壁垒高于硬件制造,头部企业易形成垄断;③ 产业阶段:当前行业从“0-1”技术验证进入“1-10”商业化放量,软件能力直接决定智能体创收效率,溢价空间更大。

问题2(渗透率与数据):2025-2026年AI智能汽车关键渗透率指标呈现哪些特征?智驾渗透率提升的核心驱动因素是什么?

答案:

- 渗透率特征:① 整体趋势:2025年城市NOA智驾渗透率32.8%,2026年新能源渗透率60%,呈“一线城市领先、高端车型主导”格局;② 结构差异:一线城市智驾渗透率(46.9%)是五线城市(14.7%)的3倍以上,35万以上车型激光雷达配置率48.65%,显著高于中低端车型;③ 硬件分化:线控制动渗透率达93.7%(接近饱和),激光雷达、DLP车灯等高端硬件渗透率快速提升(环比+4.02pct/+0.20pct)。

- 核心驱动因素:① 政策支持:L3/L4强标征求意见、辅助驾驶刑事责任认定明确,降低商业化落地门槛;② 产品迭代:小鹏VLA大模型、理想AD Max等智驾系统体验持续优化,用户接受度提升;③ 成本下降:国产芯片、传感器规模化量产,智驾硬件成本降低,加速向20万以下车型下探;④ 需求升级:消费者对智能驾驶的需求从“可选”变为“刚需”,车企将智驾作为核心差异化卖点。

问题3(投资标的):L4 RoboX投资主线的核心标的分为哪几类?不同类别标的的投资逻辑与关键关注指标有何差异?

答案:

- 标的分类:算法提供商、运营平台、核心硬件、供应链四类。

- 投资逻辑与关注指标差异:① 算法提供商(千里科技、文远知行):投资逻辑是技术落地能力与商业化分成,关键关注指标为合作运营平台数量、Robotaxi投放规模、UE(单位经济)打平进度;② 运营平台(曹操出行、如祺出行):投资逻辑是场景资源与用户流量,关键关注指标为运营城市数量、日活/月活用户、订单密度;③ 核心硬件(地平线、德赛西威):投资逻辑是国产化替代与渗透率提升,关键关注指标为芯片/域控出货量、客户绑定情况、毛利率;④ 供应链(伯特利、星宇股份):投资逻辑是智驾硬件放量带来的需求增长,关键关注指标为产品渗透率、单车价值量、产能利用率。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容