【原报告在线阅读和下载】:20260227【MKList.com】电影专题系列——2026年春节档回顾与展望:2026年春节档票房51.66亿,看好AI应用推动的内容供给转型 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

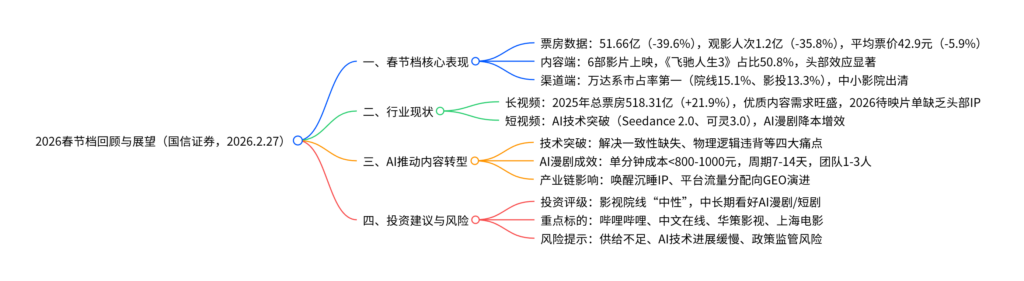

国信证券2026年春节档专题报告指出,2026年春节档票房51.66亿(不含服务费),同比下滑39.6%,核心原因是内容供给不足(缺乏头部IP与特效大片),《飞驰人生3》以50.8%票房占比断层领先;渠道端万达系市占率稳居第一(院线15.1%、影投13.3%),中小影院持续出清;短期影视院线行业因供给承压与高经营杠杆被下调至“中性”评级,但中长期看好AI技术推动内容供给转型,AI漫剧实现单分钟成本降至800-1000元、制作周期缩至7-14天,带动IP转化与内容生产效率提升,建议关注IP方、平台方及高效内容生产方机遇。

2. 思维导图(mindmap脑图)

3. 详细总结

一、2026年春节档核心表现:内容供给不足导致票房下滑

1. 票房与量价数据

2026年春节档(不含服务费)分账票房51.66亿,同比下滑39.6%,主要受高基数与内容供给不足影响,春节档单日票房同比跌幅呈扩大趋势(初一-29.16%至初七-49.27%)。

| 指标 | 2026年数据 | 同比变化 | 核心原因 |

|---|---|---|---|

| 总票房(亿) | 51.66 | -39.6% | 缺乏头部IP与特效大片,内容供给不足 |

| 观影人次(亿) | 1.20 | -35.8% | 影片吸引力不足,为票房下滑主因 |

| 平均票价(元) | 42.9 | -5.9% | 特效大片缺失,高票价支撑因素不足 |

2. 内容端:头部集中效应显著,供给略显不足

- 上映影片:共6部,分别为《飞驰人生3》《惊蛰无声》《镖人:风起大漠》《熊出没·年年有熊》《熊猫计划之部落奇遇记》《星河入梦》;

- 票房分布:头部效应突出,TOP2影片占比65.9%,具体票房表现如下:

| 影片名称 | 分账票房(亿) | 票房占比 | 题材类型 | 核心亮点 |

|---|---|---|---|---|

| 飞驰人生3 | 26.26 | 50.8% | 剧情+喜剧 | 韩寒导演,前作2024年春节档21.4亿,续作票房提升23.7% |

| 惊蛰无声 | 7.81 | 15.1% | 谍战+犯罪 | 张艺谋执导,易烊千玺等主演,高科技心理博弈剧情 |

| 镖人:风起大漠 | 7.24 | 14.0% | 武侠 | 袁和平执导、吴京主演,改编自同名国漫 |

| 熊出没·年年有熊 | 6.46 | 12.5% | 动画+家庭 | 经典IP续作,受众稳定 |

| 熊猫计划之部落奇遇记 | 1.71 | 3.3% | 动画+冒险 | 中小成本影片,受众范围较窄 |

| 星河入梦 | 0.72 | 1.3% | 剧情 | 票房表现平淡,缺乏市场号召力 |

3. 渠道端:万达系领跑,中小影院持续出清

- 院线集中度:TOP10院线集中度68.7%,万达院线市占率15.1%(2019年13.0%),中影数字院线13.1%(2019年7.1%),位列前二;

- 影投集中度:TOP10影投集中度30.3%(2019年18.1%),万达影投市占率13.3%,横店影投4.2%,稳居前列;

- 趋势:头部院线/影投市占率持续提升,中小机构出清,行业竞争结构优化。

二、行业现状:长视频需求旺盛但短期供给承压,短视频AI赋能爆发

1. 长视频行业

- 2025年表现:全年票房518.31亿(同比+21.9%),《哪吒之魔童闹海》(154.46亿)、《疯狂动物城2》(40.21亿)等优质内容票房亮眼,验证观众对精品内容需求旺盛;

- 2026年供给:待映影片中,《蜡笔小新:灼热的春日部舞者们》《天才游戏》等猫眼想看人数领先,但仍缺乏现象级头部IP;

- 行业风险:影视院线公司固定成本高(租金、折旧等),经营杠杆高,收入下滑将导致利润率承压。

2. 短视频与AI内容转型

(1)AI视频技术突破

海内外AI视频模型从“抽卡玩具”升级为“工业化工具”,解决四大核心痛点(一致性缺失、物理逻辑违背、视听异步、导演控制权黑盒化):

| 公司 | 产品/模型 | 发布时间 | 核心突破 | 关键性能 |

|---|---|---|---|---|

| 字节跳动 | Seedance 2.0 | 2026年 | 自分镜驱动,角色细节连贯,原生环境音效生成 | 镜头切换角色无崩坏,音画同步 |

| 快手 | 可灵3.0 | 2026年 | 双轨控制,主角稳定,方言级口型同步 | 复杂运镜下角色不崩坏,口型偏差<3帧 |

| OpenAI | Sora 2 | 2025年9月 | 物理引擎模拟,多镜头连贯,Cameo功能 | 篮球轨迹误差率降72%,支持多语言+环境音效 |

| 谷歌 | Veo 3.1 | 2025年 | 乐高式控制权,多轨道音频控制 | 支持3张参考图,分离对话/音效/配乐 |

(2)AI漫剧产业成效

AI技术推动漫剧生产效能跨越式提升,降本增效显著:

| 指标 | 传统动态漫(2024年前) | 早期AI漫剧(2025H1) | 工业化AI漫剧(2026Q1) |

|---|---|---|---|

| 单分钟制作成本 | 2000-5000元 | 1000-2500元 | <800-1000元 |

| 全剧(100分钟)总投入 | 20-50万元 | 10-25万元 | 8-12万元 |

| 制作周期(100分钟) | 3-5个月 | 30-45天 | 7-14天 |

| 团队人数 | 15-30人 | 5-8人 | 1-3人(AI全栈员) |

(3)产业链影响

- IP端:海量网文、漫画“沉睡IP”因转化成本下降被唤醒,IP估值模型向现金流折现转变;

- 平台端:具备自研大模型的平台(字节、快手)流量分配向“GEO(生成式引擎优化)”演进,形成“IP-流量”闭环;

- 生产端:中小生产方试错成本降低,跨圈爆款概率提升。

三、投资建议与风险提示

1. 投资建议

-

行业评级:下调影视院线行业至“中性”(短期供给不足+高经营杠杆);

-

中长期机遇:

- IP方:拥有海量版权储备,积极推进AI视觉化转化的企业;

- 平台方:具备自研大模型、成熟C端入口,流量分配向GEO演进的企业;

- 生产方:高效内容生产能力,能产出AI漫剧/短剧爆款的企业;

-

重点标的:哔哩哔哩(9626.HK)、中文在线(300364.SZ)、华策影视(300133.SZ)、上海电影(601595.SH)。

2. 风险提示

- 内容风险:短期优质影片供给不足,观影需求波动;

- 技术风险:AI视频技术进展缓慢,未达预期;

- 其他风险:政策监管收紧、市场竞争加剧。

4. 关键问题

问题1(春节档表现):2026年春节档票房同比下滑39.6%的核心原因是什么?票房分布呈现哪些特征?

答案:

- 核心原因:① 内容供给不足:春节档仅上映6部影片,缺乏《哪吒2》级别的头部IP与特效大片,无法有效吸引观众;② 高基数效应:2025年春节档票房基数较高,2026年缺乏同等号召力的影片,导致同比跌幅扩大;③ 观影人次下滑:1.2亿人次同比下降35.8%,是票房下滑的主要驱动因素,而平均票价(42.9元,-5.9%)下滑则因特效大片缺失。

- 票房分布特征:① 头部集中效应显著:TOP2影片《飞驰人生3》《惊蛰无声》合计占比65.9%,《飞驰人生3》以50.8%票房占比断层领先;② 题材相对单一:喜剧、武侠、动画等传统题材为主,缺乏创新类型影片;③ 中小成本影片表现平淡:《熊猫计划之部落奇遇记》《星河入梦》票房占比不足5%,市场号召力薄弱。

问题2(AI技术影响):AI视频技术对影视行业的核心改变是什么?AI漫剧的降本增效具体体现在哪些方面?

答案:

- 核心改变:① 解决生产痛点:AI视频模型(Seedance 2.0、可灵3.0)攻克一致性缺失、物理逻辑违背、视听异步、导演控制权黑盒化四大问题,从“概率预测工具”升级为“工业化生产工具”;② 重构内容供给:降低IP转化门槛,唤醒海量“沉睡”网文/漫画IP,推动AI漫剧、短剧等新形态内容爆发;③ 优化流量分配:平台流量分配向“GEO(生成式引擎优化)”演进,形成“IP锁定流量、流量反哺IP”的闭环。

- AI漫剧降本增效体现:① 成本大幅下降:单分钟制作成本从传统动态漫的2000-5000元降至800-1000元以下,全剧(100分钟)总投入从20-50万元降至8-12万元;② 周期显著缩短:制作周期从3-5个月缩至7-14天,大幅提升内容产出效率;③ 人力需求减少:团队人数从15-30人压缩至1-3人的“AI全栈员”模式,降低人力成本与沟通成本。

问题3(投资逻辑):为何短期下调影视院线行业至“中性”评级?中长期看好的AI相关投资方向有哪些?核心逻辑是什么?

答案:

- 下调“中性”评级原因:① 短期供给承压:2026年待映片单缺乏头部IP与特效大片,内容供给不足将导致观影收入下滑;② 经营杠杆风险:影视院线公司固定成本(租金、设备折旧等)占比高,收入下滑会直接挤压利润率,业绩弹性承压。

- 中长期投资方向与核心逻辑:① IP方:核心逻辑是AI技术降低IP视觉化转化成本,海量“沉睡IP”有望转化为高频现金流,重点关注拥有丰富网文/漫画版权储备的企业(如中文在线);② 平台方:核心逻辑是具备自研大模型能力+成熟C端入口,流量分配向GEO演进,在“IP-流量”闭环中持续获益(如哔哩哔哩);③ 内容生产方:核心逻辑是AI技术降低试错成本,高效生产能力有望产出跨圈爆款,AI漫剧/短剧市场处于增量蓝海,重点关注具备工业化生产能力的企业。

暂无评论内容