【原报告在线阅读和下载】:20260304【MKList.com】交通运输行业行业深度报告:eVTOL动力篇-低空“心脏”:eVTOL电驱系统详解 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

本报告为交通运输行业eVTOL动力篇深度报告,核心聚焦eVTOL(电动垂直起降飞行器)的动力核心——电驱系统,其由电机、电控、减速器组成,BOM占整机成本约40%,核心需求为高功率密度(≥5kW/kg)、轻量化、高可靠性(灾难性故障率<10⁻⁹次/飞行小时)、长久寿命,技术壁垒体现在电机性能、高压电控集成、适航认证等方面;当前行业处于适航取证密集期(2026-2027年),叠加新能源车产业技术辐射,国产替代持续推进,国内厂商在成本与供应链上具备优势,海外在适航认证与复杂布局匹配上领先,相关上市公司包括卧龙电驱、湘电股份、英博尔等,同时面临产业化、技术突破等风险。

2. 思维导图

3. 详细总结

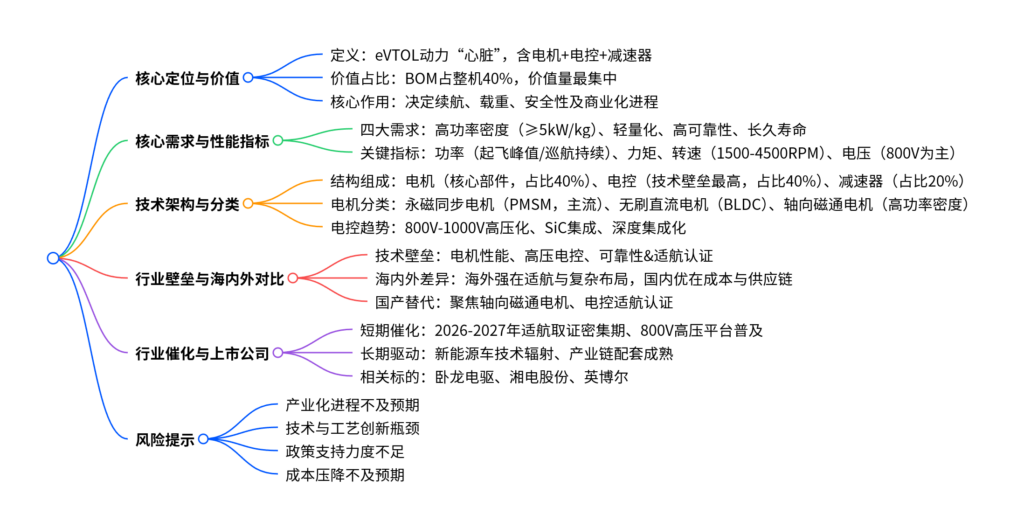

本报告围绕eVTOL(电动垂直起降飞行器)的核心动力部件——电驱系统展开深度分析,从定位价值、核心需求、技术架构、行业壁垒、海内外差异、行业催化及投资标的等维度,全面拆解电驱系统的行业现状与发展趋势,具体内容如下:

一、核心定位:eVTOL的“心脏”,价值量高度集中

-

核心组成与成本结构

eVTOL电驱系统由电机、电控、减速器三大核心组件构成,三者协同将电能转化为机械能,成本占比约为4:4:2,整套系统BOM成本占整机比例达40%,是eVTOL产业链中价值量最集中、技术壁垒最高、国产替代空间最大的环节。 -

四大核心作用

- 飞行安全底线:多电机分布式驱动(DEP)提供安全冗余,单电机失效时电控毫秒级重新分配推力,规避单点失效风险;

- 续航与载重上限:电驱效率(超93%)、功率密度(当前5kW/kg,向7kW/kg演进)直接影响电池利用率,较燃油发动机(热效率25%-30%)更高效;

- 成本优势:目标直接运行成本0.67美元/海里/人,低于贝尔407直升机的0.74美元/海里/人,且运动部件少、维护成本低;

- 商业化关键:高压化与冗余设计决定适航认证进度,直接影响市场准入速度。

二、核心需求:四大性能指标构筑行业门槛

eVTOL独特的飞行剖面(垂直起降、悬停、巡航)对电驱系统提出极致要求,核心聚焦四大需求:

| 核心需求 | 具体要求 | 量化指标/影响 |

|---|---|---|

| 高功率密度 | 瞬时峰值功率支撑起降 | 电机功率密度≥5kW/kg(约为新能源车电机2倍),起飞悬停功率可达2200kW(巡航仅220kW,相差10倍) |

| 轻量化 | 降低整机能耗,提升载荷 | 动力系统每减轻10kg,增加2-3km航程或5-8kg有效载荷;整机动力系统占比约15% |

| 高可靠性 | 适应高空极端工况 | 灾难性故障率<10⁻⁹次/飞行小时,耐受-90℃至70℃温差、高海拔、强电磁干扰 |

| 长久寿命 | 支撑高频次运营 | 每日6-8次起降,每年承受超2000次热循环,绝缘系统与轴承需抗老化、抗磨损 |

三、技术架构:组件分类与关键技术路径

-

三大核心组件详解

- 电机:核心动力部件,分为永磁同步电机(PMSM,主流,高功率密度、低噪音)、无刷直流电机(BLDC,成本低,多用于小型无人机)、轴向磁通电机(盘式结构,功率密度高,适配轻量化需求);关键技术包括扁线绕组、Halbach阵列、油冷散热等。

- 电控:调节中枢,核心器件为SiC MOSFET/IGBT、MCU/DSP,需实现毫秒级推力分配、高压绝缘(800V-1000V)、抗电弧等功能,技术壁垒最高。

- 减速器:将高转速、低扭矩转化为旋翼所需的低转速、高扭矩,分为直驱式(结构简单)与高速电机-减速器式(效率高),核心依赖精密齿轮与高温合金轴承。

-

关键技术指标

包括功率(起飞峰值/巡航持续)、力矩(起飞瞬时大扭矩)、转速(1500-4500RPM,平衡重量与噪音)、电压(800V高压平台为主,减重30%以上)。

四、行业壁垒与海内外竞争格局

-

三大核心技术壁垒

- 电机性能壁垒:高功率密度与轻量化要求微米级气隙控制、碳纤维复合材料应用、高效热管理系统;

- 电控壁垒:800V-1000V高压化、SiC集成(开关损耗降低70%)、深度集成化设计,需满足航空级绝缘与抗干扰要求;

- 可靠性与适航壁垒:需通过ISO 26262、DO-254、DO-178等最高等级标准,认证周期3-5年,与整机深度绑定。

-

海内外厂商对比

对比维度 海外头部厂商(Joby、Archer) 国内头部厂商(亿航、沃飞长空等) 构型路线 倾转旋翼为主,强调巡航效率 多旋翼/复合翼为主,倾转旋翼追赶中 电机功率密度 8-12kW/kg,部分突破20kW/kg 5-8kW/kg(主流),实验室达15kW/kg 电控系统 全自研,符合航空适航标准,双/三相冗余成熟 自研+合作,硬件强,软件认证经验欠缺 适航认证 FAA/EASA领先,Joby获G-1基础认证 CAAC领先(亿航EH216-S获TC/PC证),FAA/EASA落后2-3年 成本与供应链 依赖航空特种供应链,成本高 国内全产业链自主,成本低30%-40%

五、行业催化与发展趋势

-

两大核心催化因素

- 短期:2026-2027年eVTOL适航取证密集期,AE200、盛世龙等机型将完成认证进入量产,头部厂商已斩获超千架订单;800V高压平台在新能源车普及,推动电驱系统价值量提升15-25%。

- 长期:新能源车产业技术辐射(SiC器件、高压电机设计、集成化架构复用);轴向磁通电机量产、智能化集成(AI故障预测)、新材料(SMC、碳纤维)突破;产业链垂直整合,电驱企业与主机厂、飞控企业深度绑定。

-

国产替代关键

聚焦轴向磁通电机量产良率提升与航空级电控适航认证体系建设,国内厂商通过技术迭代与供应链优势,逐步缩小与海外在可靠性验证、适航经验上的差距。

六、相关上市公司与风险提示

-

核心标的

- 卧龙电驱(600580.SH):电机行业龙头,与沃飞长空成立合资公司,轴向磁通电机功率密度达7.5kW/kg;

- 湘电股份(600416.SH):特种电机底蕴深厚,45kW涵道风扇电推进系统已交付;

- 英博尔(300681.SZ):与亿航智能深度合作,VT35机型电推进系统已交付,集成双绕组、油冷等技术。

-

风险提示

- 产业化进程不及预期;

- 技术突破与工艺创新遭遇瓶颈;

- 政策支持力度不及预期;

- 原材料成本和制造成本压降不及预期。

4. 关键问题

问题1:eVTOL电驱系统的核心技术壁垒体现在哪些方面?为何适航认证是关键门槛?

答案:eVTOL电驱系统的核心技术壁垒集中在三点:①电机性能壁垒,需实现5kW/kg以上的高功率密度,攻克微米级气隙控制、高效热管理、碳纤维轻量化等难题;②电控壁垒,800V-1000V高压化、SiC器件集成、毫秒级推力分配,需满足航空级绝缘与抗干扰要求;③可靠性壁垒,灾难性故障率需低于10⁻⁹次/飞行小时,依赖多维度冗余设计。适航认证成为关键门槛的原因:一是认证标准严苛,需通过DO-254(硬件)、DO-178(软件)、DO-160(环境)等航空级标准,覆盖数十项极端测试;二是认证周期长(3-5年),且与整机深度绑定,一旦通过则客户粘性极高,更换成本大;三是全球通用门槛以FAA/EASA标准为核心,直接决定海外市场准入资格。

问题2:海内外eVTOL电驱系统厂商的核心差异是什么?国内厂商的竞争优势与短板分别是什么?

答案:海内外厂商的核心差异体现在技术路线、适航认证与供应链三大维度:海外以倾转旋翼构型为主,在复杂气动布局匹配上经验丰富,适航认证(FAA/EASA)领先,但供应链依赖航空特种部件、成本高;国内以多旋翼/复合翼为主,在高冗余控制上领先,供应链自主且成本低30%-40%,但FAA/EASA认证落后2-3年。国内厂商的竞争优势:①成本优势,受益于新能源车产业链规模效应,SiC、磁材等核心部件成本更低;②量产速度快,响应周期短,能快速完成从设计到样机交付;③供应链安全,全产业链自主可控。短板:①软件与适航经验不足,符合海外标准的底层代码验证体系尚未完善;②长周期可靠性数据欠缺,极端工况下的失效数据积累不足;③轴向磁通电机量产良率仍需提升。

问题3:eVTOL电驱系统的行业催化因素有哪些?未来技术发展的核心方向是什么?

答案:行业核心催化因素包括短期与长期两类:①短期催化,2026-2027年eVTOL适航取证密集期,量产落地后订单将快速释放;新能源车800V高压平台普及,推动电驱系统高压化升级与价值量提升;②长期催化,新能源车产业技术辐射(SiC器件、集成化架构复用),降低研发与制造成本;低空经济政策支持(如《绿色航空制造业发展纲要》),完善技术标准与适航体系。未来技术发展的核心方向:①电机技术,轴向磁通电机规模化量产,优化气隙控制与散热设计,功率密度向10kW/kg以上演进;②电控技术,800V-1000V高压化深化,SiC模块全面应用,实现电驱与飞控深度集成;③集成化与智能化,“电机+电控+冷却系统”一体化设计,引入AI算法实现故障预测与健康管理;④新材料应用,推广软磁复合材料、碳纤维壳体,进一步减重降本。当前文件内容过长,豆包只阅读了前 98%。

暂无评论内容