【原报告在线阅读和下载】:20260305【MKList.com】海外核电专题报告:从基荷能源到科技引擎,AI巨头的战略押注与投资逻辑重构 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

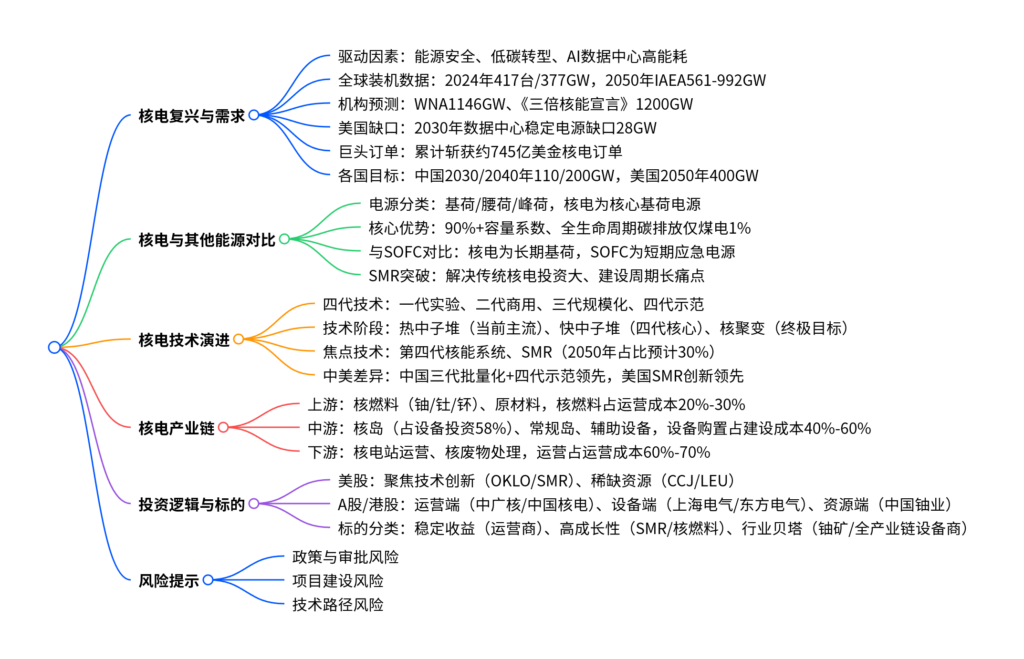

西南证券2026年3月海外核电专题报告指出,在能源安全、低碳转型、AI算力高能耗三重驱动下全球核电迎来复兴,截至2024年底全球运行417台核电机组、总装机377GW,IAEA预测2050年装机将达561GW-992GW,WNA与《三倍核能宣言》预测更乐观至1146/1200GW;当前核电技术处于第三代规模化部署、第四代示范突破阶段,SMR(小型模块化反应堆) 成为技术焦点,美国科技巨头已签订超745亿美金核电订单;核电产业链分上中下游,上游核燃料、中游核岛设备、下游运营为核心环节,投资可分稳定收益、高成长性、行业贝塔三类标的,同时需警惕政策审批、项目建设、技术路径三类风险,中美欧等多国均出台核电支持政策,中国2030/2040年核电在运装机目标为110/200GW。

思维导图

详细总结

本报告为西南证券2026年3月发布的海外核电专题报告,核心围绕全球核电行业的复兴背景、技术发展、产业链结构、投资逻辑展开分析,并明确了行业核心机会与风险,以下为分维度详细总结:

一、核电行业复兴:多重驱动下需求爆发,全球装机目标大幅上调

-

核心驱动因素

全球核电迎来复兴的核心原因包括应对气候变化的低碳需求、各国能源安全的战略考量、AI数据中心(AIDC)爆发式增长带来的电力缺口,其中AI服务器单柜功率达50-100kW,为传统服务器的3-20倍,能耗是传统服务器的10倍。 -

全球装机核心数据

- 截至2024年底,全球31个国家和地区运行417台核电机组,总装机容量377GW,核电发电量占全球总发电量4%;

- IAEA预测2050年全球核电装机达561GW(低值,+48.8%)-992GW(高值,+163.1%);

- WNA与《三倍核能宣言》预测更乐观,2050年装机分别达1146GW、1200GW,2041-2045年为装机最高峰,年均需装机51.6GW。

-

区域电力缺口与订单

- 美国2030年需新增100GW峰值电力,其中数据中心占50GW,全天侯稳定电源缺口78GW,数据中心缺口28GW;

- 美国科技巨头(谷歌、亚马逊、微软、Meta等)与核电企业签订长期协议,核电累计斩获约745亿美金订单。

-

各国核电发展目标

中美欧等超40个国家制定核电扩张计划,核心国家目标如下表:国家/地区 核心发展目标 中国 2025年商运61GW,2030/2040年在运110/200GW,将可控核聚变纳入十五五未来产业 美国 2050年核电产能从100GW增至400GW,2030年前新建10座大型反应堆 法国 新建6座核反应堆,研究增建8座,现有机组延寿至50年以上 欧盟 2050年前投资2410亿欧元,布局SMR及聚变能研发 日本 2040年核电在电力结构中占比恢复至20%(2023年仅5%)

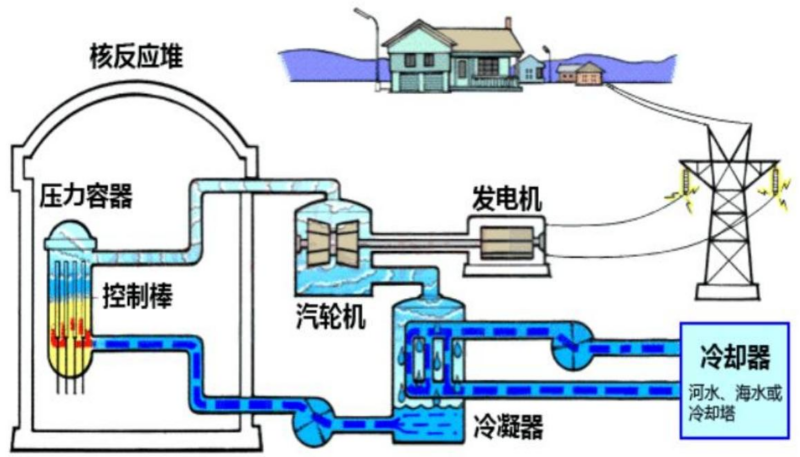

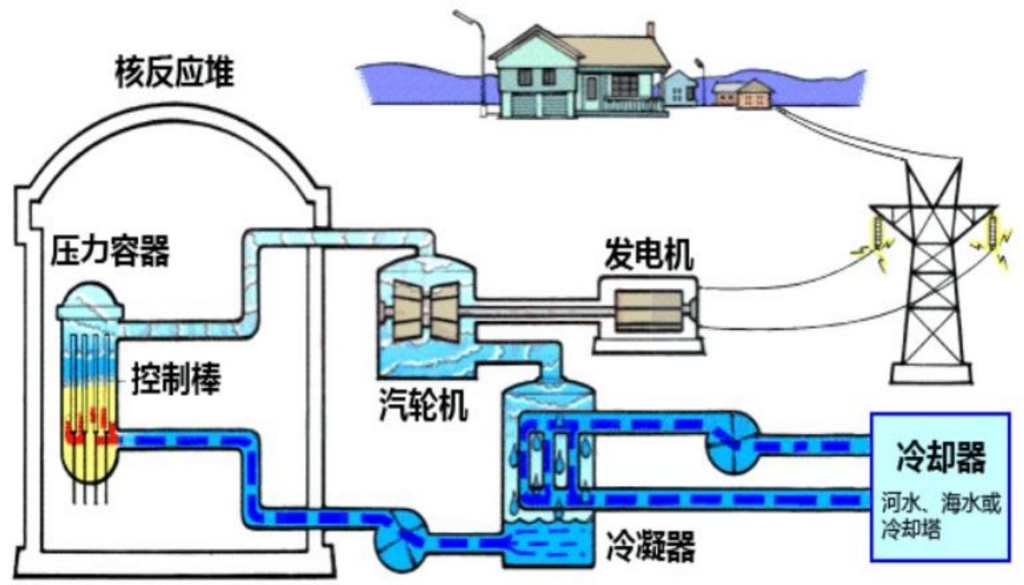

二、核电与其他能源对比:核心基荷电源,SMR解决传统痛点

-

电源分类与核电定位

电力系统分为基荷、腰荷、峰荷电源,核电为核心基荷电源,具备持续稳定运行、利用小时数高、度电燃料成本低的特点,与煤电、大型水电并列;风电、光伏为峰荷电源,受自然条件影响波动大。 -

核电核心优势

- 容量系数90%以上,远高于煤电(50%)、光伏(25%)、风电(35%);

- 碳排放极低,全生命周期每度电CO₂排放5-15克,仅为煤电的1%;

- 运行周期长,运营年限40-60年,远超光伏(20-25年)、风电(20-30年)。

-

与SOFC、传统核电的对比

-

核电(含SMR)为长期稳定基荷电源,SOFC为短期快速部署的应急电源,发电效率50%-65%但对补贴敏感;

-

SMR(小型模块化反应堆) 解决传统核电投资大、建设周期长的痛点,核心对比如下表:

对比维度 传统大型核电站 SMR 单堆功率 ≥1000MWe ≤300MWe 投资成本 ≥100亿美元 ≤20亿美元 建设周期 8-12年 3-5年 安全性 依赖主动冷却 固有安全+非能动安全 投资回收期 20-30年 10-15年

-

三、核电技术:四代演进,第四代+SMR成核心焦点

-

技术发展三阶段

核能技术分为热中子反应堆(当前主流,占比97.6%)、快中子反应堆(四代核心)、核聚变反应堆(终极目标),当前全球处于第二阶段,第四代技术可将铀资源利用率从不足1%提升至60%以上。 -

四代核电技术演进

技术代际 发展阶段 代表堆型 核心特点 第一代 实验与原型堆 苏联APS-1、美国希平港压水堆 验证核能发电可行性 第二代 大规模商用 压水堆(PWR)、沸水堆(BWR) 标准化、商业化,占全球在运机组主流 第三代 规模化部署 华龙一号、AP1000、EPR 非能动安全系统,安全性大幅提升 第四代 示范突破 高温气冷堆、熔盐堆、钠冷快堆 资源利用率高、核废料少,2030年预计商用 -

核心焦点技术

- 第四代核能系统:全球首座四代核电站(中国华能石岛湾高温气冷堆)2023年商运,熔盐堆、钠冷快堆进入示范阶段;

- SMR:2003年由美国提出,2050年装机占比预计达全球核电30%(168.3-297.6GW),中国“玲龙一号”为全球首个实质建设的商用陆基SMR,预计2026年投运。

-

中美技术差异

- 中国:第三代技术批量化建设领先,第四代技术商业化示范突破,SMR工程部署领先;

- 美国:SMR技术创新领先,依托私营企业探索四代技术路线,监管率先突破(NuScale为首个获NRC认证的SMR)。

四、核电产业链:上中下游分层,核岛设备/核燃料为核心环节

核电产业链分为上游核燃料与原材料、中游设备制造与建设、下游运营与核废物处理,各环节成本占比与核心特点如下:

- 上游:核心为核燃料(铀、钍、钚),铀为当前最主要燃料,核燃料成本占核电站运营成本20%-30%;全球铀资源主要分布在澳大利亚(28%)、哈萨克斯坦(13%)、加拿大(10%),中国探明储量占4%。

- 中游:设备购置占建设成本40%-60%,其中核岛设备占设备投资58%,技术壁垒最高、盈利能力最强;常规岛设备占22%,辅助系统占20%;核心设备为反应堆压力容器(23%)、蒸汽发生器(17%)、核级阀门(12%)。

- 下游:核电站运营占运营成本60%-70%,运营牌照具备稀缺性,核废物处理为配套环节。

五、投资逻辑:美股重创新,A股/港股重产业链,标的分三类

-

各市场投资特点

- 美股:聚焦技术创新(SMR/四代技术) 和上游稀缺资源,关注与AI公司的联动效应,代表标的为OKLO(SMR)、CCJ(铀矿)、LEU(核燃料);

- A股/港股:依托中国全球最大核电建设市场,关注运营端(稀缺牌照)、设备端(全产业链)、资源端(天然铀),代表标的为中国核电、上海电气、中国铀业。

-

核心投资标的分类

投资偏好 关注方向 代表标的 稳定收益 下游核电运营商 CEG、中广核电力(01816.HK)、中国核电(601985.SH) 高成长性 SMR/核燃料公司、高利润增速标的 OKLO、LEU、中国铀业(001280.SZ)、上海电气(601727.SH)、中广核矿业(1164.HK) 行业贝塔 铀矿、全产业链设备商 CCJ、东方电气(600875.SH)

六、风险提示

报告明确核电行业三大核心风险:

- 政策与审批风险:核电项目与各国能源政策强相关,监管审批延迟或政策调整将影响项目进程;

- 项目建设风险:大型核电项目易出现工期延误、成本超支(如美国Vogtle核电站);

- 技术路径风险:初创技术公司的技术能否通过监管审批并实现商业化存在不确定性。

关键问题

问题1:全球核电行业迎来复兴的核心驱动因素是什么?AI算力需求对核电的拉动体现在哪些方面?

答案:全球核电复兴的核心驱动为能源安全的战略考量、低碳转型的全球需求、AI数据中心爆发式增长带来的电力缺口三大因素。AI算力需求的拉动体现在:①AI服务器单柜功率达50-100kW,是传统服务器的3-20倍,AI查询/搜索能耗为传统服务器的10倍,AIDC功耗密度大幅跃升;②美国2030年数据中心需新增50GW峰值电力,其中全天候稳定电源缺口达28GW,而核电7×24小时稳定供电的特性完美匹配AIDC需求;③谷歌、亚马逊、微软、Meta等科技巨头已与核电企业签订累计约745亿美金的核电订单,布局长期稳定供电。

问题2:SMR(小型模块化反应堆)作为核电核心技术焦点,相比传统大型核电站的核心优势是什么?其全球发展现状如何?

答案:SMR相比传统大型核电站的核心优势为投资成本低、建设周期短、安全性高、部署灵活,单堆功率≤300MWe,投资成本≤20亿美元(传统≥100亿美元),建设周期3-5年(传统8-12年),采用固有安全+非能动安全设计,可工厂预制+运输安装,还能直接为数据中心/工业园区供能。全球发展现状:①2050年SMR装机占比预计达全球核电30%(168.3-297.6GW);②中国“玲龙一号”为全球首个实质建设的商用陆基SMR,预计2026年投运,工程部署领先;③美国为SMR研发最密集国家,NuScale为首个获美国NRC认证的SMR企业,OKLO、X-energy等企业探索四代技术路线,谷歌、亚马逊等与其签订购电协议;④俄罗斯拥有全球首座浮动式SMR“罗蒙诺索夫院士号”,2020年已商运。

问题3:核电产业链上中下游的核心环节、成本占比分别是什么?各环节的核心投资标的有哪些?

答案:核电产业链分上中下游,核心环节、成本占比及标的如下:①上游:核心为核燃料(铀、钍、钚)与原材料,核燃料成本占核电站运营成本20%-30%,核心标的为中国铀业(001280.SZ)、中广核矿业(1164.HK)、CCJ(美股铀矿龙头)、LEU(美股核燃料);②中游:核心为核岛/常规岛/辅助设备制造与建设,设备购置占建设成本40%-60%,其中核岛设备占设备投资58%(技术壁垒最高),核心标的为上海电气(601727.SH)、东方电气(600875.SH)、中国核建(601611.SH)、NuScale(SMR.US)、OKLO(OKLO.US);③下游:核心为核电站运营与核废物处理,运营成本占核电站运营成本60%-70%,运营牌照具备稀缺性,核心标的为中广核电力(01816.HK)、中国核电(601985.SH)、中国广核(003816.SZ)、CEG(美股最大核电运营商)。

暂无评论内容