【原报告在线阅读和下载】:20260310【MKList.com】太空光伏专题(二)市场篇:通信奠基、算力爆发,百GW级高盈利市场可期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国金证券2026年3月太空光伏专题报告指出,太空光伏以通信卫星奠基、算力卫星爆发为核心逻辑,短期(2026-2028年)依托通信卫星单星功率向百kW级迈进,预计装机量达413/1426/4277MW;中期“算力上天”具备经济可行性,中美算力卫星规划对应超130GW太空光伏需求,2034年前北美两大计划年均发射约9万颗卫星;远期月球/火星基地建设开辟新场景,行业将成百GW级高盈利市场。投资聚焦卫星制造、太空光伏设备及特殊封装材料三大方向,核心标的包括钧达股份、迈为股份等,需警惕商业航天发展及电池技术迭代不及预期风险。

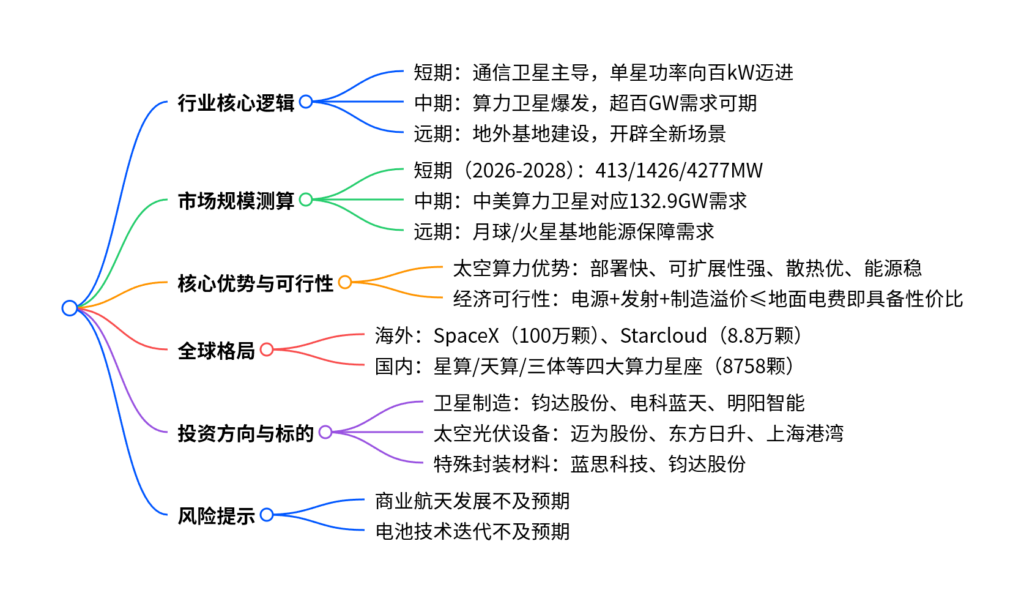

2. 思维导图

3. 详细总结

本报告为国金证券2026年3月发布的太空光伏专题(二)市场篇报告,核心围绕通信卫星、算力卫星及地外基地三大场景,测算太空光伏市场规模,分析经济可行性及投资机会,以下为分维度详细总结:

一、短期市场:通信卫星主导,装机量接近500MW

-

卫星功率与发射量增长

- 单星功率升级:通信卫星单星功率从几十kW向百kW级迈进,Starlink V2全尺寸单星功率有望达42-56kW,国内推进50-100kW级超大功率电源系统。

- 发射量高增:2025年全球卫星发射4133颗(+59%),SpaceX占比77%,中国占比7%;预计2026-2028年发射量增速150%/130%/100%,SpaceX占比稳定85%。

-

短期装机量测算

假设单星功率随太阳翼面积50%增速提升,2026-2028年太空光伏装机量分别为413MW、1426MW、4277MW,2026年接近500MW。 -

国内外通信卫星规划

区域 核心主体 规划规模 进度 海外 SpaceX 1.5万颗二代星链(获批),申请100万颗算力卫星 2026年新增7500颗二代星链批准 海外 Blue Origin/Amazon 分别规划5408颗/3236颗 2027Q4启动部署/2026年7月前发射一半 国内 中国星网/垣信卫星等 合计超26万颗 中国星网已发射150颗,千帆星座发射108颗

二、中期市场:算力卫星爆发,超百GW需求落地

-

太空算力的经济可行性

核心判断:当算力卫星的电源平台成本+发射成本+太空机柜制造溢价≤地面电费支出,太空算力即具备性价比。-

成本对比(1GW数据中心,7年生命周期):

成本构成 地面数据中心(亿美元) 太空数据中心(亿美元) 占比 电费支出 132.5 – 48% 基建投资 144.0 – 52% 发射成本 – 1.3 1% 电源平台成本 – 26.0 9% 其他制造成本 – 249.5 90% 总投资 276.5 276.8 – -

关键假设:发射成本降至10美元/kg,光伏组件价格1.3美元/W(地面的10倍),行业盈利水平优于地面光伏。

-

-

太空算力的核心优势

- 部署速度快:美国电网接入排队时长约5年,太空数据中心模块化部署,无土地/审批限制;

- 可扩展性强:支持GW级发电,近乎无限扩展;

- 散热与能源优:太空极冷环境辐射散热,24小时连续日照,单位面积发电量是地面5倍;

- 运行成本低:能源成本转化为一次性资本开支,长期零电费。

-

全球算力卫星规划与需求测算

-

核心规划:

主体 规划卫星数(颗) 单星功率(kW) 总功率(MW) SpaceX 1000000 100 108800 Starcloud 88000 100 – 国内四大算力星座 8758 20 24113 -

需求测算:当发射量达计划100%时,对应太空光伏装机量132.9GW;50%发射量对应66.5GW,10%对应6.6GW。

-

三、远期市场:地外基地建设,开辟全新场景

-

核心场景:月球/火星基地能源保障

- 月球基地:各国聚焦月球南极(连续光照),2030年前中国实现载人登月,2035年建成国际月球科研站;

- 火星基地:SpaceX计划20年内建成,能源需求依赖抗辐射、高稳定光伏阵列;

- 技术要求:光伏需适配极端温差(±数百度)、强辐射、真空环境,是月面微电网首选方案。

四、全球格局与投资机会

-

全球竞争格局

- 中美主导:美国以SpaceX、Starcloud为核心,规划108.8万颗算力卫星;中国以“星算”“天算”等为核心,规划8758颗,已进入实质性组网。

- 发射节奏:2034年前北美两大计划年均发射约9万颗,2037年峰值达18.1万颗。

-

核心投资方向与标的

投资方向 核心标的 核心逻辑 卫星制造 钧达股份 控股卫星总体公司巡天千河,布局CPI膜+钙钛矿电池 卫星制造 电科蓝天 宇航电源核心供应商,市占率超50%,34.4%效率电池在轨验证 太空光伏设备 迈为股份 HJT整线设备龙头,钙钛矿/异质结叠层设备获商业化订单 太空光伏设备 东方日升 HJT组件效率全球第三,p型特种产品适配卫星柔性太阳翼 特殊封装材料 蓝思科技 航天级UTG玻璃(30-60μm),柔性太阳翼封装核心材料 特殊封装材料 上海港湾 钙钛矿电池在轨稳定运行9个月,电源系统保障19颗卫星发射

五、风险提示

- 商业航天产业发展不及预期:卫星星座建设因融资、技术或政策因素放缓,导致光伏需求不足;

- 电池技术迭代不及预期:新型电池在强辐射、原子氧环境下的衰减防护技术攻关滞后。

4. 关键问题

问题1:太空算力具备经济可行性的核心判断标准是什么?其相比地面算力的核心优势体现在哪些方面?

答案:核心判断标准是:当算力卫星的电源平台成本+发射成本+太空机柜较地面机柜的制造溢价≤地面数据中心的电费支出时,太空算力即具备性价比。测算显示,1GW数据中心7年生命周期内,太空总投资(276.8亿美元)与地面(276.5亿美元)基本持平,该目标可实现。核心优势包括:①部署速度快(美国电网接入需5年,太空无审批/土地限制);②可扩展性强(支持GW级发电,近乎无限扩展);③散热与能源优(太空极冷环境辐射散热,24小时连续日照,单位面积发电量是地面5倍);④运行成本低(能源成本转化为一次性资本开支,长期零电费);⑤资源消耗少(零耗水、低排放)。

问题2:短期和中期太空光伏的核心需求来源分别是什么?对应的市场规模测算结果如何?

答案:短期核心需求来源是通信卫星(2026-2028年),中期核心需求来源是算力卫星(未来3-5年)。市场规模测算:①短期:2025年全球卫星发射4133颗(+59%),预计2026-2028年发射量增速150%/130%/100%,单星功率随太阳翼面积50%增速提升,对应太空光伏装机量分别为413MW、1426MW、4277MW,2026年接近500MW;②中期:中美算力卫星规划合计109.6758万颗,其中美国单星功率100kW、中国20kW,当发射量达计划100%时,对应太空光伏装机量132.9GW,50%发射量对应66.5GW,10%对应6.6GW。

问题3:太空光伏行业的核心投资方向有哪些?各方向的代表性标的及核心竞争力是什么?

答案:核心投资方向分为三大类,代表性标的及竞争力如下:①卫星制造环节:钧达股份(控股卫星总体公司巡天千河,具备年产50颗卫星能力,布局太空钙钛矿电池)、电科蓝天(宇航电源市占率超50%,34.4%效率电池在轨验证);②太空光伏设备及电池片环节:迈为股份(HJT整线设备龙头,钙钛矿/异质结叠层设备获商业化订单)、东方日升(HJT组件效率全球第三,p型特种产品适配卫星柔性太阳翼)、上海港湾(钙钛矿电池在轨稳定运行9个月,电源系统保障19颗卫星);③太空特殊封装材料环节:蓝思科技(航天级UTG玻璃厚度30-60μm,弯折半径1.5mm,柔性太阳翼封装核心材料)。当前文件内容过长,豆包只阅读了前 25%。

暂无评论内容