【原报告在线阅读和下载】:20260312【MKList.com】智能驾驶专题之四:2026智驾展望:向上升阶与向下平权的双轨渗透 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年氢能与燃料电池行业进入规模化元年,能源安全与双碳目标双重驱动下,绿氢需求大幅提升,2026年需求达300万吨、对应电解槽27.8GW,“十五五”累计需求6500万吨、对应电解槽602GW;下游沿绿色航运→氢能重卡→化工→冶金→储能路径突破,绿醇、电解槽、燃料电池为三大高确定性赛道,政策与碳税加速绿氢平价,行业迎系统性发展机遇。

2. 思维导图

3. 详细总结

一、行业核心背景与驱动逻辑

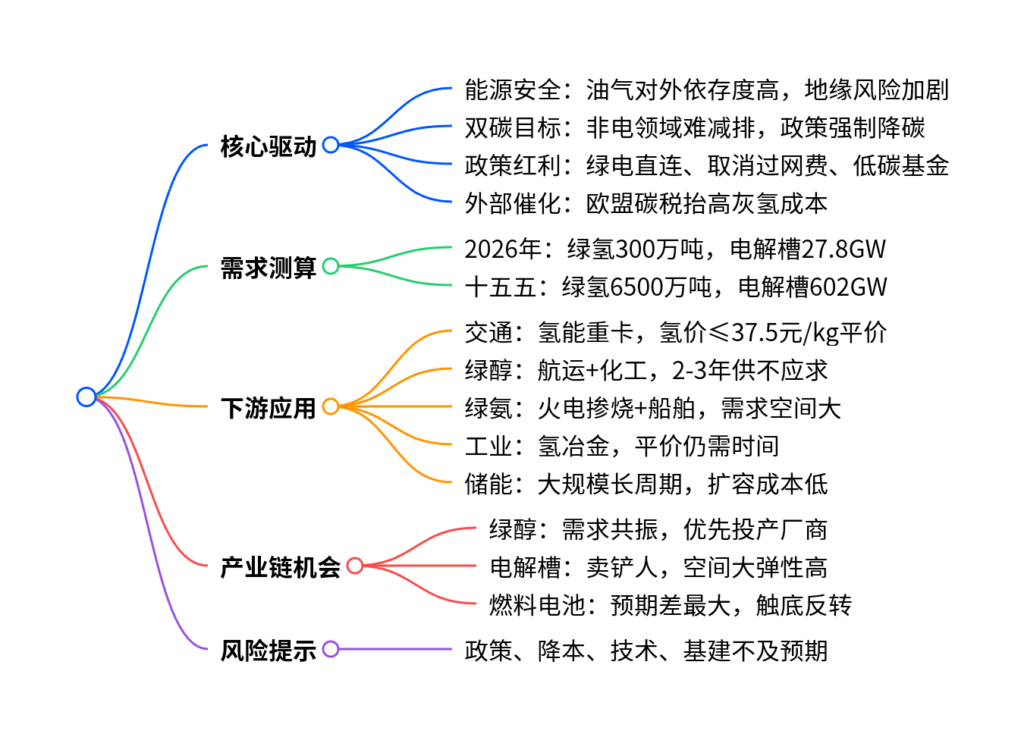

- 能源安全压力凸显

2025年国内石油43%、天然气17%依赖中东及俄罗斯进口,霍尔木兹海峡承担我国约40%原油进口量,地缘冲突加剧供应链风险。 - 双碳进入深水区

工业、交通等非电领域碳排放占比过半,成为减排主战场;2026年政府工作报告设定单位GDP减碳3.8%,倒逼绿氢需求释放。 - 绿氢平价条件成熟

新能源电价≤0.2元/kWh时,绿氢可与灰氢平价;欧盟碳税、国内补贴进一步缩小成本差距。

二、核心需求规模测算

| 时间节点 | 绿氢需求量 | 对应电解槽装机 |

|---|---|---|

| 2026年 | 300万吨 | 27.8GW |

| 2030年 | 2300万吨 | 213GW |

| 十五五累计 | 6500万吨 | 约602GW |

三、下游应用场景与经济性

- 交通领域(优先突破)

燃料电池系统价格降至3000元/kW以下;氢气枪口价≤37.5元/kg时,氢能重卡能耗成本与柴油车持平,高速过路费减免可使TCO再降20%。 - 绿醇领域(确定性最高)

欧盟碳税100欧元/吨时,绿醇4000元/吨可与船用燃料平价;国内电价≤0.15元/kWh时,绿醇与煤制甲醇平价;全球439艘甲醇船舶带来超1107万吨需求,2-3年供不应求。 - 绿氨领域

50元/吨碳税下煤制氨成本+9%,800元/吨碳税下+137%;10%煤电掺烧绿氨,年需求超3.2亿吨;全球氨燃料船舶订单49艘,国内规划绿氨产能超2335万吨。 - 工业与储能

氢冶金:无碳税时氢价≤9.6元/kg平价,200元/吨碳税放宽至12.4元/kg;

氢储能:初始投资度电成本约1300元,大规模长周期扩容成本低于电化学储能。

四、产业链投资方向

- 绿醇:国内外政策共振,需求确定性强,关注投产早、渠道稳、成本优的生产商。

- 电解槽:行业“卖铲人”,2025年国内招标量2.33GW,全球2030年规划装机175-420GW,中国占比过半。

- 燃料电池:市场预期差最大,2025年上险量破万,头部系统厂、储氢瓶企业率先受益。

五、风险提示

- 政策推广力度不及预期

- 绿氢与设备降本速度慢于预期

- 氢能技术迭代滞后

- 加氢站等基础设施配套不完善

4. 关键问题与答案

问题1:2026年氢能行业规模化的核心触发因素是什么?

答案:一是能源安全与双碳目标双重战略加持,国家将氢能定位为未来能源核心;二是绿氢经济性突破,电价≤0.2元/kWh+碳税/补贴实现平价;三是下游需求明确,绿醇、氢能重卡率先跑通商业闭环,带动产业链爆发。

问题2:氢能下游应用的优先突破顺序及核心原因是什么?

答案:优先顺序为绿色航运→氢能重卡→化工→冶金→储能。核心原因:前两者价格敏感度最低、政策支持力度大(过路费减免、欧盟碳税)、短期需求确定性强,能快速形成规模化应用,为后续场景降本铺路。

问题3:氢能产业链中最具投资弹性的环节及逻辑是什么?

答案:电解槽环节弹性最高。逻辑:绿氢需求爆发直接带动制氢设备采购,2026-2030年电解槽需求从27.8GW增至213GW,行业处于“卖铲人”地位;国内企业占据全球过半产能,竞争格局优化,项目经验丰富的头部企业收益最显著。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容