【原报告在线阅读和下载】:20260317【MKList.com】消费行业新股专题研究报告:情绪经济风起,消费新股涌动 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

万联证券2026年3月17日消费行业新股专题报告指出,在扩内需政策发力+融资环境优化双重利好下,叠加情绪经济崛起,消费新股市场迎来发展机遇;港股为当前消费企业上市首选,行业分布集中于食品零售、保健护理等领域,地域上以东部经济发达地区为主导;潮玩、黄金珠宝、化妆品/医美、运动户外、茶饮、零食、宠物七大细分赛道受益于消费升级与情感需求,龙头企业业绩表现亮眼;投资建议聚焦各赛道具备品牌、产品或渠道优势的新股标的,同时需警惕流动性、政策、消费复苏不及预期等风险。

思维导图

详细总结

本报告为万联证券2026年3月17日发布的消费行业新股专题研究报告,核心围绕扩内需政策、融资环境优化、情绪经济驱动三大主线,分析消费新股市场机遇、上市特征及细分赛道潜力,具体如下:

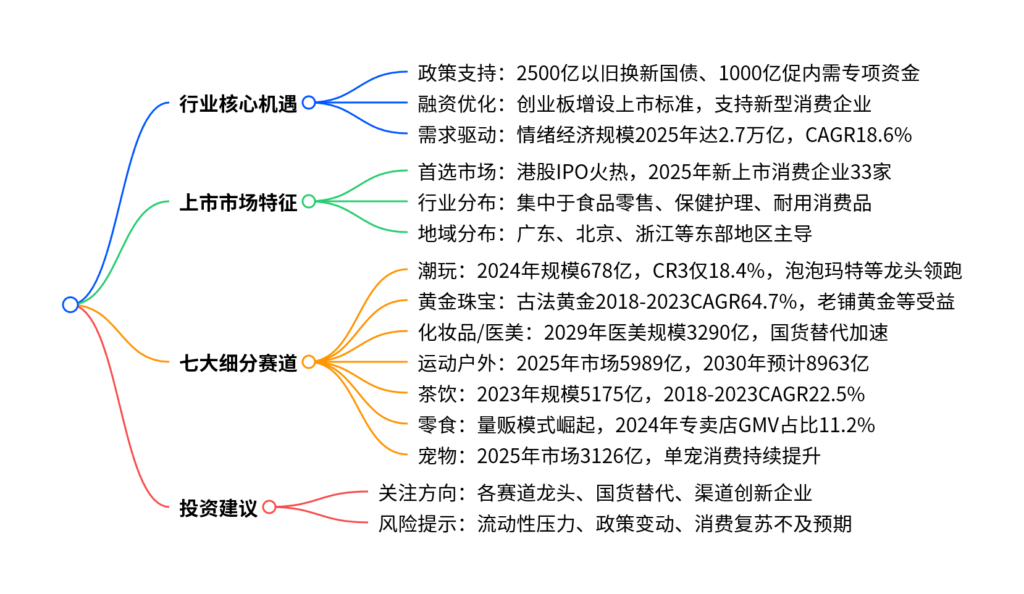

一、行业核心机遇:政策+融资+需求三重共振

-

政策层面:扩内需成“十五五”主线

- 中央政策:2026年政府工作报告推出2500亿元消费品以旧换新超长期特别国债、1000亿财政金融协同促内需专项资金,制定城乡居民增收计划,从收入、补贴、信用修复多维度提振消费。

- 地方协同:上海、广东、江苏等多地推出消费券、产业扶持政策,消费券聚焦餐饮、文旅、民生服务,资金撬动比达1:3.25。

- 市场反馈:2025年社会消费品零售总额同比增长3.7%,金银珠宝类(+12.8%)、体育娱乐用品类(+15.7%)等新型消费品增速领先。

-

融资层面:上市环境结构性优化

- 政策支持:2025年《关于金融支持提振和扩大消费的指导意见》出台,2026年创业板增设包容上市标准,支持新型消费企业上市。

- 市场选择:港股成为消费企业上市首选,2025年港股新上市消费企业33家(占比28.2%),拟上市企业69家,远超A股(14家)和美股(11家)。

-

需求层面:情绪经济崛起

- 市场规模:2022-2025年情绪经济市场规模从1.6万亿增至2.7万亿,CAGR18.6%,预计2029年达4.6万亿。

- 消费分类:情绪消费分为悦己型(化妆品/医美、运动户外)、社交型(潮玩、黄金珠宝)、成瘾型(茶饮、零食)三类,精准匹配消费者情感需求。

二、上市市场特征:港股主导,结构集中

-

市场分布差异

市场 2025年新上市数量(家) 占比 拟上市数量(家) 核心优势 港股 33 28.2% 69 灵活性高,包容未盈利企业 A股 11 11.3% 14 侧重盈利确定性,消费制造类易达标 美股 7 25.9% 11 门槛提高,中小企业适配性下降 -

行业与地域集中

- 行业分布:拟上市消费企业集中于食品零售(21家)、保健护理(19家)、多品类零售(5家)等领域。

- 地域分布:上市企业以广东(33家)、北京(19家)、上海(15家)、浙江(13家)为主;拟上市企业中广东(17家)、北京(14家)、浙江(13家)领跑,中西部省份逐步崛起。

三、七大细分赛道:情绪驱动,龙头领跑

-

潮玩

- 市场规模:2020-2024年从355亿元增至678亿元,CAGR17.6%,预计2029年达1288亿元。

- 竞争格局:CR3仅18.4%(日本达55%),集中度提升空间大;泡泡玛特(2024营收130.4亿,+106.9%)、布鲁可(2024营收22.4亿,+155.6%)为核心龙头。

-

黄金珠宝

- 核心亮点:兼具消费+投资属性,古法黄金2018-2023年CAGR64.7%,2023年规模1573亿元。

- 重点企业:老铺黄金(1H2025营收123.5亿,+251.0%)、周六福(1H2025净利润4.2亿,+11.9%)、潮宏基(年轻用户占比85%)。

-

化妆品/医美

- 市场潜力:2029年医美市场规模预计3290亿元(2024-2029CAGR7.7%),2025年美妆市场5516.6亿元。

- 国货替代:44.2%消费者季度购买国货,毛戈平(2021-2024营收CAGR34.9%)、林清轩(1H2025营收+98.3%)表现突出。

-

运动户外

- 规模增长:2021-2025年市场规模从3858亿增至5989亿,CAGR11.6%,预计2030年达8963亿。

- 重点企业:伯希和(2024营收17.7亿,+194.5%)、坦博尔(1H2025营收+85.0%)。

-

茶饮

- 行业现状:2023年现制茶饮市场5175亿元(2018-2023CAGR22.5%),2023-2028CAGR预计17.6%,行业分化加剧。

- 龙头企业:蜜雪集团(2024营收248.3亿,CAGR33.8%)、古茗(1H2025营收56.6亿,+41.2%)。

-

零食

- 渠道变革:量贩模式崛起,2024年专卖店GMV占比11.2%,下沉市场GMV2.3万亿(2019-2024CAGR6.5%)。

- 核心企业:鸣鸣很忙(2025Q1-Q3营收463.7亿,+75.2%)、万辰集团(2025Q1-Q3净利润8.5亿,+917.0%)。

-

宠物

- 市场空间:2025年城镇宠物消费市场3126亿元(+4.1%),单宠年消费犬3006元、猫2085元。

- 重点企业:乖宝宠物(2024营收52.4亿,CAGR27.1%)、瑞派宠物(1H2025营收9.4亿,+8.5%)。

四、投资建议与风险提示

-

投资建议:聚焦七大细分赛道,重点关注具备品牌优势、产品创新、渠道壁垒的新股标的,具体包括潮玩龙头、古法黄金企业、国货美妆品牌、户外运动品牌、茶饮连锁龙头、零食量贩企业、宠物食品/医疗龙头。

-

风险提示

- 流动性压力:港股IPO密集导致资金分流、估值压制;

- 政策风险:上市及监管政策变动影响企业上市进程;

- 经营风险:原材料涨价、消费复苏不及预期、业绩不及预期。

关键问题

问题1:当前消费新股市场的核心驱动因素有哪些?(侧重行业机遇)

答案:核心驱动因素来自三重共振:1)政策端,扩内需成为“十五五”主线,中央推出2500亿以旧换新国债、1000亿促内需专项资金,地方配套消费券与产业扶持政策,构建多层次促消费体系;2)融资端,金融支持政策出台+创业板增设包容上市标准,消费企业上市环境优化,港股为主要上市通道且项目储备充足;3)需求端,情绪经济崛起,2025年市场规模达2.7万亿,消费者更倾向为悦己、社交、成瘾类情绪价值产品买单,驱动七大细分赛道快速增长,为新股提供业绩支撑。

问题2:消费企业上市选择港股的核心原因是什么?各市场上市规则有何差异?(侧重市场特征)

答案:消费企业首选港股的核心原因是港股灵活性与包容性更高,设置“盈利”“市值+收益+现金流”“市值+收益”三套财务标准,为暂未盈利但增长潜力大的新消费企业打开通道,且财务报表回溯年限短,适配模式新颖、快速增长的消费品牌。各市场上市规则差异如下:1)A股:侧重盈利确定性,主板、创业板、科创板均提高财务门槛,消费制造类企业更易达标;2)港股:包容未盈利企业,适合新消费品牌;3)美股:2026年新规抬高财务门槛(净收入最低1500万美元),对中企额外设限,中小企业适配性下降。

问题3:情绪经济驱动下,七大消费细分赛道的核心增长逻辑与龙头企业表现如何?(侧重赛道潜力)

答案:七大赛道均围绕情绪消费需求,核心增长逻辑与龙头表现如下:1)潮玩:IP孵化+泛二次元扩容,泡泡玛特2024营收130.4亿(+106.9%);2)黄金珠宝:国潮+悦己消费,古法黄金高增长,老铺黄金1H2025营收+251.0%;3)化妆品/医美:颜值经济+国货替代,毛戈平2021-2024营收CAGR34.9%;4)运动户外:健康意识+政策支持,伯希和2024营收+194.5%;5)茶饮:下沉市场+供应链优势,蜜雪集团2024营收248.3亿;6)零食:量贩模式+下沉渗透,鸣鸣很忙2025Q1-Q3营收463.7亿;7)宠物:情感陪伴+单宠消费提升,乖宝宠物2024营收CAGR27.1%。各赛道龙头凭借产品、渠道或品牌优势,充分受益行业增长红利。当前文件内容过长,豆包只阅读了前 69%。

暂无评论内容